Эталоны ответов ким по дисциплине «Налоги и налогообложение» для специальности 080110 Экономика и бухгалтерский учет группа №3.5(аккредитация)

3 И 4 варианты Вариант 3

1. Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах налогоплательщиков сборов государственными органами, органами местного самоуправления и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений и лицензий.

Скворцов О.В. Налоги и налогообложение. Практикум: учеб. Пособие для студентов СПО. –М.: Издательский центр «Академия», 2008 – 224 с.,(Л1),

с. 5, т. 1.1.8.

2.а); б)

(Л 1), с. 4, т. 1.1.3.

3.б)

(Л 1), с. 6, т. 1.1.13.

4.в)

(Л 1), с. 14, т. 1.2.6.

5.б)

(Л 1), с. 32, т. 2.1.11.

6.б); в)

(Л 1), с. 39, т. 2.2.1.

7.а)

(Л 1), с. 65, т. 2.5.15.

8.б)

(Л 1), с. 47, т. 2.3.9.

9.в)

(Л 1), с. 145, т. 5.2.12.

10.а); б)

(Л 1), с. 30, т. 1.3.78.

11.а)

Тарасова В.Ф. Налоги и налогообложение: учеб. Пособие для студентов СПО. – М. : КНОРУС, 2008 – 288 с., (Л 2), с.163,абз. 1, рис 5.1

Решение:

1. Определяем Налоговую базу по НДФЛ:

Бндфл = 7 900 + 7 500 + 7 600 = 23 000 руб. (оп 1)

2. Определяем, в каком месяце доход работника превысит 20000 рублей с начала года: (7900 + 7500 = 15 400 руб.) в марте, значит - стандартный вычет в размере 400 руб. предоставят за два месяца и он составит:

Вст1

= 400

2м = 800 руб. (оп 2)

2м = 800 руб. (оп 2)

3. Определяем стандартный налоговый вычет предоставляемый работнику на ребенка в размере 1 000 руб. Ежемесячно (ст. 181 НК РФ), до превышения суммы совокупного дохода работника 40 000 рублей ,он составит:

Вст2

= 3м

1 000 = 3 000 руб. (оп 3)

1 000 = 3 000 руб. (оп 3)

4. Рассчитываем налоговую базу по НДФЛ с учетом всех вычетов:

НДФЛ упл. = 23 000 – (800 + 3 000) = 19 200 руб. (оп 4)

5. Сумма налога по НДФЛ составит:

Нндфл.

= НДФЛ упл.

= 19 200

= 19 200

0.13 = 2 496 руб. (оп 5)

0.13 = 2 496 руб. (оп 5)

12. Подольский В.И. задачник по аудиту: Учеб. Пособие для студентов СПО. – М.: Издательский центр «Академия», 2008 -240 с., (Л 3), с. 218, з. № 6

НПт = Ну + П.н.о. + Он.а – Он.о, где

(оп 1) (оп2) (оп 3) (оп 4)

Ну – условный расход (доход) по налогу на прибыль;

Пн.о. – постоянное налоговое обязательство; (оп 5)

Он.а. – отложенный налоговый актив;

Он.о. – отложенное налоговое обязательство.

Вариант 4

1. Налоговая система – совокупность налогов и сборов, взимаемых государством, совокупность принципов, форм и методов организации налогообложения, осуществления налогового контроля, а так же система ответственности за нарушение налогового законодательства.

Скворцов О.В. Налоги и налогообложение. Практикум: учеб. Пособие для студентов СПО. –М.: Издательский центр «Академия», 2008 – 224 с.,

(Л 1), с. 4, т. 1.1.2.

2.в)

(Л 1), с. 5, т. 1.1.5.

3.а); в)

(Л 1), с. 8, т. 1.1.19.

4.г)

(Л1), с. 14, т. 1.2.10.

5.а); б)

(Л1), с. 33, т. 2.1.14.

6.в)

(Л1), с. 62, т. 2.5.2.

7.в)

(Л1), с. 40, т. 2.2.9.

8.а)

(Л1), с. 47, т. 2.3.10.

9.а); в)

(Л1), с. 145, т. 5.2.14.

10.в); г)

(Л1), с. 27, т. 1.3.58.

11.б)

(Л1), с. 36 – 37, з. №1.

Решение:

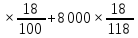

1. Определяем сумму НДС, начисленную по результатам реализации:

Рндс

= 180 000

(оп 1)

(оп 1)

2. Определяем сумму НДС, которую организация заплатила в составе цены за товар поставщикам, принимаемую к возмещению:

Вндс

= 150 000

= 27 000 + 1 220 = 28 220 руб. (оп 4)

= 27 000 + 1 220 = 28 220 руб. (оп 4)

(оп 2) (оп 3)

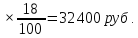

3. Определяем сумму, подлежащую перечислению в бюджет:

(оп

5)

(оп

5)

12. а)

(Л3), с. 214, з. № 1 .

Решение:

1. Сумма налога организаций, переведенных на УСНО и выбравших в качестве объекта налогообложения доходы, рассчитывается в соответствии с п.1 ст. 346 – 20 НК РФ по ставке 6 % (оп 1)

2. Рассчитываем сумму налога УСНО:

Нусно

= Д

(оп 2)

(оп 2)

3. в соответствии с п. 2 ст. 346 – 11, организации, применяющие пенсионное обеспечение, страховые взносы начисляются в размере 14 % от выплат и иных вознаграждений по трудовым договорам. (оп 3)

4. Рассчитываем страховые взносы на обязательное пенсионное обеспечение:

ПФстр.

=

(оп 4)

(оп 4)

5. В соответствии с п.3 ст. 346 – 21, сумма налога по УСНО уменьшается на сумму страховых взносов на обязательное пенсионное обеспечение. При этом сумма налога не может быть уменьшена более, чем на 50 % (т.е. 0,5 Нусно = 120 000 руб.) (оп 5)