Множественная регрессия

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели. Рассматривается два круга вопросов: отбор факторов и выбор вида уравнения регрессии. Факторы должны быть количественно измеримы и не дублировать друг друга. Студент должен уметь составлять и анализировать матрицу парных коэффициентов корреляции. Наиболее проста в интерпретации и доступна для вычислений модель множественной линейной регрессии.

Условия Гаусса – Маркова имеют следующий вид:

-

yt = 1 xt1 + 2 xt2 +…+ kxtk + t ;

t = 1… n – спецификация модели.

-

xt1… xtk – детерминированные величины.

-

-

не зависят от t.

-

не зависят от t. -

.

. -

~

N(0,2).

~

N(0,2).

Удобна запись в матричном виде.

Тогда для нормальной линейной регрессионной модели:

-

Y = X +

-

X – детерминированная матрица с максимальным рангом k.

-

М() = 0; М ( т) = 2 En - матрица ковариаций.

-

~ N(0, 2 En)

Выборочной оценкой этой модели является уравнение:

![]() ,

где

,

где

Для определения МНК-оценок используем условие:

![]()

Решением является вектор а = (ХТХ)-1 XТ Y

.

.

Вариации оценок параметров определяют точность уравнения множественной регрессии.

Выборочная оценка ковариационной матрицы

Cov (a) = S2 (XT X)-1, где

S2 – выборочная остаточная дисперсия,

![]() .

.

Оценка

дисперсии коэффициента регрессии

![]() является диагональным элементом матрицы

cov(a).

Значимость аi

определяется по t-критерию

путем сравнения с tкр

(1-;

n-k-1).

является диагональным элементом матрицы

cov(a).

Значимость аi

определяется по t-критерию

путем сравнения с tкр

(1-;

n-k-1).

Коэффициент

детерминации

![]() .

.

Значимость уравнения в целом проверяется исходя из F-критерия.

Если модель адекватна и точна, то возможен прогноз.

y (n+k) = yp(k) u(k), где

![]()

Важную роль при оценке влияния факторов играют коэффициенты регрессионной модели. Однако непосредственно с их помощью нельзя сопоставить факторы по степени их влияния на зависимую переменную из-за различия единиц измерения и разной степени колеблемости. Для устранения таких различий применяют средние частные коэффициенты эластичности

![]()

и

![]() - коэффициенты:

- коэффициенты:

![]() .

.![]()

Коэффициент

эластичности показывает, на сколько

процентов изменится зависимая переменная

при изменении фактора j

на 1%. Бета-коэффициент показывает, на

какую часть величины среднего

квадратического отклонения

![]() y

изменится зависимая переменная Y

с изменением Х на величину своего

среднеквадратического отклонения при

фиксированном на постоянном уровне

значения остальных независимых

переменных.

y

изменится зависимая переменная Y

с изменением Х на величину своего

среднеквадратического отклонения при

фиксированном на постоянном уровне

значения остальных независимых

переменных.

Долю влияния фактора в суммарном влиянии всех факторов можно оценить по величине дельта-коэффициентов:

![]() где

где

r (j) – коэффициент парной корреляции между фактором и зависимой переменной.

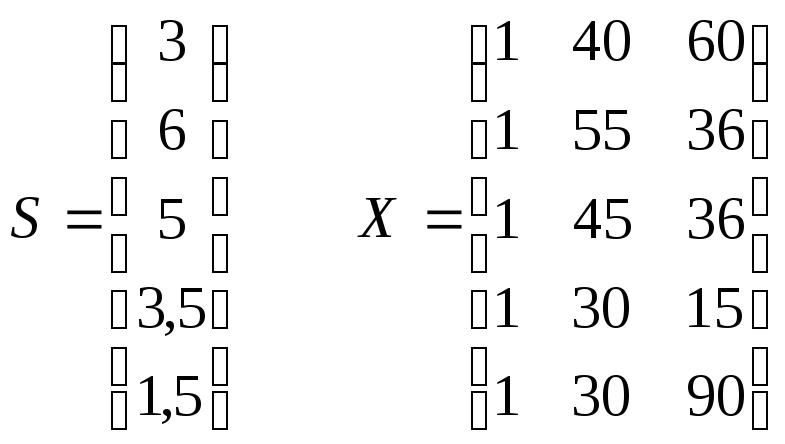

Рассмотрим известный пример:

Бюджетное обследование пяти случайно выбранных семей дало следующие результаты:

|

Семья |

Накопление, S |

Доход, Y |

Имущество, W |

|

1 |

3 |

40 |

60 |

|

2 |

6 |

55 |

36 |

|

3 |

5 |

45 |

36 |

|

4 |

3,5 |

30 |

15 |

|

5 |

1,5 |

30 |

90 |

Истинная модель: S = 0 + 1Y + 2W +

Оцененная

модель:

![]() = X

a

= X

a

Вычислим:

Отметим, что обратную матрицу удобно находить, используя преобразования Жордана-Гаусса.

В итоге

,

,

Оцененная модель:

![]()

Интерпретация модели:

-

изменение дохода на 1 единицу приведет к увеличению накопления на 0,12 единиц;

-

увеличение стоимости имущества на 1 единицу приведет к уменьшению накопления на 0,03 денежных единиц.

ESS

=

(S-![]() (S-

(S-![]() =

0,281, df1

= 2.

=

0,281, df1

= 2.

RSS

= (![]() -

-![]() =

12,019, df 2=

2.

=

12,019, df 2=

2.

![]() -

97% изменения накопления объясняются

моделью, 3% - неучтенными факторами.

-

97% изменения накопления объясняются

моделью, 3% - неучтенными факторами.

![]() =

42,75

=

42,75

Fкр (0, 05; 2; 2) = 19; Fнаб >Fкр, уравнение признается значимым в целом.

![]() ,

,

Cov (a) = S2 (XT X)-1;

![]() 0,

80

0,

80

![]()

![]()

![]()

![]()

![]()

Отметим, что несмотря на то, что а0 незначим (tH < tкр), уравнение, исходя из F-критерия в целом значимо.

Пусть некоторая семья имеет доход Y = 30 и имущество W = 52,5.

Определим

прогнозное значение накоплений. Для

шестой семьи

.

.

![]()

![]()

![]()

В предположении, что для шестой семьи выявленная тенденция сохранится, 95%-й доверительный интервал будет иметь следующий вид:

![]()

![]()

Верхняя граница прогноза - 8,83 усл. ден.ед.

Нижняя граница прогноза – 3,93 усл. ден.ед.

Составим вспомогательную таблицу:

|

|

|

|

|

|

|

-0,8 |

0 |

12,6 |

0 |

-10,08 |

|

2,2 |

15 |

-11,4 |

33 |

-25,08 |

|

1,2 |

5 |

-11,4 |

6 |

-13,68 |

|

-0,3 |

-10 |

-32,4 |

3 |

9,72 |

|

-2,3 |

-10 |

42,6 |

23 |

-98,00 |

|

Итого |

0 |

0 |

65 |

-137,12 |

![]()

![]() ;

;

![]()