1.2 Классификация рисков

Вопросы классификации рисков представляют довольно сложную проблему, что обусловлено их многообразием.

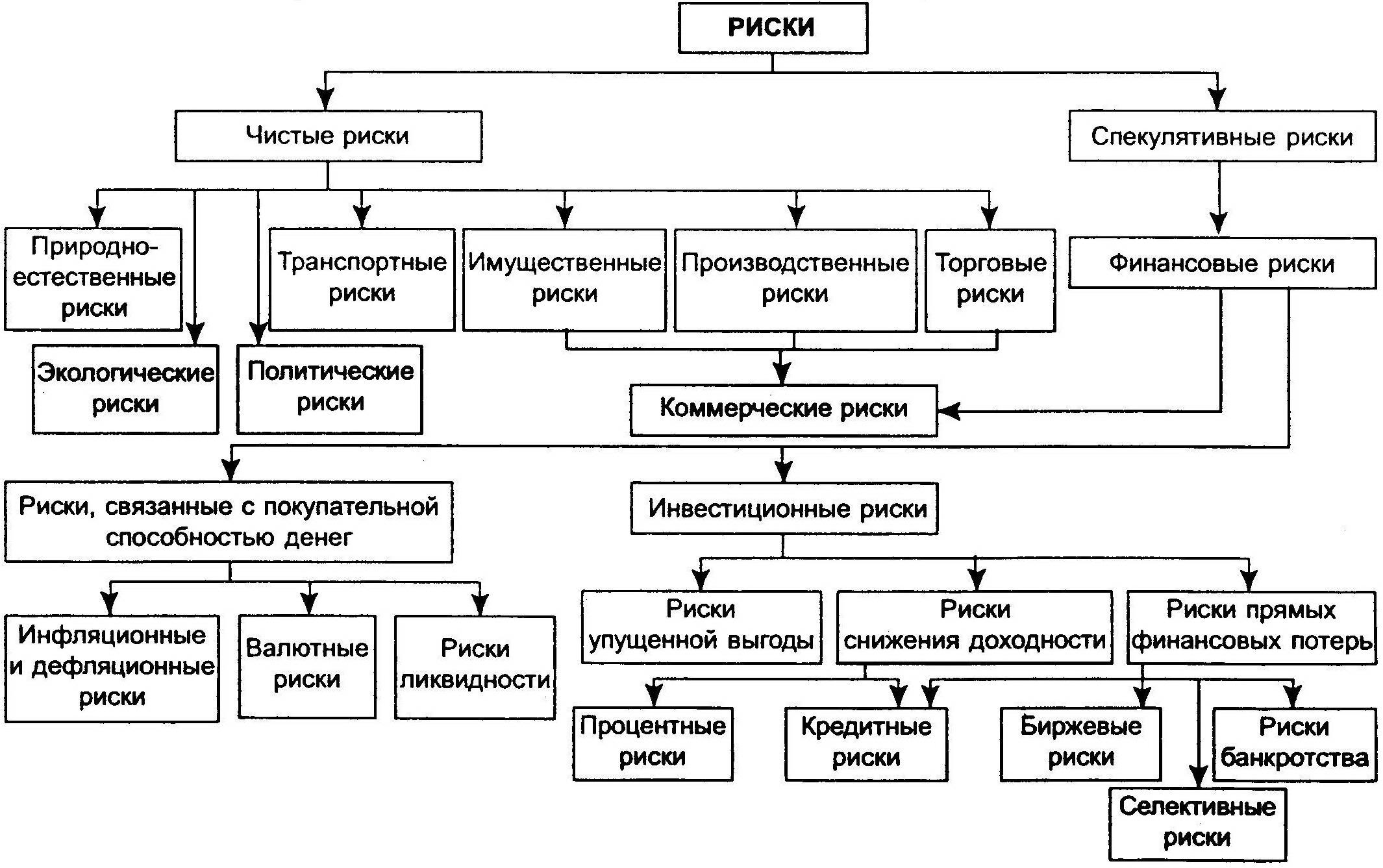

Наиболее полной является система рисков, приведенная в книге И.Т. Балабанова «Риск-менеджмент», которая представлена на рисунке 1.1.

Рисунок 1.1 – Система рисков

По характеру последствий риски подразделяются на:

- чистые риски (статические или простые), особенность которых заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. Статические риски связаны с вероятными потерями вследствие: негативного действия на активы фирмы стихийных бедствий (огня, воды, землетрясений, ураганов и т.п.); преступных действий; принятия неблагоприятного законодательства для предпринимательской фирмы (потери связаны с прямым изъятием собственности либо с невозможностью взыскать возмещение с виновника из-за несовершенства законодательства); угрозы собственности третьих лиц, что приводит к вынужденному прекращению деятельности основного поставщика или потребителя; смерти или недееспособности ведущих работников фирмы либо основного ее собственника (что связано с трудностью подбора квалифицированных кадров, а также с проблемами передачи прав собственности);

- спекулятивные риски (динамические или коммерческие), которые несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и др. Данная группа включает финансовые риски.

По сфере возникновения, в основу которой положены сферы деятельности, различают следующие виды рисков:

- производственные риски, связанные с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов (убытки от остановки производства, прежде всего, гибель или повреждение основных или оборотных фондов (оборудование, сырье, транспорт и т.д.), риски, связанные с внедрением в производство новой техники и технологии);

- коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой деятельности; их причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др. По структурному признаку коммерческие риски делятся на имущественные, производственные и торговые риски;

- финансовые риски обусловлены вероятностью потерь финансовых ресурсов, т.е. денежных средств или их недополучением, они возникают в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.п. Финансовые риски – это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными. Эти риски подразделяются на два вида:

а) риски, связанные с покупательской способностью денег. Сюда относятся:

- инфляционный риск - риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут, в таких случаях предприниматель несет реальные потери;

- дефляционный риск - риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов;

- валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций. Они относятся к спекулятивным рискам, поэтому, при потерях одной из сторон в результате изменения валютных курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот;

- риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости;

б) риски, связанные с вложением капитала (инвестиционные риски), связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя следующие подвиды рисков:

- риски упущенной выгоды - это риски наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, инвестирование и т.п.);

- риски снижения доходности могут возникнуть в результате уменьшения процента и дивидендов по портфельным инвестициям, по вкладам и кредитам; они делится на:

а) процентные риски, представляющие собой опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, лизинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам;

б) кредитные риски, возникающие в случае неуплаты заемщиком основного долга и процента, причитающегося кредитору. К кредитному риску относится также риск события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь;

- риски прямых финансовых потерь включают:

а) биржевой риск, который представляет собой опасность потерь от биржевых сделок (риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.);

б) селективный риск - риск неправильного выбора видов вложения капиталов, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля;

в) риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

В зависимости от основной причины возникновения риски делятся на следующие категории:

- природно-естественные риски связаны с проявлением стихийных сил природы (землетрясения, наводнения, бури, пожары, эпидемии);

- экологические риски, связанные с наступлением гражданской ответственности за нанесение ущерба окружающей среде;

- политические риски определяются политической ситуацией в стране и деятельностью государства, означают возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. Они возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта;

- транспортные риски связанны с перевозкой грузов транспортом (автомобильным, морским, речным, железнодорожным, самолетами и т.д.);

- имущественные риски, связанные с вероятностью потерь имущества предпринимателя по причинам от него не зависящим (кражи, диверсия, халатность, перенапряжения технической и технологической систем и т.п.);

- торговые риски, возникающие вследствие задержки платежей, отказа от платежа в период транспортировки товара, не поставки товара и т.п.

В соответствии с уровнем экономической системы, на котором формируются риски, выделяют:

- мегаэкономические риски – риски, связанные с функционированием мировой экономики в целом;

- макроэкономические риски - риски экономической системы данного государства. Данная группа включает:

а) инфляционный риск;

б) валютный риск;

в) депрессивный риск (риск экономического спада);

г) структурный риск;

д) риск модификации государственного регулирования экономики;

- мезоэкономические риски - риски, формируемые на уровне отдельных отраслей народного хозяйства и специфических сфер бизнеса. Здесь выделяют:

а) инвестиционный риск;

б) банковские риски;

- микроэкономические риски - риски отдельных предпринимательских единиц, которые условно могут быть названы внутрифирменными рисками. Сюда входят:

а) риски финансового состояния включают риски финансового и операционного рычага;

б) маржинальные риски, к которым относят риск снижения производительности труда в краткосрочном периоде, риск роста средних издержек в краткосрочном периоде, риск потерь предельной прибыли, риск «маштабности» (риск роста средних издержек в долгосрочном периоде), риск уменьшения потребности (риск Солоу).

По отношению к хозяйствующему субъекту риски подразделяют на:

- внешние риски, к которым относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность, неустойчивости политического режима в стране деятельности;

- внутренние риски, источником которых является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблений. Основными среди внутренних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников фирмы.

С точки зрения длительности во времени риски можно разделить на:

- кратковременные риски, к которым относятся риски, угрожающие предпринимателю в течение известного отрезка времени (например, транспортный риск, когда убытки могут возникнуть во время перевозки груза, или риск неплатежа по конкретной сделке);

- постоянные риски, к ним относятся те, которые непрерывно угрожают предпринимательской деятельности в данном географическом районе или в определенной отрасли экономики (например, риск неплатежа в стране с несовершенной правовой системой или риск разрушений зданий в районе с повышенной сейсмической опасностью).

С точки зрения допустимого предела риска выделяют:

- допустимый риск - это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли. Таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность. Поэтому под допустимым риском (RD) понимается величина риска в пределах его среднего уровня по отношению к другим видам деятельности и другим хозяйствующим субъектам (R):

RD < R. (1.1)

- критический риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, т.е. вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет. Следовательно, под критическим риском (Rкp) понимается риск, уровень которого выше среднего, но в пределах максимально допустимых значений риска (Rmax), принятых в данной экономической системе для определенных видов деятельности, т.е.

R < Rкр < Rmax. (1.2)

- катастрофический риск характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя. Как правило, такой риск приводит к банкротству фирмы, поскольку в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда фирма получала внешние займы под ожидаемую прибыль. При возникновении данного риска предпринимателю приходится возвращать кредиты из личных средств. Катастрофический риск (Rкат) превышает максимальную границу риска (Rmax), сложившуюся в данной экономической системе, и для которого выполняется условие

Rкат > Rmax. (1.3)

По степени правомерности могут быть выделены риски:

- оправданный (правомерный);

- неоправданный (неправомерный).

Для разграничения оправданного и неоправданного рисков необходимо учесть в первую очередь то обстоятельство, что границы между ними в разных видах предпринимательской деятельности и разных секторах экономики различны.

С учетом возможности страхования риски можно разделить на:

- страхуемые риски. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Риск страховой - вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на:

а) риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.);

б) риски, связанные с целенаправленными действиями человека.

К рискам, которые целесообразно страховать, относятся вероятные потери: в результате пожаров и других стихийных бедствий; вследствие автомобильных аварий; от порчи или уничтожения продукции при транспортировке; в результате ошибок сотрудников фирмы; вызванные передачей сотрудниками фирмы коммерческой информации конкурентам; вследствие невыполнения обязательств субподрядчиками; от приостановки деловой активности фирмы; в результате возможной смерти, заболевания или несчастного случая с руководителем или ведущим сотрудником фирмы;

- нестрахуемые риски.