Контрольные задания

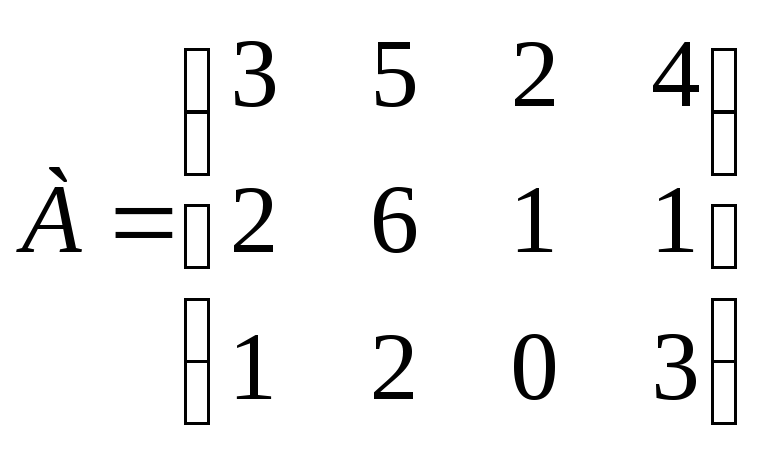

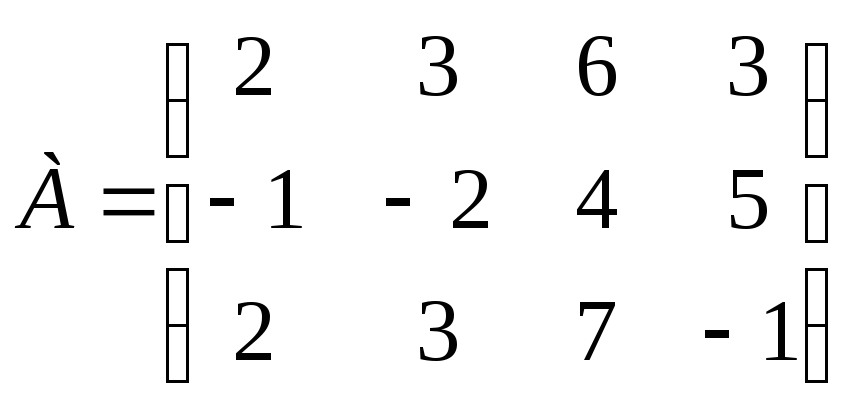

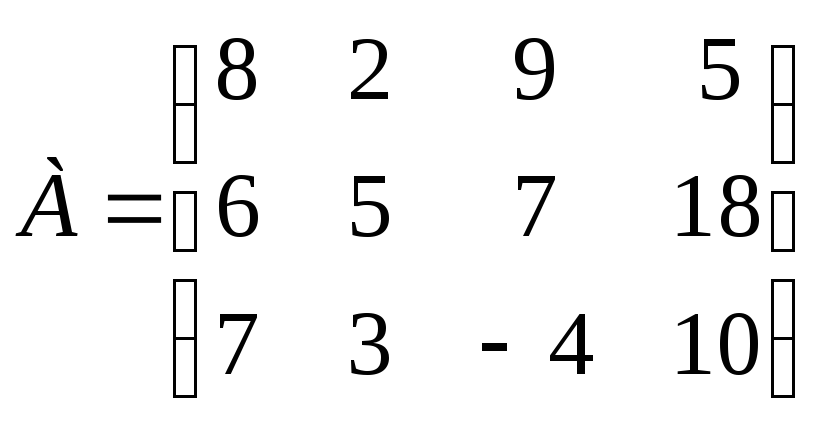

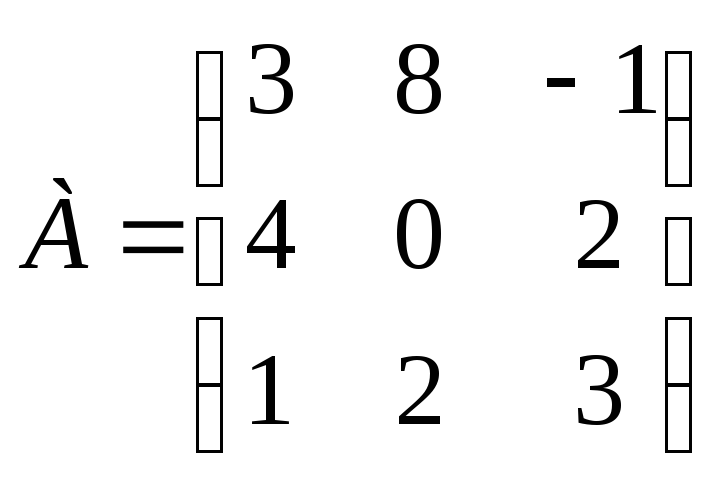

Задание 1. Найдите седловую точку следующей платежной матрицы:

![]() .

.

Задание 2. На основе следующей платежной матрицы определите седловую точку:

.

.

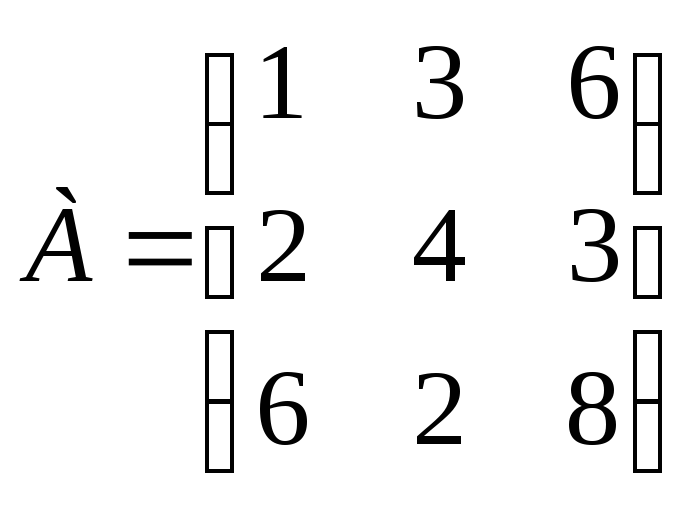

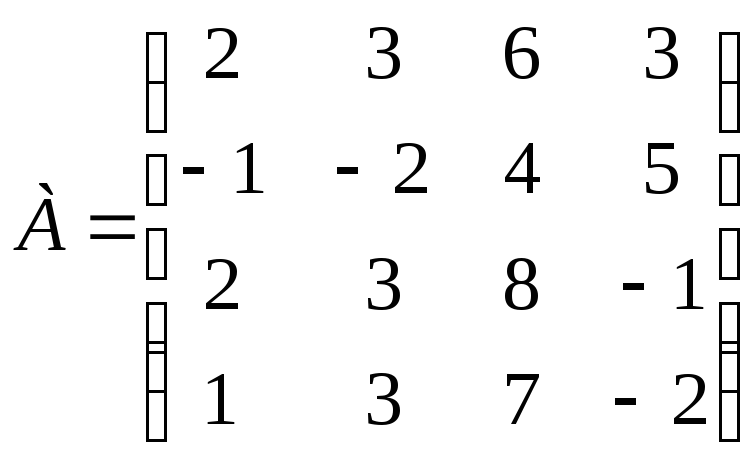

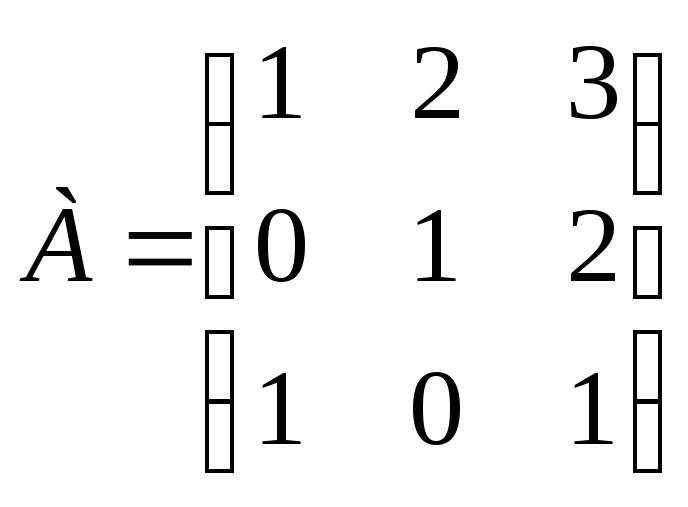

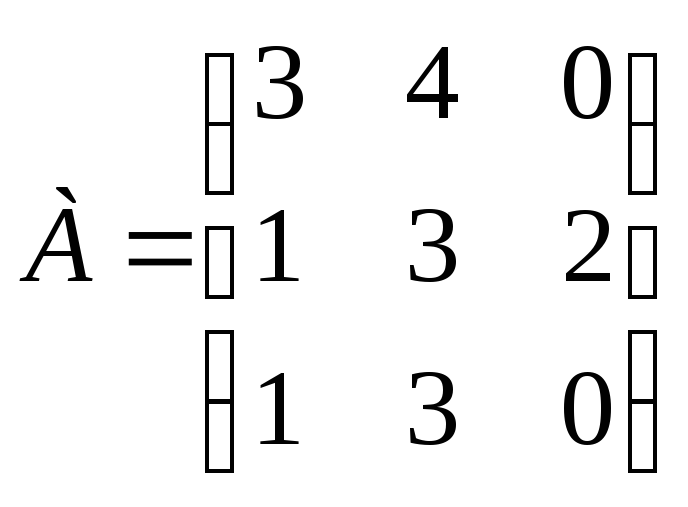

Задание 3. Найдите седловую точку для платежной матрицы:

![]() .

.

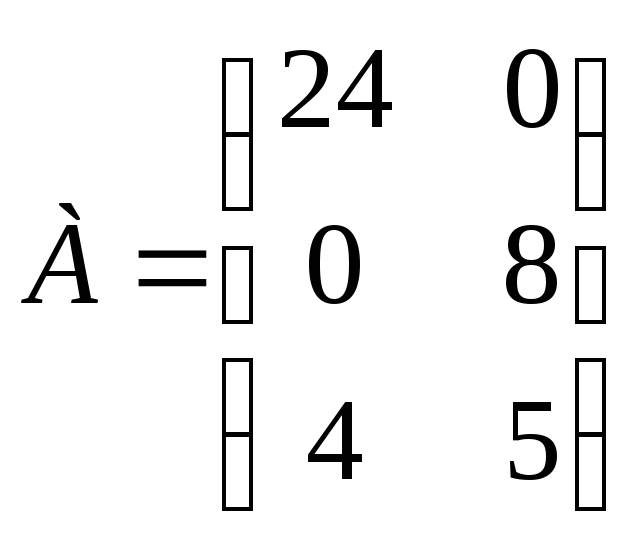

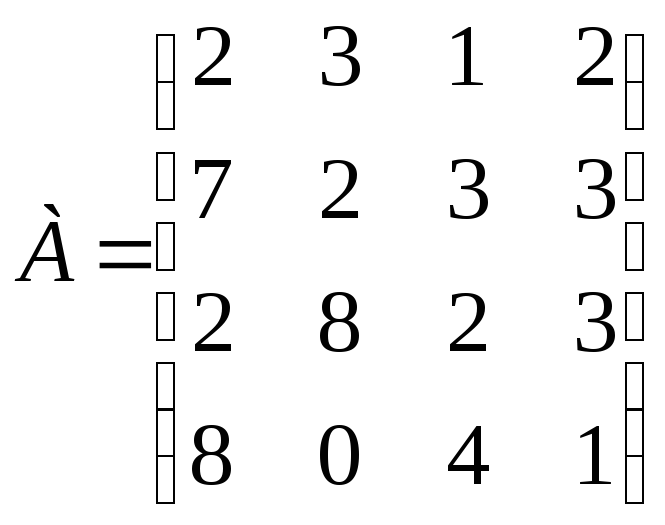

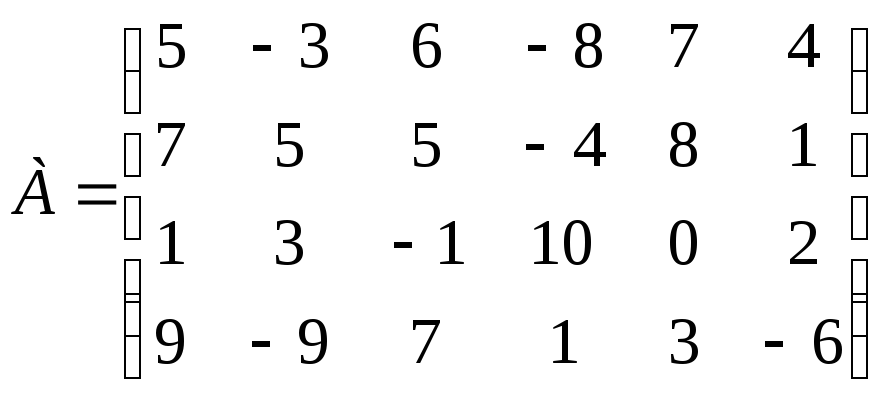

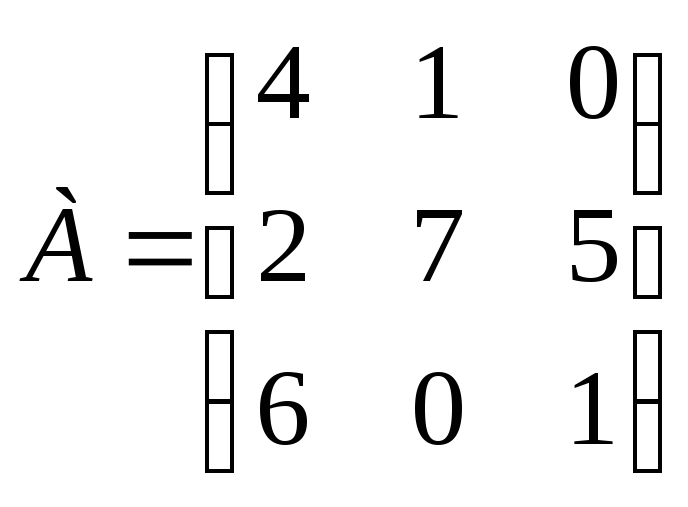

Задание 4. Найдите седловую точку следующей платежной матрицы:

![]() .

.

Задание 5. Определите максиминную и минимаксную стратегии для платежной матрицы:

.

.

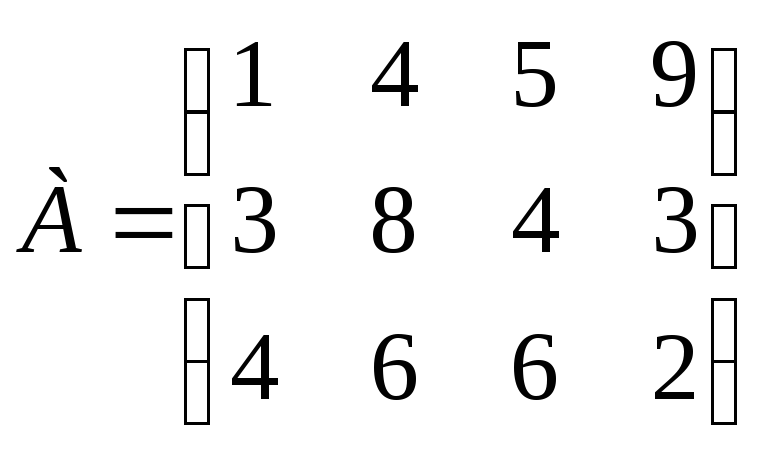

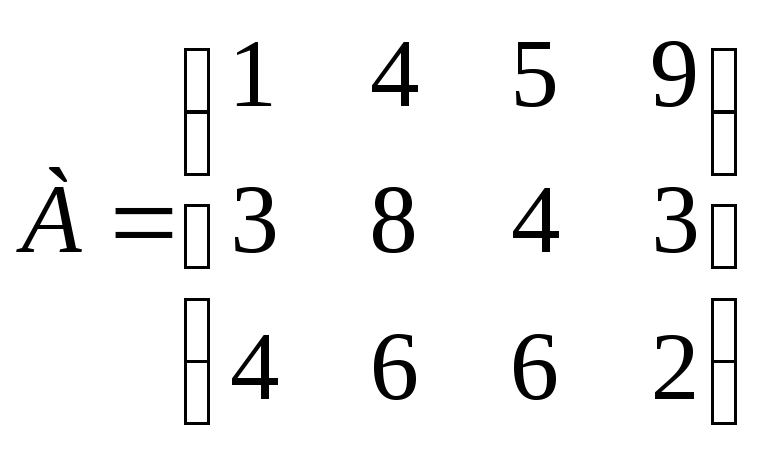

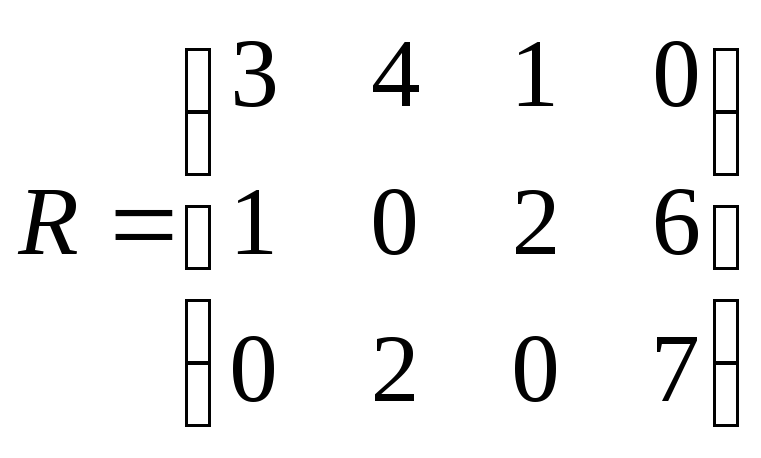

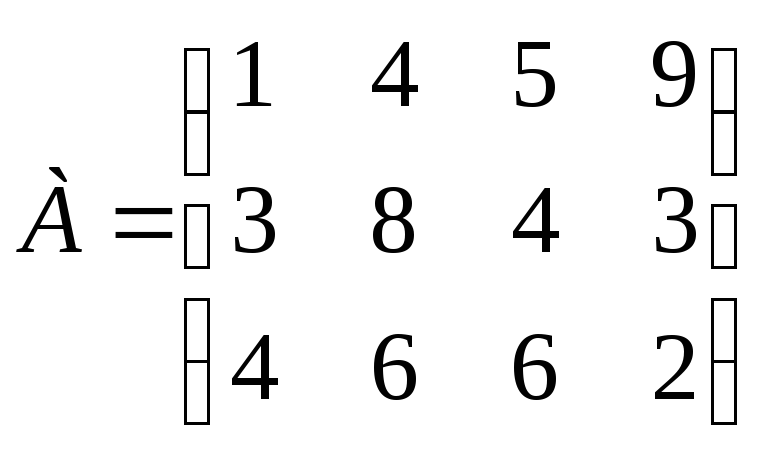

Задание 6. Решите аналитически, используя понятие доминирования, игру, определяемую следующей платежной матрицей:

.

.

Задание 7. Уменьшите размеры следующей платежной матрицей, используя понятие доминирования:

.

.

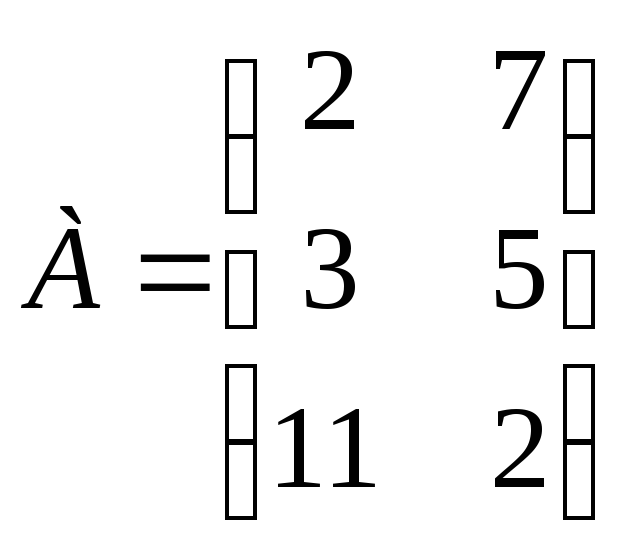

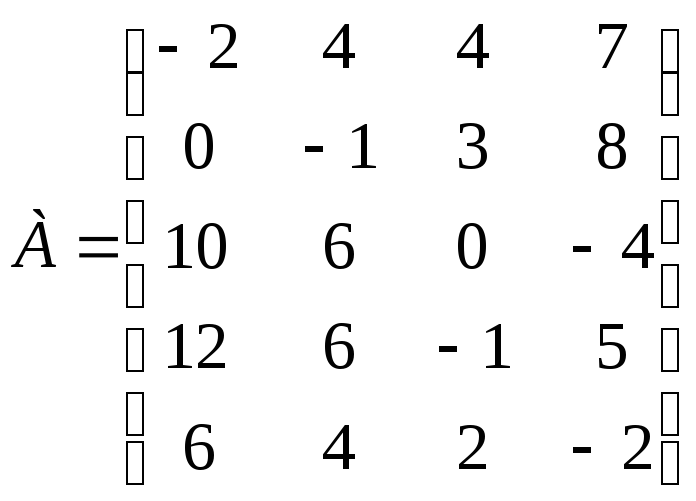

Задание 8. Решите аналитически, используя понятие доминирования, игру, определяемую следующей платежной матрицей:

![]() .

.

Задание 9. Определите нижнюю и верхнюю цены игры, заданной матрицей выигрышей:

.

.

Задание 10. Перейдите от матрицы выигрышей к матрице рисков:

.

.

Задание 11. Используя понятие доминирования, уменьшите размеры следующей платежной матрицы:

.

.

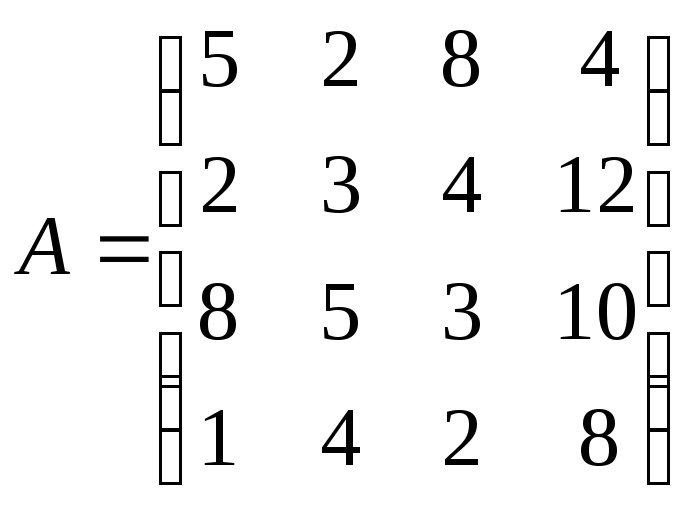

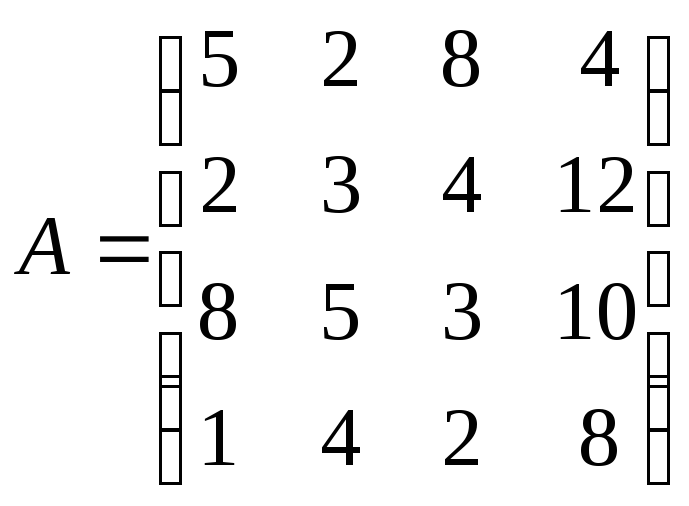

Задание 12. Игра с природой задана матрицей выигрышей:

.

.

Найдите оптимальную стратегию игрока 1, используя в качестве априорной информации о поведении природы критерии Вальда, Сэвиджа и Гурвица (р = 0,6).

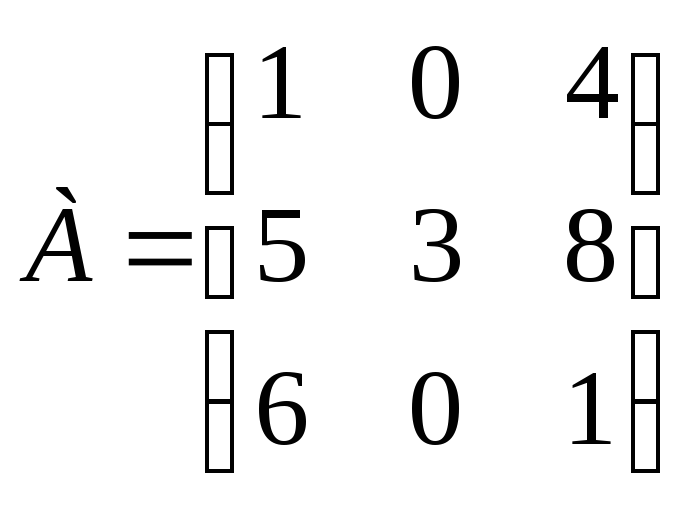

Задание 13. Платежная матрица имеет вид:

.

.

Найдите максиминную и минимаксную стратегии для заданной платежной матрицы. Укажите, имеет ли данная матрица игры седловую точку.

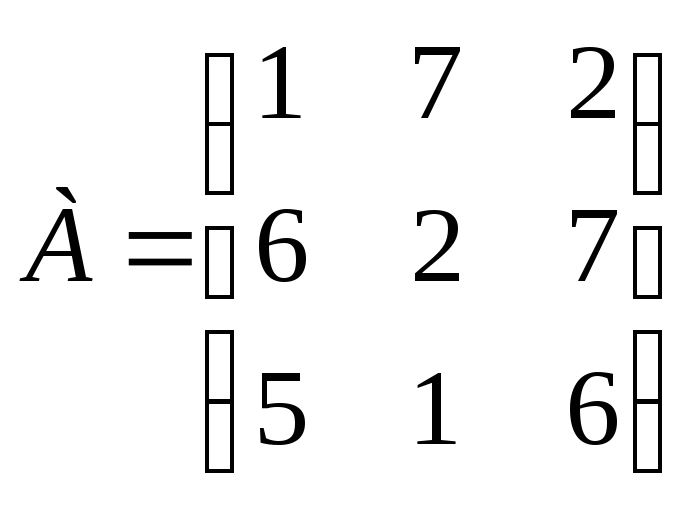

Задание 14. Определите, имеет ли заданная платежная матрица седловую точку.

.

.

Задание 15. Найдите наилучшие стратегии по критериям: максимакса, Вальда, Сэвиджа, Гурвица (применительно к матрице выигрышей коэффициент пессимизма-оптимизма равен 0,2; применительно к матрице рисков коэффициент пессимизма-оптимизма равен 0,4) для следующей платежной матрицы игры с природой:

.

.

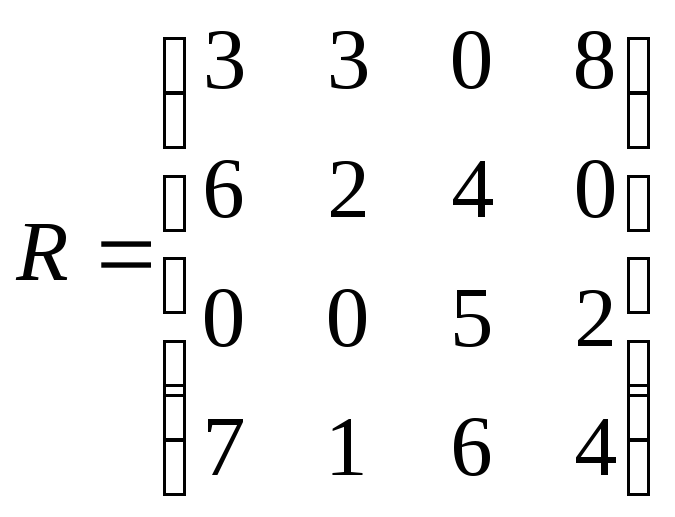

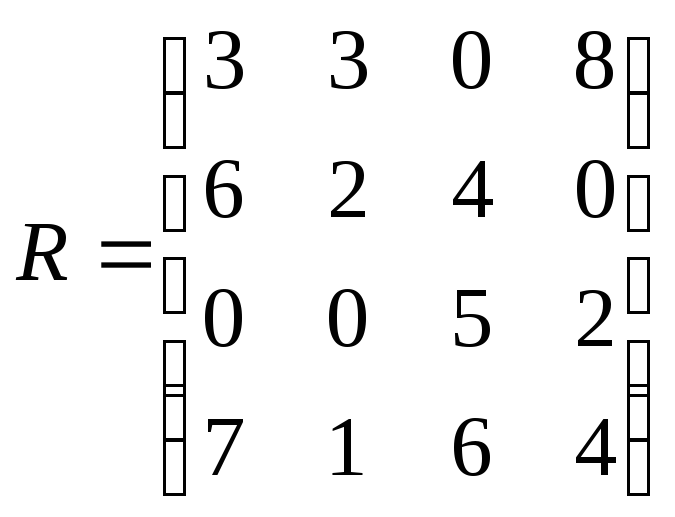

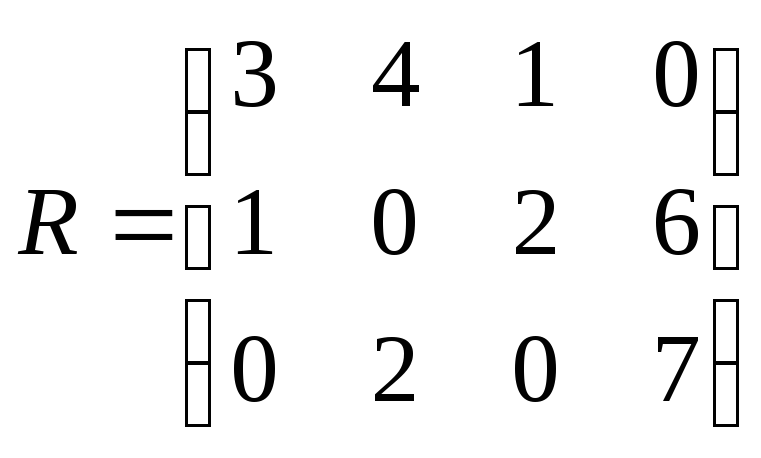

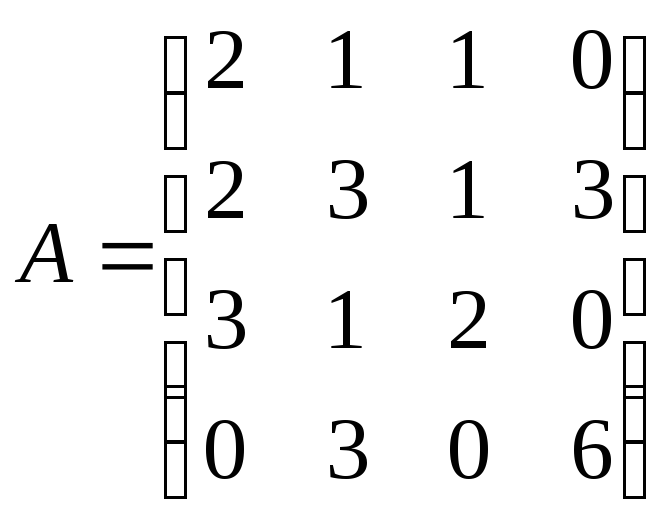

Задание 16. Дана матрица игры с природой в условиях полной неопределенности:

.

.

Проанализируйте оптимальные стратегии игрока 1, используя критерии пессимизма- оптимизма Гурвица применительно к платежной матрице А и матрице рисков R р = 0; 0,5; 1; при этом выделите критерии максимакса, Вальда и Сэвиджа; установите, какую роль играют стратегии ЛПР при р = 0,5.

Задание 17. Анализируется матрица выпуска новых видов продукции, приведенная в таблице. Определите оптимальную стратегию с помощью критерия Вальда.

Эффективность выпуска новых видов продукции

|

Варианты решений |

Варианты условий обстановки |

||

|

П1 |

П2 |

П3 |

|

|

А1 |

0,25 |

0,35 |

0,40 |

|

А2 |

0,75 |

0,20 |

0,30 |

|

А3 |

0,35 |

0,82 |

0,10 |

|

А4 |

0,80 |

0,20 |

0,35 |

Задание 18. Анализируется матрица потерь при выпуске новых видов продукции. Определите наиболее выгодную стратегию с помощью критерия Сэвиджа.

Величина потерь при выпуске новых видов продукции

|

Виды решений |

Варианты обстановки |

||

|

П1 |

П2 |

П3 |

|

|

А1 |

0,55 |

0,47 |

0,00 |

|

А2 |

0,05 |

0,62 |

0,10 |

|

А3 |

0,45 |

0,00 |

0,30 |

|

А4 |

0,00 |

0,72 |

0,05 |

Задание 19. На основе матрицы выигрышей определите наиболее выгодную стратегию с помощью критерия Вальда.

.

.

Задание 20. На основе матрицы рисков определите наиболее выгодную стратегию с помощью критерия Сэвиджа.

.

.

Задание 21.

Анализируется матрица полезного

результата. При значении коэффициента

пессимизма-оптимизма р

=

![]() ,

найдите оптимальную стратегию с помощью

критерия Гурвица.

,

найдите оптимальную стратегию с помощью

критерия Гурвица.

.

.

Задание 22.

Анализируется матрица коммерческого

риска. При значении коэффициента

пессимизма-оптимизма р

=

![]() ,

найдите оптимальную стратегию с помощью

критерия Гурвица.

,

найдите оптимальную стратегию с помощью

критерия Гурвица.

.

.

Задание 23. На основе матрицы выигрышей определите наиболее выгодную стратегию с помощью критерия максимакса.

.

.

Задание 24. На основе матрицы выигрышей определите наиболее выгодную стратегию с помощью критерия Вальда.

.

.

Задание 25. С помощью критерия Сэвиджа определите наиболее выгодную стратегию на основе матрицы рисков.

.

.

Задание 26. Анализируется матрица выигрышей. При значении коэффициента пессимизма-оптимизма р = 0,5 найдите оптимальную стратегию с помощью критерия Гурвица.

.

.

Задание 27. Анализируется матрица рисков. При значении коэффициента пессимизма-оптимизма р = 0,5 найдите оптимальную стратегию с помощью критерия Гурвица.

.

.

Задание 28. Используя понятие доминирования, уменьшите размеры следующей платежной матрицы:

.

.

Задание 29. Найдите максиминную и минимаксную стратегии для платежной матрицы:

.

.

Задание 30. Уменьшите размеры следующей платежной матрицей, используя понятие доминирования:

.

.

Задание 31. Определите максиминную и минимаксную стратегии при заданной матрице эффективности:

.

.

Задание 32. Определите верхнюю и нижнюю цены при заданной матрице игры и укажите максиминную и минимаксную стратегии:

.

.

Задание 33. Найдите максиминную и минимаксную стратегии для платежной матрицы:

.

.

Задание 34. Платежная матрица имеет вид:

![]() .

.

Определите верхнюю и нижнюю цены для заданной платежной матрицы и укажите максиминную и минимаксную стратегии.