3.4 Выбор оптимального решения с помощью доверительных интервалов

Если результаты экономической деятельности подчиняются нормальному закону распределения вероятностей, то в этом случае имеет место правило трех сигм, которое в более широкой постановке позволяет установить область возможных значений случайной величины X как

Е – tσ < X < E + tσ. (3.12)

где

величина t

характеризует доверительную вероятность

попадания случайной величины X

в

интервал (E

-

tσ,

E

+ tσ),

а E

=

![]() =

а

-

среднее случайной величины X.

=

а

-

среднее случайной величины X.

При t

=

1 с вероятностью 0,6826 (или в 68% случаев)

можно утверждать, что значение случайной

величины лежит в пределах Е

±

а,

при t

=2 с

вероятностью 0,9544 можно утверждать, что

Х

![]() (Е

-

2σ,

Е

+

2σ),

и

при t

= 3 вероятность того, что значение

случайной величины Х

(Е

-

2σ,

Е

+

2σ),

и

при t

= 3 вероятность того, что значение

случайной величины Х

![]() (Е

- 3σ,

Е

+ 3σ),

составляет

0,9973, т.е. это событие практически

достоверно.

(Е

- 3σ,

Е

+ 3σ),

составляет

0,9973, т.е. это событие практически

достоверно.

Пример 3.5. Рассмотрим три ситуации: ситуация 1, ситуация 2, ситуация 3, которые характеризуются параметрами, приведенными в таблице 3.5.

Таблица 3.5 – Параметры стратегий ситуаций

|

Стратегии ситуаций |

Е |

σ |

Е - σ |

Е - 2σ |

Е - 3σ |

V% |

|

|

Ситуация 1 |

А |

100 |

10 |

90 |

80 |

70 |

10,0 |

|

В |

86 |

6 |

80 |

74 |

68 |

8,8 |

|

|

Ситуация 2 |

А |

90 |

8 |

82 |

74 |

66 |

8,9 |

|

В |

86 |

6 |

80 |

74 |

68 |

7,0 |

|

|

Ситуация 3 |

А |

23300 |

13268 |

10032 |

-3236 |

-16504 |

56,9 |

|

В |

21800 |

7135 |

14665 |

7530 |

395 |

32,7 |

|

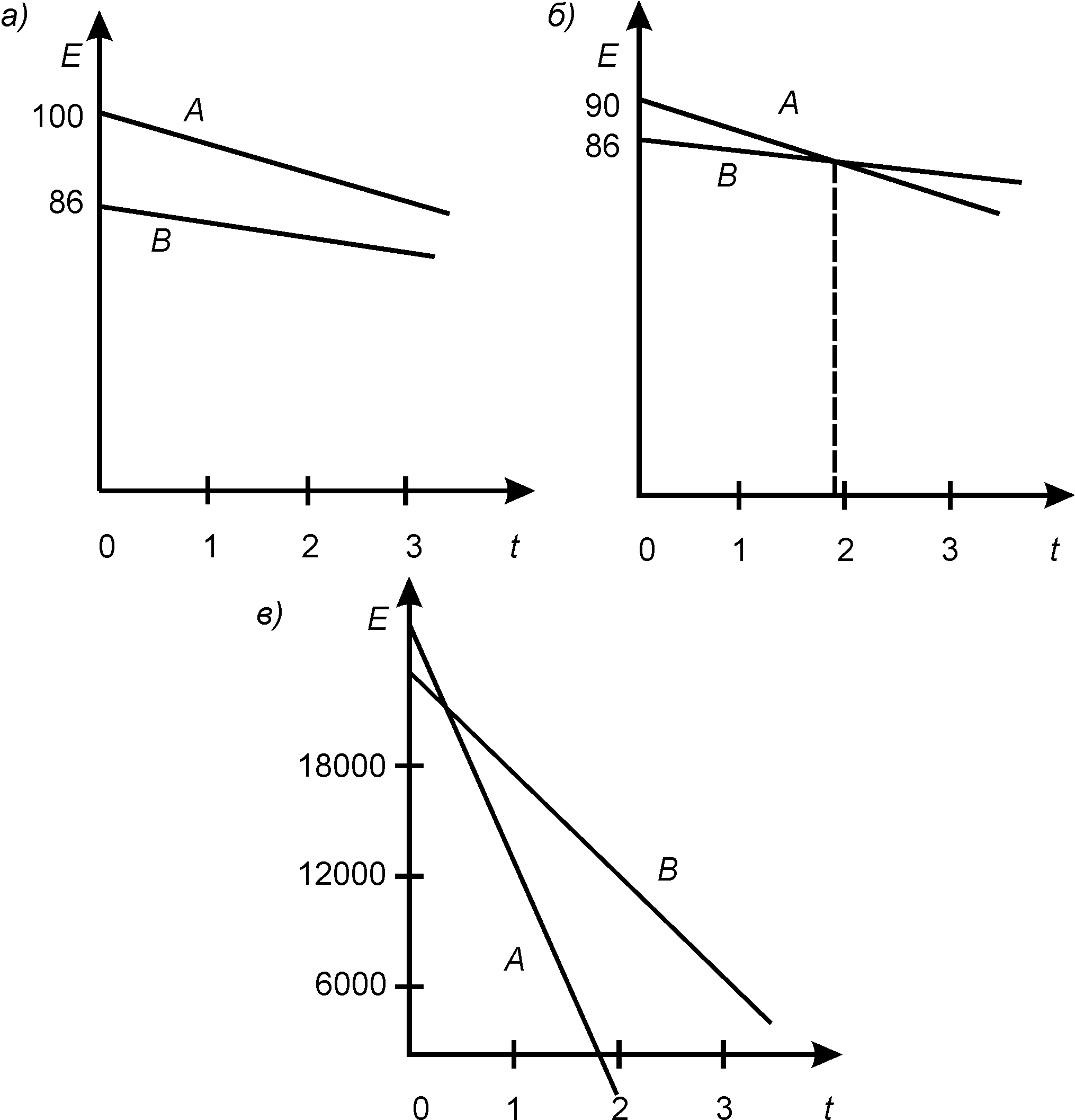

Для наглядности результаты таблицы 3.5 изобразим графически на рисунке 3.7 а, б, в. На графиках по оси t отложены значения 0, 1, 2, 3, а по оси ординат 0Е отложены значения (Е - tσ).

Рисунок 3.7 – Зависимость ожидаемого результата от параметра t

Величину Еmin = Е - tσ называют минимальным значением ожидаемого результата (отдачей). Из рисунка 3.7 а видно, что в ситуации 1 стратегия А обеспечивает более высокое минимальное значение отдачи при всех уровнях доверительной вероятности. Поэтому выбор стратегии А является более предпочтительным, чем выбор стратегии В, хотя и VА > VB.

В ситуации 2 если использовать коэффициент вариации, то следует выбрать стратегию В. Из зависимости минимальных значений отдачи (рисунок 3.7 б) для стратегии А и В при различных t видно, что при доверительной вероятности, не превышающей 0,9544, которой соответствует t = 2, оптимальной является стратегия А, в противном случае предпочтение следует отдать стратегии В.

Из взаимного положения прямых А и В, представленных на рисунке 3.7 в, можно сделать вывод, что при доверительной вероятности не превышающей 0,251, которой соответствует значение t = 0,32, наиболее эффективной является стратегия А и при доверительной вероятности больше 0,251 предпочтительнее стратегия В.

Предприниматель, понимая, что риск неизбежен, стремится учитывать риск в своей работе, руководствуясь идеей, что требуемая доходность и риск должны изменяться в одном направлении (пропорционально друг другу). Если риск является вероятным, то его количественное измерение не может быть однозначным и предопределенным и его величина может меняться в зависимости от метода определения риска.

Результаты практической реализации прошлых аналогичных решений, принятых в условиях неопределенности, подсказывают ЛПР тактику поведения. Понесенные потери диктуют выбор осторожной политики, успех же побуждает к риску. Большинство людей предпочитает малорискованные варианты действий. Вместе с тем, отношение к риску во многом зависит от величины капитала, которым располагает предприниматель.

При анализе альтернативных вариантов решений ЛПР приходится прогнозировать возможные последствия принимаемых решений. Наиболее благополучной при этом является такая ситуация, когда руководитель достаточно точно может оценить результаты каждого из альтернативных вариантов решения. Примером могут служить инвестиции в депозитные сертификаты и в государственные облигации, когда имеется государственная гарантия и точно известно, что на вложенные средства будет получен оговоренный в условиях процент.

Если нельзя оценить вероятности возможных результатов, то рассмотрение решений с известной вероятностью получения любого результата относится к рисковым случаям. Когда требующие анализа и учета факторы весьма сложны, а достоверной или достаточной информации о них нет, то вероятность того или иного результата невозможно предсказать более или менее точно. Неопределенность характерна для многих решений, принимаемых в быстро меняющихся обстоятельствах. В этом случае предприниматель пытается получить дополнительную информацию, еще раз проанализировать проблему и, следовательно, учесть ее новизну и сложность, сочетая информацию и результаты анализа с накопленным опытом. Привлечение к этой работе специалистов для составления экспертных оценок является иногда решающим.

Если времени на сбор дополнительной информации мало или затраты на нее очень велики, то целесообразно действовать в соответствии с прошлым опытом и интуицией. По мере увеличения уязвимости бизнеса от финансовых рисков многие компании и предприниматели понимают, что поиск решений проблем риска должен быть поставлен на профессиональную основу.