3.3 Кривая рисков

В процессе принятия управленческих решений предпринимателю целесообразно различать и выделять определенные области (зоны риска) в зависимости от уровня возможных (ожидаемых) потерь. Для этого разработаны и используются так называемые шкалы риска, позволяющие классифицировать поведение лиц, идущих на риск. В таблице 3.3 приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятность наступления рискового события.

Таблица 3.3 - Эмпирическая шкала допустимого уровня риска

|

№ |

Вероятность нежелательного исхода (величина риска) |

Наименование градаций риска |

|

1 |

0,0 - 0,1 |

минимальный |

|

2 |

0,1 - 0,3 |

малый |

|

3 |

0,3 - 0,4 |

средний |

|

4 |

0,4 - 0,6 |

высокий |

|

5 |

0,6 - 0,8 |

максимальный |

|

6 |

0,8 - 1,0 |

критический |

Используя соотношение (3.10) и выбирая вероятности из таблицы 3.3, по таблицам функции Лапласа Ф(t) находим соответствующие значения параметра t (таблица 3.4).

Таблица 3.4 - Таблица значений вероятностей и параметра t

|

Р |

0 |

0,1 |

0,3 |

0,4 |

0,5 |

0,6 |

0,6826 |

0,8 |

0,9544 |

0,9973 |

|

t |

0 |

0,126 |

0,386 |

0,524 |

0,674 |

0,842 |

1 |

1,281 |

2 |

3 |

Наносим

значения ε

= σt

на график нормальной кривой влево и

вправо от

![]() =

а

и

строим зоны риска (не нарушая общности,

значения ε

откладываются только вправо) (рисунок

3.6).

=

а

и

строим зоны риска (не нарушая общности,

значения ε

откладываются только вправо) (рисунок

3.6).

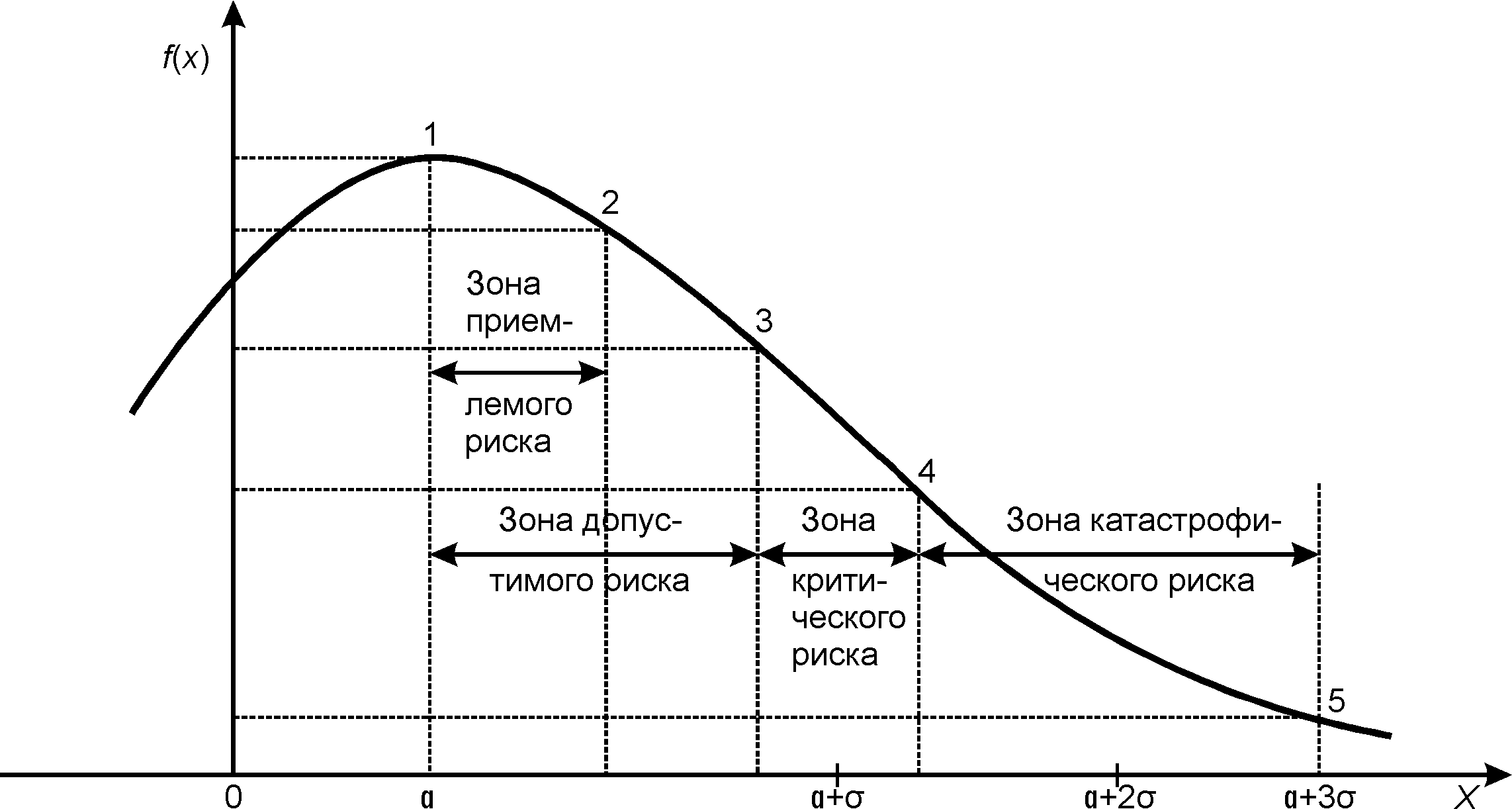

Рисунок 3.6 – Зоны риска для кривой нормального распределения вероятностей

Кривую, представленную на рисунке 3.6, называют кривой риска. На ней выделены следующие характерные точки и зоны.

Первая точка определяет вероятность нулевых потерь, ее можно считать максимальной, но, конечно, меньше единицы.

Вторая точка вероятности нежелательного исхода соответствует «нормальному», «разумному» риску, при котором рекомендуется принимать обычные предпринимательские решения. Зона приемлемого (минимального) риска характеризуется уровнем потерь, не превышающим размера чистой прибыли.

Третья точка характеризуется величиной возможных потерь, равной ожидаемой прибыли, т.е. полной потери прибыли. Зона допустимого (повышенного) риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли. Осторожные предприниматели стараются действовать так, чтобы возможная величина потерь не выходила за пределы допустимого риска.

Четвертая точка соответствует величине потерь, равных расчетной выручке. Зона критического риска характеризуется тем, что в границах этой зоны возможны потери расчетной прибыли, т.е. есть опасность потерять и средства, вложенные предпринимателем в операцию.

Пятая точка характеризуется потерями, равными имущественному состоянию предпринимателя. Зона катастрофического (недопустимого) риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операций и достичь величины, равной всему имущественному состоянию предпринимателя (фирмы).

Принятие решений с большим уровнем риска зависит от склонности ЛПР. Однако, принятие таких решений возможно только в случае, если наступление нежелательного исхода не приведет предпринимателя к банкротству.

Рассмотренным точкам риска соответствуют следующие значения вероятностей:

P1 ≤ 0,1; Р2 = 0,25; Р3 = 0,4; Р4 = 0,75; Р5 > 0,75.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости. Так, если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния, то осторожный предприниматель заведомо откажется от такого дела и не пойдет на подобный риск.

Знание предельных значений вероятностей возникновения допустимого PD, критического Ркр и катастрофического Ркат рисков позволяет сформулировать общие условия приемлемости анализируемого вида предпринимательства:

-

показатель допустимого риска не должен превышать предельного значения, т.е. Р3 < PD;

-

показатель критического риска должен быть меньше предельной величины, т.е. Р4 < Ркр;

-

показатель катастрофического риска не должен быть выше предельного уровня, т.е. Р5 < Ркат.