-

Общие методические рекомендации по изучению дисциплины

Учебная дисциплина «Основы аудита» является общеобразовательной дисциплиной стандарта высшего профессионального образования, утвержденного Министерством образования Российской Федерации для выпускников высших учебных заведений специальности 080105 «Финансы и кредит».

Целью учебной дисциплины «Основы аудита» является обеспечение знаний в области методологии и методики аудита в Российской Федерации, порядка проведения аудита показателей бухгалтерской (финансовой) отчетности. Изучение данного курса основывается на знаниях, полученных в результате дисциплины «Бухгалтерский учет».

В результате изучения данного курса студент будет:

5

а) иметь представление:

- о планировании, организации и проведении аудиторской проверки всех экономических субъектов и всех аспектов бухгалтерского учета и отчетности;

- о направлениях использования результатов аудита в повышении экономической эффективности производственной деятельности экономических субъектов;

- о возможных нарушениях и ошибках в осуществлении хозяйственной деятельности и ведении бухгалтерского учета;

б) знать:

- систему нормативного регулирования бухгалтерского учета и аудиторской деятельности;

- методику и организацию бухгалтерского учета и аудита;

- порядок обобщения, анализ и использование результатов аудита.

в) уметь:

- планировать организацию внешнего и внутреннего аудита;

- осуществлять аудиторскую проверку деятельности предприятий различных организационно-правовых форм, их учета и отчетности;

- обобщать результаты аудита и составлять аудиторское заключение;

- разрабатывать рекомендации руководству предприятия по результатам проверки;

г) владеть навыками:

- формирования отчетной информации для широкого круга внутренних и внешних пользователей, исходя из их требований и запросов;

- использования результатов проверки для принятия аудиторских суждений как с целью оценки и эффективности деятельности хозяйствующего субъекта, так и с позиции системы государственного контроля.

- проведения аудиторской проверки.

Предполагается, что изучение курса «Основы аудита» позволит выпускнику высшей школы сформировать представление о целях и сущности аудиторской проверки, составить суждение о направлениях реформирования отечественной системы бухгалтерского учета и аудита, об организации аудиторских проверок и повышении эффективности деятельности субъектов при помощи аудиторов.

6

2 Методические указания по организации проведения аудиторской проверки

Цель – ознакомление со стадиями аудита и документальным оформлением всех стадий проверки.

Схематично модель процесса аудита можно представить следующим образом:

Таблица 1. - Основные этапы проведения аудита

|

№ |

Название стадии (этапа) аудита |

Краткое содержание выполняемых работ |

|

1. |

Предварительная деятельность |

Принятие решений по следующим вопросам: - согласие или отказ клиенту на проведение аудита. При согласии оговариваются условия работы (продолжительность, оплата труда и др.), осуществляется подбор аудиторской группы. |

|

2. |

Планирование аудита |

Состоит из следующих процедур: - получение сведений о клиенте; - предварительная оценка существенности; - предварительная оценка СВК; - оценка аудиторского (общего) риска; - разработка общего плана (стратегии) аудита; - составление программы (тактики) аудита. |

|

3. |

Процедуры аудита |

На данной стадии следует осуществить: - оценку системы бухгалтерского учета и СВК; - проведение тестов; - окончательную оценку внутреннего контроля; - уточнение программы аудита и состава аудиторской группы. |

|

4. |

Проведение аудиторских процедур |

Данная стадия включает в себя: - сбор аудиторских доказательств; - формирование аудиторской документации; - проведение независимых тестовых операций; - оценка результатов независимых процедур; - обобщение полученных данных; - формирование выводов аудитора. |

|

5. |

Документальное оформление результатов аудиторской проверки |

Формирование и изложение мнения аудитора о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета; составление аудиторского заключения. |

Этапы проведения аудиторской проверки заключаются в следующем:

7

- обращение клиента с просьбой провести аудит;

- проведение переговоров с клиентом;

- направление письма – обязательства клиенту о согласии;

- согласование с клиентом условий договора;

- оценка стоимости аудиторских услуг;

- оформление договора на проведение аудита;

- изучение особенностей деятельности клиента и планирование аудита;

- проведение аудита;

- обобщение полученных результатов и формирование выводов;

- оформление аудиторского заключения.

Организация подготовки аудиторской проверки

ПОДГОТОВИТЕЛЬНЫЙ ЭТАП

Данный этап заключается в следующем:

- обращение клиента с просьбой провести аудит;

- проведение переговоров с клиентом;

- направление письма – обязательства клиенту о согласии;

- согласование с клиентом условий договора;

- оценка стоимости аудиторских услуг;

- оформление договора на проведение аудита.

ОБРАЩЕНИЕ КЛИЕНТА С ПРОСЬБОЙ

В период возрождения независимого аудиторского контроля экономический субъект имеет право выбора компетентного, достаточно квалифицированного аудитора, к которому обращается с просьбой об оказании аудиторских услуг.

ПРОВЕДЕНИЕ ПЕРЕГОВОРОВ С КЛИНТОМ

Глава аудиторской фирмы направляет к клиенту квалифицированного аудитора для предварительной оценки объема и содержания работ.

Выборочно изучив документы клиента, аудитор определяет степень приемлемости клиента и доказывает свои выводы руководителю. На основе предварительного анализа аудиторы принимают решение о своем согласии или отказе от работы с клиентом. 8

НАПРАВЛЕНИЕ ПИСЬМА – ОБЯЗАТЕЛЬСТВА

Аудитору рекомендуется письменно уведомить клиента о том, как он понимает свои обязанности и какие объекты наметил для проверки, неукоснительно

следовать в своей работе требованиям бухгалтерских и аудиторских стандартов. Письмо – обязательство направляется руководителю экономического субъекта до заключения договора во избежание неправильного понимания условий и целей аудита.

Письмо – обязательство должно содержать:

1. Обязательные условия

- по условиям аудиторской проверки (объект и цель проверки, объем, правовое обеспечение);

- по обязательствам аудиторской организации (форма отчетности, ответственность, конфиденциальность);

- по обязательствам экономического субъекта (ответственность экономического субъекта, информационная обеспеченность проверки, обеспечение независимости контроля)

2. Дополнительные условия

- общие сведения об аудиторской организации;

- примерный план проверки;

- предлагаемые условия оплаты и др.

ОФОРМЛЕНИЕ ДОГОВОРА НА ПРОВЕДЕНИЕ АУДИТА

Оказание аудиторских услуг начинается с подписания соглашения между аудитором и клиентом:

- договор на экспертизу состояния бухгалтерского учета и отчетности (цель экспертизы – определить состояние бухгалтерского учета, установление соответствия системы бухгалтерского учета специфике деятельности клиента, правильность и своевременность заполнения первичных документов, правильность составления финансовой отчетности. Задача экспертизы – подготовка и представление рекомендаций клиенту для устранения недостатков, препятствующих вынесению положительной оценки о достоверности данных);

9

- договор на проведение аудиторской (основное отличие – учет интересов потребителей информации. Цель проверки – контроль хозяйственно- финансовой деятельности экономического субъекта за определенный период. В договоре необходимо предусмотреть: предмет договора и обязанности сторон, стоимость

работ и порядок расчетов, условия сдачи – приемки работ, ответственность сторон, конфиденциальность и др. условия);

- абонементное обслуживание (Цель – постоянный контроль правильности ведения бухгалтерского учета и составления финансовой отчетности. Преимущества данного вида услуг заключается в качественном планировании работ, своевременном устранении выявленных ошибок и нарушений, совершенствовании СВК клиента).

ПРЕДВАРИТЕЛЬНОЕ ПЛАНИРОВАНИЕ АУДИТА

Исходные данные:

Для качественного проведения аудиторской проверки важно правильно разработать ее стратегию (план) и тактику (программу).

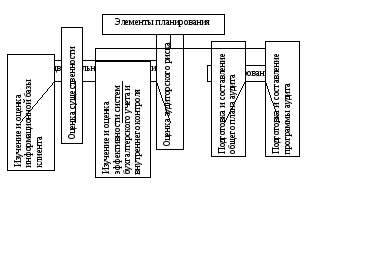

ИЗУЧЕНИЕ И ОЦЕНКА ИНФОРМАЦОННОЙ БАЗЫ КЛИЕНТА

Аудитор, изучив юридические документы клиента, бухгалтерскую и статистическую отчетность, контакты, договоры, соглашения, должен иметь представление о:

- организационно – управленческой структуре экономического субъекта;

- видах производственной деятельности, номенклатуре выпускаемой продукции, выполняемых работ, оказываемых услугах;

- технологических особенностях производства (работ, услуг);

- основных покупателях (заказчиках) и поставщиках экономического субъекта;

- уровне рентабельности и порядке распределения прибыли;

- принципах формирования оплаты труда;

- имеющейся системе внутреннего контроля;

- финансовом положении клиента и выполнении им обязательств и др.

10

Рисунок 1. Элемент планирования аудита

ОЦЕНКА СУЩЕСТВЕННОСТИ

При проверке отчетности аудитор оценивает выявленные в ней ошибки, которые по свой сути и содержанию бывают существенными и несущественными.

Для определения конкретной величины существенности при планировании и проведение проверки аудитор должен основываться на внутрифирменных стандартах (учитывая особенности конкретного предприятия), если акты, регулирующие аудиторскую деятельность, не устанавливают более жестких требований.

В финансовом учете и внешнем аудите ошибка или пропуск в отчетности считаются существенными, если пользователь данной отчетности дезориентирован или понесет убытки.

Аудитор на основе профессионального опыта и предварительного анализа отчетности определяет границы предельной величины допустимых ошибок и

пропусков в ней, наличие которых не дезориентирует пользователей информации.

11

Ошибки, находящиеся ниже минимальной границы (3 – 5 %), признаются несущественными. Погрешность выше максимальной границы (6 – 10 %), считается существенной и оценивается в зависимости от принадлежности к первому или второму уровню существенности.

Если же ошибка располагается внутри указанных границ, то аудитору потребуется дополнительное привлечение информации более глубокий ее анализ. Погрешности при этом измеряются по отношению к соответствующей базе, принимая во внимание характер ошибок и отношение к ним пользователей.

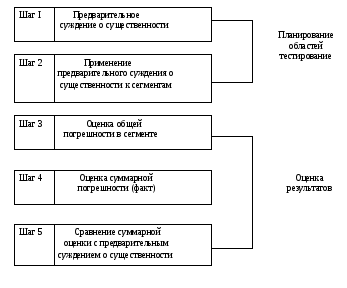

Применение критерия существенности подразделяются на пять тесно взаимосвязанных этапов:

Рисунок 2. Последовательность применения критериев существенности

ОЦЕНКА АУДИТОРСКОГО РИСКА

Элементом деятельности аудитора при ее планировании является оценка аудиторского риска, т. е. риска, который берет на себя аудитор, подтверждая

12

достоверность отчетных данных клиента, в то время как там возможны ошибки и пропуски, не выявленные им.

Существуют два метода оценки аудиторского риска:

- Оценочный, когда аудиторы, исходя из собственного опыта и зная клиента, определяют риск на основании отчетности в целом или отдельных групп операций как «высокий», «средний», «низкий».

- Количественный, когда величина аудиторского риска определяется как произведение отдельных ее составляющих: внутреннего риска (характеристика фирмы клиента), риска контроля (неэффективность или отсутствие системы внутреннего контроля), риска не обнаружения (качество работы аудитора) и риска аудиторской выборки (правильность величины и интервала выборки).

Величина аудиторского риска, превышает 20 %, является критической, при которой вероятность неквалифицированного заключения велика.

Величина последних 2 видов риска зависит от квалификации аудитора и за счет снижения их уровня, можно повлиять на общую величину аудиторского риска.

ИЗУЧЕНИЕ И ОЦЕНКА СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА И СВК

В ходе аудиторской проверки аудитор обязан разобраться в системе бухгалтерского учета, которая применяется на предприятии клиента, и при этом изучить и оценить те средства внутреннего контроля, на основе которых он собирается определить суть, масштаб и временные затраты предполагаемых аудиторских процедур.

Начиная разработку общего плана и программы аудита, аудиторская фирма должна основываться на предварительном анализе клиента и результатах проведенных аналитических процедур. Общий план аудита – логическое описание предполагаемого объема и характера проведения аудита, особенностей экономического субъекта, специфики аудиторской проверки и используемых методов и технических приемов.

13