3. Державні видатки

Державні видатки – грошові відносини, що складаються при використанні централізованих і децентралізованих фондів грошових коштів держави з метою фінансування витрат розширеного відтворення, задоволення інших суспільних потреб.

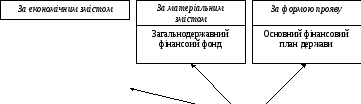

За матеріальним змістом державні видатки – забезпечення раціонального розміщення та ефективного використання державних коштів.

Завданням державних видатків є – забезпечення раціонального розміщення та ефективного використання державних коштів.

Склад та напрями використання державних видатків визначається характером функцій держави

Система державних видатків

Централізовані

Децентралізовані

Поточні видатки

Видатки розвитку

Бюджет

Цільові державні

фонди

бюджетні кредити

державні дотації

кошторисне

фінансування

проектне фінансуванняДержавні видатки

Тема 4.1 Бюджетна система України

-

Історія становлення та розвитку державного бюджету

-

Функції державного бюджету

-

Бюджетна система

-

Бюджетна класифікація

-

Сутність та складові бюджетного процесу

-

Історія становлення та розвитку державного бюджету

Державний бюджет України має тривалу історію, яка бере свій початок у

ХVI ст., коли Запорізьке козацтво набуло самостійної державності і була сформована загальновійськова казна. Після возз’єднання України з Росією, Україна отримує самостійність фінансового господарства, але на початку 20-х років ХVIІ ст. уряд Царської Росії починає стягувати значні суми у своє розпорядження. В 1918-22 рр. Центральна Рада і більшовицький уряд спробували оволодіти бюджетним процесом, але ці спроби не мали успіху. Після створення СРСР Конституцією передбачалося створення єдиного бюджету, до якого включались бюджети союзних республік. Як незалежна держава Україна склала проект державного бюджету тільки в 1992 р. До 2001 р. діяв Закон України „Про бюджетну систему України”, а з 2001 р. діє Закон України „Бюджетний кодекс України”.

Державний бюджет України – централізований фонд фінансових ресурсів держави, який використовується для виконання покладених на неї функцій, передбачених Конституцією України. В організаційному аспекті – це план утворення і використання фінансових ресурсів, що знаходяться в розпорядженні держави.

Бюджет держави можна розглядати з трьох позицій.

Система фінансових відносин між

державою, з одного боку, та підприємствами

та громадянами, з іншого, з приводу

формування загальнодержавного фонду

фінансових ресурсів і його використання

на задоволення соціально-економічних

потреб суспільства

Бюджет держави

Рис. 1 Суть бюджету держави як соціально-економічної категорії

За функціональною будовою бюджет містить дохідну і видаткову частини (рис 2)

Джерела формування Напрями використання

|

1 |

податкові надходження |

Державний бюджет |

1 |

економічна діяльність держави |

|

2 |

неподаткові надходження |

2 |

соціальна сфера і соціальний захист населення |

|

|

3 |

доходи від операцій з капіталом |

3 |

державне управління, правоохоронна діяльність |

|

|

4 |

бюджетні трансфери |

4 |

національна оборона |

|

|

5

|

цільові бюджетні фонди |

5 |

зовнішньоекономічна діяльність |

|

|

|

обслуговування державного боргу |