Тема 8 Фінансовий стан та елементи його визначення

-

Показники майнового стану підприємства

-

Показники фінансової стійкості підприємства

-

Показники ліквідності

-

Показники ділової активності

-

Показники рентабельності

-

Фінансовий план підприємства

1 Фінансовий стан та елементи його визначення

Під фінансовим станом підприємства розуміють - ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності та своєчасного проведення грошових розрахунків за своїми зобов'язаннями.

У ньому знаходять відображення у вартісній форм загальні результати роботи підприємства, в тому числі й роботи з управління фінансовими ресурсами, тобто фінансової роботи. Бо, як уже зазначалося, для отримання доходу, прибутку підприємство повинне на належному рівні, з найменшими витратами організувати виробництво, збут продукції, раціонально розпорядитися наявними власними і позиковими ресурсами, тими ресурсами, які воно одержує, реалізовуючи новостворену вартість.

Найбільш зримо фінансовий стан підприємства визначається такими елементами його економічної діяльності:

-

прибутковість (рентабельність) роботи підприємства;

-

оптимальність з точки зору економічного становища підприємства розподілу прибутку, що залишається в його розпорядженні після сплати податків і обов'язкових відрахувань;

-

наявність власних фінансових ресурсів (основних і оборотних коштів) не нижче мінімально необхідного рівня для організації виробничого процесу і процесу реалізації продукції;

-

раціональне розміщення основних і оборотних коштів (власних і позикових);

-

платоспроможність;

-

ліквідність.

Якщо підприємство досягає в цих напрямах необхідних параметрів, то фінансовий стан такого підприємства стає стійким.

2 Показники майнового стану підприємства

Показники майнового стану характеризують структуру ресурсів підприємства та джерел, за рахунок яких вони сформовані. Такими показниками є:

1) частка основних засобів у активах підприємства (ао.з). Вона характеризує частку коштів, що інвестована в основні засоби підприємства й обчислюється за формулою

![]()

де Вп - початкова вартість основних засобів на початок (кінець) періоду, грн.;

Сзн - сума накопиченого зносу на початок (кінець) періоду, грн.;

В3 - залишкова вартість основних засобів на початок (кінець) періоду, грн.;

А - вартість активів підприємства на початок (кінець) періоду, грн.

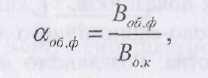

де Воб.ф - вартість оборотних виробничих фондів на початок (кінець) періоду, грн.;

Во.к. - вартість обігових коштів підприємства, грн.;

3) коефіцієнт зносу основних засобів (Кзн) визначає ступінь зносу основних засобів підприємства й обчислюється за формулою

![]()

де Сзн - знос основних засобів на початок (кінець) періоду, грн;

Вп - початкова вартість основних засобів на початок (кінець) періоду, грн.;

4) коефіцієнт придатності основних засобів (Кприд) характеризує незношену частку основних засобів підприємства й обчислюється за формулою

![]()

де Вз - залишкова вартість основних засобів на початок (кінець) періоду, грн.;

Вп - початкова вартість основних засобів підприємства на початок (кінець) періоду, грн.;

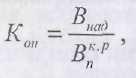

5) коефіцієнт оновлення основних фондів характеризує ступінь фізичного

оновлення основних фондів підприємства й обчислюється за формулою

де Внад - вартість основних засобів, що надійшли протягом звітного періоду, грн.;

Впк.р.- початкова вартість основних засобів підприємства на кінець року, грн.;

6) частка оборотних виробничих активів у загальному обсязі ресурсів

характеризує частку мобільних виробничих фондів у загальній сумі ресурсів підприємства й обчислюється за формулою

![]()

де Воб.ф - вартість оборотних виробничих фондів підприємства на початок (кінець) періоду, грн.;

А - вартість активів підприємства на початок (кінець) періоду, грн.;

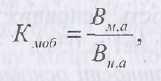

7) коефіцієнт мобільності активів (Кмоб) визначає частку оборотних активів підприємства, що припадає на одиницю необоротних, та обчислюється за формулою

де Вм.а - вартість мобільних активів підприємства на початок (кінець) періоду, грн.;

Вн.а - вартість немобільних (необоротних) активів підприємства на початок (кінець) періоду, грн..