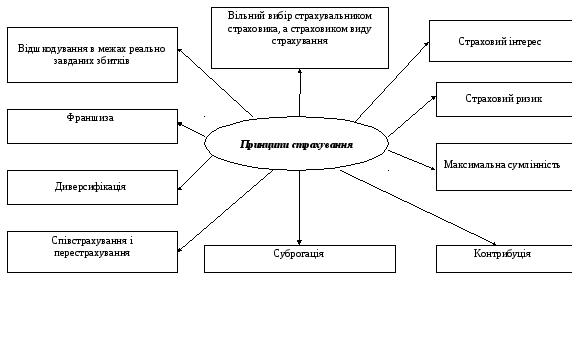

2 Принципи страхування

3 Функції страхування

Найбільш повно суть страхування як економічної категорії проявляється в його функціях. Вони виражають суспільне призначення цієї категорії і є зовнішніми чинниками, що дозволяють виявити особливості цієї категорії та розкрити її зміст.

4 Основні терміни і поняття

Страхувальник – фізична або юридична особа, що сплачує грошові внески і має право згідно із законом або на основі договору отримати грошову суму при настанні страхового випадку.

Страховик – юридична особа – страхова компанія, яка діє на основі відповідної ліцензії, беручи на себе зобов’язання щодо створення колективного страхового фонду і виплати з нього страхового відшкодування.

Застрахований – юридична чи фізична особа, якій належить страхове відшкодування при настанні страхового випадку.

Страховий ризик – певна подія, на випадок якої проводиться страхування і яка має ознаки ймовірності та випадковості настання.

Страховий випадок – подія, передбачувана договором страхування або законодавством, яка відбулась і з настанням якої у страховика виникає обов’язок здійснити виплату страхової суми страхувальнику, застрахованій або іншій третій особі.

Страхова сума – грошова сума, в межах якої страховик відповідно до умов страхування зобов’язаний провести виплату при настанні страхового випадку, а також сума, що виплачується за особистим страхуванням.

Страхова виплата – грошова сума, яка виплачується страховиком відповідно до умов договору страхування при настанні страхового випадку.

Страхове відшкодування – грошова сума, яка виплачується страховиком за умовами майнового страхування і страхування відповідальності при настанні страхового випадку.

Страховий платіж – плата за страхування, яку страхувальник зобов’язаний внести страховику згідно з договором.

Страховий тариф – ставка страхового внеску з одиниці страхової суми за визначений період страхування.

-

Об’єкти та суб’єкти страхування

Суб’єктами страхування виступають страховик, страхувальник та

застрахований.

Об’єктом страхування є: життя, здоров’я, працездатність громадян – в

особистому страхуванні, будівлі, споруди, транспортні засоби, домашнє майно та інші майнові цінності – в майновому страхуванні.

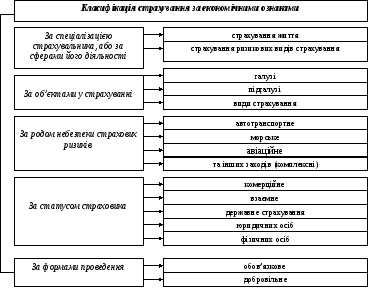

6 Класифікація страхування

Багатогранність і різноманітність об’єктів страхування різних категорій страхувальників, а також широкий спектр страхових відносин передбачають необхідність класифікації страхування.

У страховій справі виділяють три сфери діяльності:

-

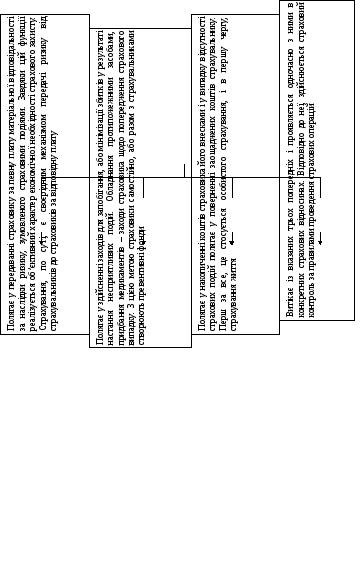

Співстрахування - означає, що об’єкт страхування може бути застрахований за одним договором кількома страховиками.

-

Перестрахування – означає страхування одним страховиком ризику виконання всіх або частини своїх зобов’язань перед страхувальником у іншого страховика. При цьому страховик залишається відповідальним перед страхувальником у повному обсязі взятих на себе зобов’язань, а перестраховик укладає договір перестрахування тільки із страховиком

Обов’язкове страхування – встановлює суспільство в особі держави. Воно означає обов’язковість внесення відповідним колом страхувальників фінансових страхових платежів і поширюється на випадки, коли відшкодування збитку зачіпає інтереси не тільки конкретної особи, але й суспільні інтереси. В Законі України „Про страхування” передбачено 34 види обов’язкового страхування.

Добровільне страхування – проводиться на основі договору між страховиком та страхувальником.

Обов’язкове і добровільне страхування ґрунтується на таких принципах. (рисунок 2)

Рисунок 2

Принципи обов’язкового та добровільного страхування.

|

Обовязкове |

Добровільне |

|

1. Встановлюється законом або витікає із міжнародних угод або норм |

1. Встановлюється на договірній основі за згодою страховика і страхувальника |

|

2. Суцільне охоплення об’єктів страхування, зазначених у законі |

2. Вибіркове охоплення об’єктів |

|

3. Безстроковість дій страховика |

3. Термін страхування обмежується в часі згідно з договором |

|

4. Автоматичність дії страховика |

4. Тільки на основі заяви страхувальника (письмової чи усної) |

|

5. Діє незалежно від сплати страхових платежів |

5. Діє тільки при внесенні страхових платежів |

|

6. Нормоване страхове забезпечення |

6. Не нормоване страхове забезпечення, а за згодоюсторін |