5 Показники ділової активності

На підставі інформації, поданої в балансі та звіті про фінансові результати, можна визначити показники, що характеризують ділову активність підприємства, тобто віддачу ресурсів, які застосовуються ним, та ефективність використання джерел фінансування його діяльності.

Показниками ділової активності підприємства є:

1) ресурсовіддача (РВ) - відображає чистий дохід, який підприємство заробляє на одній гривні вартості усіх своїх ресурсів, і обчислюється за формулою

![]()

де ЧД - чистий дохід підприємства за звітний період, грн.;

А - середня вартість активів підприємства за звітний період, грн.;

2) фондовіддача (ФВ) відображає, скільки виручки припадає на одиницю вартості основних засобів, чим характеризує ефективність їх використання. Обчислюється показник за формулою

![]()

де ЧД- чистий дохід підприємства за звітний період, грн. (ф.№2р.О35);

Во.з - середня вартість основних засобів підприємства за звітний період, грн.;

3) коефіцієнт оборотності обігових коштів (Ко.о.к) характеризує кількість оборотів обігових коштів за звітний період і обчислюється за формулою

![]()

де ЧД - чистий дохід підприємства за звітний період, грн.;

Во.к - середня вартість обігових коштів у звітному періоді, грн.

Чим більше оборотів здійснюють обігові кошти, тим вища ефективність їх використання;

4) період одного обороту обігових коштів (То.о.к) обчислюється (у днях) за формулою

![]()

де Дк - кількість календарних днів у звітному періоді;

-

коефіцієнт завантаження обігових коштів є оберненим до Ко.о.к і характеризує участь оборотних коштів у кожній грошовій одиниці доходу, отриманого підприємством від реалізації продукції. Чим менше обігових коштів припадає на 1 грошову одиницю доходу, тим краще вони використовуються;

-

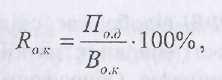

рентабельність (прибутковість) обігових коштів (Ro.k.) характеризує, скільки прибутку припадає на 1 грн. обігових коштів, тобто відображає ефективність їх використання й об числюється за формулою

де По.д - прибуток від операційної діяльності, грн.;

7) коефіцієнт оборотності дебіторської заборгованості (Kо.д.з.) відображає, у скільки разів чистий дохід підприємства перевищує середню дебіторську заборгованість, і обчислюється за формулою

![]()

де ЧД - чистий дохід підприємства від реалізації продукції, товарів, послуг у звітному періоді, грн.;

ДебЗ - середня дебіторська заборгованість у звітному періоді, грн.;

6 Показники рентабельності

Показники рентабельності є відносними характеристиками ефективності діяльності підприємства. До них належать:

1) рентабельність ресурсів (активів) підприємства за прибутком від звичайної діяльності (Rзв.д) показує, скільки прибутку від звичайної діяльності припадає на одиницю коштів, інвестованих в активи підприємства, й обчислюється за формулою

![]()

де Пзв.д - прибуток від звичайної діяльності підприємства, грн.;

А - середня вартість активів підприємства, грн.;

2) рентабельність ресурсів (активів) за чистим прибутком (R.ч )показує, скільки чистого прибутку припадає на одиницю коштів, інвестованих в активи підприємства, й обчислюється за формулою

![]()

де Пч - чистий прибуток підприємства за звітний період, грн.;

7) рентабельність власного капіталу (Rв.к.) показує, скільки чистого прибутку припадає на одиницю власного капіталу підприємства, й обчислюється за формулою

![]()

де ВК - середня сума власного та прирівняного до нього капіталу підприємства, грн.;

4) рентабельність виробничих фондів (Rв.ф.) характеризує, скільки чистого прибутку припадає на одиницю вартості виробничих фондів підприємства:

![]()

де Вв.ф - середня вартість виробничих фондів підприємства, грн.;

5) рентабельність реалізованої продукції за прибутком від операційної діяльності (Rпр) характеризує, скільки прибутку припадає на грошову одиницю повної собівартості реалізованої продукції підприємства, й обчислюється за формулою

![]()

де По.д. - прибуток від операційної діяльності підприємства, грн.;

Cn - повна собівартість реалізованої продукції, товарів, робіт, послуг, реалізованих підприємством у звітному періоді, грн.