7. Шляхи ефективного використання оборотних засобів

Основні шляхи ефективного використання оборотних засобів такі:

-

зменшення тривалості виробничого циклу внаслідок механізації робіт, удосконалення технологічних процесів, ширшого застосування конструкцій, агрегатів та напівфабрикатів;

-

зменшення виробничих запасів внаслідок покращення організації матеріально-технічного постачання, зменшення часу їх транспортування;

-

економія матеріальних ресурсів, краще їх зберігання та облік, суворе дотримання норм витрат матеріалів на одиницю продукції; _

-

удосконалення розрахунків із замовниками та інші заходи щодо поліпшення фінансової та платіжної дисципліни;

-

упорядкування ціноутворення, застосування дійової системи економічного стимулювання.

Тема 3 Основні фонди і інвестиційна політика підприємства

-

Суть і відтворення основних фондів

-

Знос і амортизація основних фондів

-

Суть і відтворення основних фондів

Основні фонди підприємства – сукупність засобів праці, що мають

вартість, беруть участь у виробничому процесі тривалий час, не змінюють своєї натуральної форми та властивостей і переносять свою вартість на вартість готової продукції частинами.

Оцінка основних фондів підприємства проводиться в натуральних показниках та вартісній оцінці.

Облік основних фондів в натуральних показниках – розмір площі, кількість одиниць обладнання, потужність обладнання.

Вартісна оцінка основних фондів – визначення розміру амортизації.

Залежно від стану основних фондів та часу визначення їхньої вартісної оцінки розрізняють вартість:

-

початкову;

-

відновлену;

-

залишкову;

-

справедливу;

-

переоцінену;

-

ліквідаційну;

-

яка амортизується;

-

середньорічну.

Початкова вартість основних фондів (Вп) підприємства формується з

фактичних витрат на їх придбання, спорудження або виготовлення, включаючи витрати на доставку, монтаж та запуск у дію, виплати комісійних посередникам.

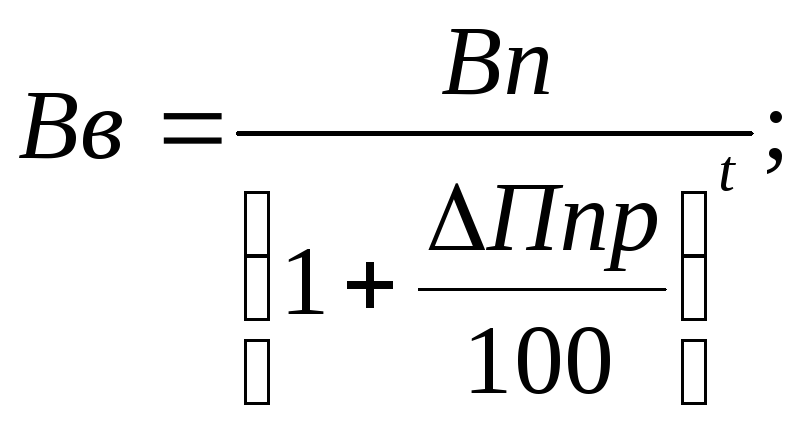

Відновлена вартість основних фондів (Вв) – це вартість їхнього відтворення за сучасних умов виробництва. Вона враховує ті самі витрати, що і Вп, але за нинішніми цінами. Вв - сума коштів або інших форм компенсації, яку необхідно було б витратити на придбання такого самого засобу праці на дату складання звітності.

(1)

(1)

де Вп – початкова вартість основних фондів, грн;

ΔПпр – річний приріст продуктивності праці в країні, %;

t – кількість років, що пройшли від року створення діючого об’єкта основних фондів, роки.

![]() (2)

(2)

де АВ – щорічна сума амортизаційних відрахувань, грн.

Залишкова вартість (Вз) – різниця між початковою вартістю та сумою зносу, накопиченою за весь період експлуатації об’єкта.

![]() (3)

(3)

Залишкову вартість іще називають балансовою.

Справедлива вартість (Вс) – ринкова вартість об’єкта, визначена шляхом експертної оцінки, яку здійснюють професійні оцінювачі.

Ліквідаційна вартість (Вл) – сума коштів, яку очікує отримати підприємство в момент ліквідації об’єкту після закінчення періоду його використання.

Для забезпечення нормального відтворення о.ф. підприємству достатньо відшкодувати у вигляді амортизаційних відрахувань лише різницю між Вп і Вл. Ця різниця становить вартість об’єкта основних фондів, що амортизується.

В наслідок тривалого функціонування основні фонди підприємства зношуються. Для отримання об’єктивної оцінки стану основних фондів підприємства треба враховувати їх фізичний та моральний знос.

Фізичний знос – поступова втрата основними фондами своєї споживчої вартості, яка відбувається в процесі експлуатації.

Ступінь фізичного зносу о.ф. визначають за допомогою коефіцієнта фізичного зносу, який може бути обчислений такими методами:

-

На підставі термінів служби основних фондів

![]() (4)

(4)

де Тф, Тк.в. – фактичний строк служби та очікуваний термін корисного використання об’єкта о.ф., роки.

-

На підставі співвідношення величини зносу о.ф. у вартісному виразі та їх початкової вартості

![]() (5)

(5)

Моральний знос – являє собою передчасне знецінення о.ф., зумовлене здешевленням відтворення о.ф. або використанням продуктивніших засобів праці.

![]() першого

роду (6)

першого

роду (6)

![]() другого

роду (7)

другого

роду (7)

де q1, q0 – прдуктивність застосовуваного й нового об’єкта о.ф. або витрати на їхнє експлуатаційне обслуговування.

Підтримання, оновлення та нагромадження о.ф., нарощування виробничої потужності підприємства пов’язані з різними формами їх відтворення.

Просте відтворення – підтримання величини о.ф. у незмінному розмірі (форми попередження та усунення зносу – технічний огляд, поточний ремонт, капітальний ремонт, модернізація).

Розширене відтворення – здійснюється за допомогою таких заходів:

-

Технічне переозброєння діючого підприємства (нова техніка);

-

Реконструкція діючого підприємства (часткове переобладнання);

-

Розширення діючого підприємства (нові цехи, комунікації);

-

Нове будівництво (спорудження нових окремих виробничих об’єктів, або підприємств на нових майданчиках).