2.1 Горизонтальный анализ баланса

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых приводятся величины изменений статей отчетности в абсолютном выражении.

Горизонтальный анализ начинается с анализа изменений валюты баланса как суммарной стоимости всех авансированных средств компании и их источников финансирования. В ходе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода (либо данные за несколько лет). При этом уменьшение валюты баланса в динамике свидетельствует о сокращении предприятием хозяйственного оборота.

Проводя горизонтальный анализ, следует двигаться от общего к частному – от изменения валюты баланса, основных разделов, к изменению основных статей, в них входящих.

Таблица 2.3

Горизонтальный анализ активов баланса (тыс. Руб.)

|

Актив |

31.12.07–31.12.06 |

31.12.08–31.12.07 |

31.12.09–31.12.08 |

31.12.10–31.12.09 |

|

|

|

I. Постоянные активы |

||||||

|

I.1. Нематериальные активы |

854 101 |

1 206 313 |

777 688 |

1 378 763 |

||

|

I.2. Основные средства |

278 735 673 |

110 164 559 |

87 702 638 |

-101 198 370 |

||

|

I.3. Незавершенное строительство |

55 793 632 |

65 135 977 |

-19 577 593 |

97 452 407 |

||

|

I.4. Долгосрочные финансовые вложения |

109 029 560 |

44 787 723 |

153 204 509 |

84 242 251 |

||

|

I.5. Прочие постоянные активы |

7 634 094 |

5 832 920 |

9 256 752 |

-250 542 |

||

|

I.6. Итого по разделу I |

452,277051 |

226,897501 |

231,363994 |

81,624509 |

||

|

II. Текущие активы |

||||||

|

II.1. Незавершенное производство |

-246 298 |

1 475 111 |

-2 456 662 |

-134 192 |

||

|

II.2. Готовая продукция |

-926 480 |

-31 132 |

-202 904 |

-131 098 |

||

|

II.3. Производственные запасы |

14 065 138 |

11 842 515 |

67 859 |

4 050 399 |

||

|

II.4. НДС |

-14 580 057 |

-303 359 |

-2 209 573 |

-2 708 152 |

||

|

II.5. Дебиторская задолженность |

24 128 307 |

35 585 493 |

-19 773 931 |

28 124 001 |

||

|

II.6. Денежные средства |

-12 141 157 |

58 200 023 |

-37 705 661 |

35 104 149 |

||

|

II.7. Прочие текущие активы |

3 020 348 |

-2 689 970 |

4 078 786 |

2 500 015 |

||

|

II.8. Итого по разделу II |

13 |

104 |

-58 |

67 |

||

|

БАЛАНС |

465,596852 |

330,886182 |

173,251879 |

148,429660 |

||

Поправить расчеты после исправления первых таблиц

Рис. 2.8 Горизонтальный анализ активов баланса

В горизонтальном анализе баланса, прирост валюты к 2010г. прирост составил 148 млрд. руб.

Рис 2.9 Элементы постоянных активов горизонтального баланса

Наибольшее влияние на увеличение валюты баланса оказывают постоянные активы, прирост которых в 2007 составил 452 млрд. руб., в 2008 году - 226 млрд. руб., в 2009г. их прирост составил 231 млрд. руб. и в 2010г. их прирост составил 81,6 млрд.руб.

В свою очередь наибольшее влияние на увеличение постоянных активов оказали основные средства. За 2008 год их прирост составил 279 млрд. руб., 2008 году - 110 млрд. руб. и долгосрочные финансовые вложения, прирост которых в 2009г. 153 млрд. руб., а в 2010 – 84 млрд.руб.

Прирост незавершенного строительства с 2007- 2008 гг. увеличился с 55 млрд. руб. до 65 млрд. руб., а в 2009г. снизилась и составила 20 млрд. руб. и в 2010 вновь увеличился и составил – 97 млрд.руб.

Рис 2.10 Элементы текущих активов горизонтального анализа

Текущие активы имеют прирост только в 2007г. – 13 млрд. руб. и в 2008г. – 104 млрд. руб., а в 2009 снижение прироста на 58 млрд. руб. и в 2010г. увеличение на 67 млрд. руб.

Наибольшее влияние на изменение текущих активов оказывают: сокращение НДС с 14 млрд. руб. до 2 млрд. руб. с 2006 -2009 гг. и увеличение прироста дебиторской задолженности с 2007-2008 гг. с 24 млрд. руб. до 36 млрд. руб. и сокращение в 2009г. на 20 млрд. руб. и увеличение в 2010 – на 28 млрд.руб.

Таблица 2.4

|

Пассив |

31.12.07–31.12.06 |

31.12.08–31.12.07 |

31.12.09–31.12.08 |

31.12.10–31.12.09 |

|

III. Собственный капитал |

||||

|

III.1. Уставной капитал |

5 997 819 |

41 500 000 |

11 318 400 |

103 611 848 |

|

III.2. Добавочный капитал |

296 873 784 |

-7 406 938 |

-7 390 061 |

19 657 360 |

|

III.3. Накопленный капитал |

86 733 172 |

26 380 780 |

21 947 903 |

88 106 113 |

|

III.4. Итого по разделу |

389,604775 |

60,473842 |

25,876242 |

211,375321 |

|

IV. Долгосрочные заемные средства |

||||

|

IV.1. Займы и кредиты |

-4 747 726 |

89 353 571 |

166 357 067 |

-35 795 753 |

|

IV.2. Отложенные налоговые обязательства |

12 214 779 |

5 974 755 |

13 849 745 |

9 585 029 |

|

IV.3. Прочие обязательства |

-2 716 782 |

-18 235 |

-6 746 |

0 |

|

IV.4. Итого по разделу |

4,750271 |

95,310091 |

180,200066 |

-26,235886 |

|

V. Текущие пассивы |

||||

|

V.1. Кредиты и займы |

23 549 205 |

129 233 240 |

-136 487 001 |

12 475 753 |

|

V.2. Кредиторская задолженность |

46 999 700 |

46 251 685 |

98 870 900 |

-50 792 637 |

|

в том числе: |

|

|

|

|

|

– поставщики и подрядчики |

21 351 584 |

35 533 947 |

-37 441 287 |

43 231 943 |

|

V.3. Прочие текущие пассивы |

692 901 |

-382 676 |

4 791 701 |

1 607 080 |

|

V.4. ИТОГО по разделу |

71,241806 |

175,102249 |

-32,8244 |

-36,709804 |

|

БАЛАНС |

465,596852 |

330,886182 |

173,251908 |

148,429631 |

Рис 2.11 Горизонтальный анализ пассивов баланса

В пассивах баланса прирост СК с 389 млрд. руб. снижается до 26 млрд. руб. Собственный капитал в большей степени изменяется под влиянием добавочного капитала. Его прирост с 2007-2008 гг. снизился и составил 74 -73млрд. руб.

Также происходит прирост накопленного капитала в 2008-2009гг. – 26 и 21 млрд.руб, но в 2010 г. он увеличивается до 88 млрд. руб.

Прирост уставного капитала произошел только в 2007г. (на 6 млрд. руб.), до этого времени величина уставного капитала не изменялась., а в 2010г. прирост составил 103 млрд.руб. дописать про припущенные года

Рис 2.12 Элементы собственного капитала горизонтального анализа пассивов

Прирост долгосрочных заемных увеличивался с 2007г. до 2009г. На сколько?, затем он сократился на 26 млрд.руб. что повлияло?

Рис. 2.13 Элементы ДЗС горизонтального анализа пассивов

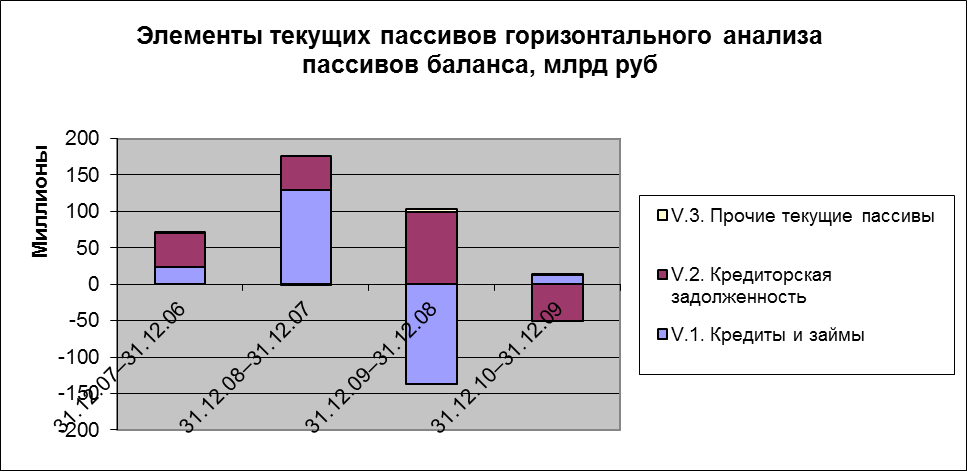

Прирост текущих пассивов в 2007г. и 2008г. составил 71 и 175 млрд. руб., а в 2009 г. и 2010г. снизился и составил 33 и 36млрд. руб. дописать

Рис 2.14 Элементы текущих пассивов горизонтального анализа пассивов