10.4. Информационное обеспечение экономического анализа и его структура

Понятия «информационное обеспечение» возникло в связи с развитием автоматизированных систем управления (АСУ). Это динамическая система получения, оценки, сохранения и обработки данных, созданная с целью подготовки управленческих решений. Информационное обеспечение рассматривать можно и как процесс обеспечения информацией, и как совокупность документов, которые используются при проведении анализа. Процесс обеспечения информацией состоит из следующих операций: cбор данных; передача данных на обработку; обработка данных; получение результата; сохранение или передача информации пользователю. Cбор данных осуществляется на местах возникновения информации. От качества этой операции зависят полнота, достоверность и оперативность собранного материала. Поступление информации в места обработки выполняется с помощью специальных средств передачи (приема) данных — модемов, факсов.

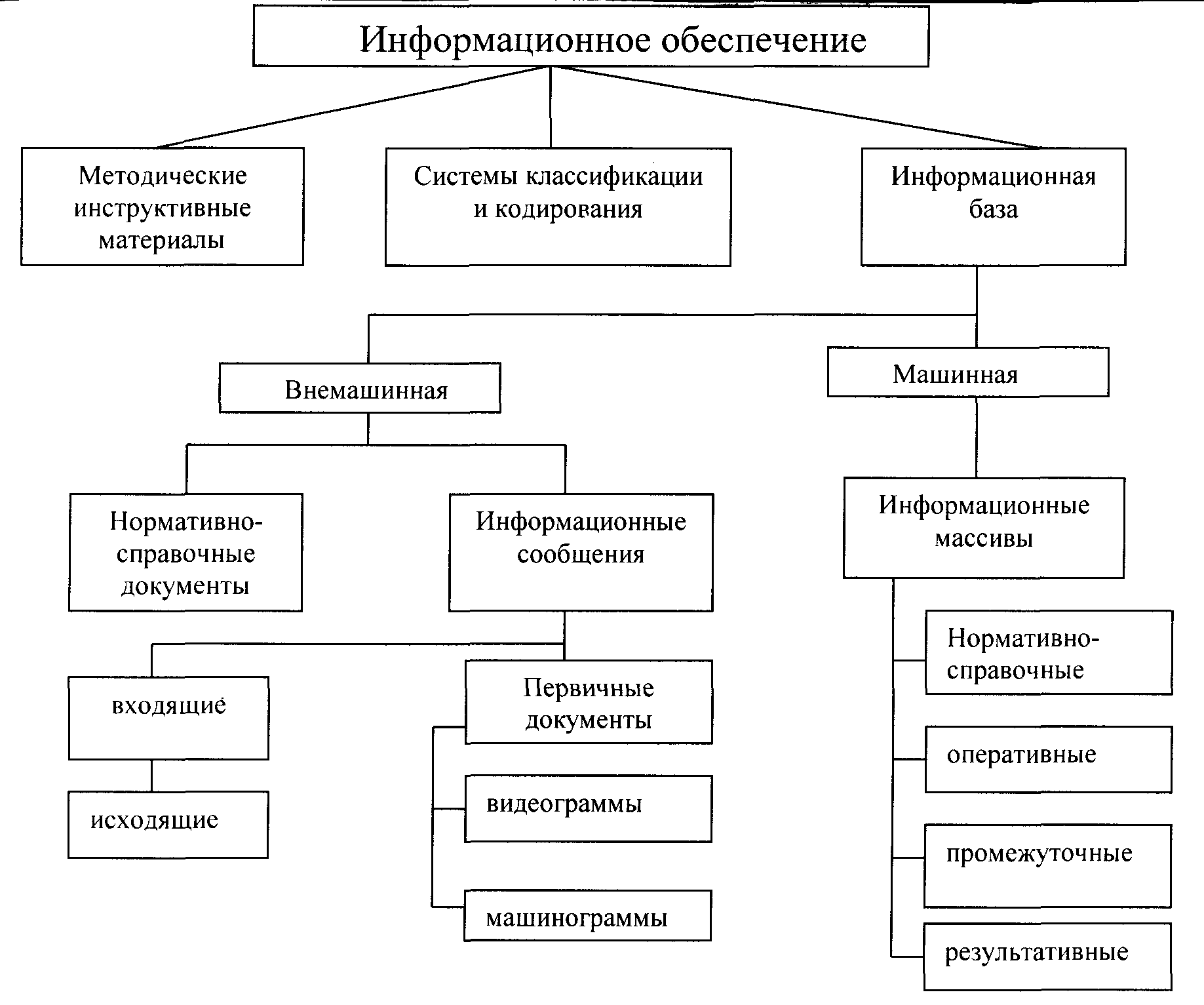

Данные для анализа формируются в подразделениях предприятия. Создавая информационное обеспечение, придерживаются таких принципов: целостность, достоверность, контроль, защита от несанкционированного доступа, единство и гибкость, стандартизация и унификация, адаптивность, минимизация ввода и вывод информации. Структура информационного обеспечения экономического анализа может быть следующей [12]:

Рис. 10.2. Структура информационного обеспечения

экономического анализа

Методические и инструктивные материалы информационного обеспечения анализа — это совокупность государственных стандартов, отраслевых методических материалов и разработанных проектных решений относительно создания и сопровождения информационного обеспечения.

Системы классификации и кодирование— это перечень описаний и систем сопровождения классификаторов технико-экономической информации.

Эффективность информационного обеспечения во многом зависит от организации ее информационной базы, которая делится на внемашинную и машинную. Информация в ней отображает состояние конкретного объекта и внешней среды и фиксируется на носителях системы. Такие средства регистрации данных обеспечивают связь между информацией и человеком, информацией и ЭВМ, человеком и ЭВМ. Для фиксирования информации в компьютерных системах используются разнообразные виды носителей (магнитные диски, магнитные ленты, накопители на гибких магнитных дисках, компакт-диски). Внемашинная информационная база состоит из совокупности сообщений, сигналов и документов, выполненных в форме, которая воспринимается человеком без применения средств вычислительной техники. В состав внемашинной информационной базы входят нормативно-справочные документы, документы с плановой, учетной и другой информацией, необходимой для создания и функционирования всей системы. Для обеспечения функций управления используют также аналитическую входную информацию в виде видеограмм и машинограмм. Часть машинограмм в дальнейшем может использоваться и как носитель исходной информации для пополнения или корректировки машинной информационной базы (в особенности первичные документы печатаются и частично заполняются с помощью ЭВМ).

Основным носителем внемашинной информационной базы экономической информации является первичный документ. Это объясняется прежде всего тем, что в бумажных документах легко проставить соответствующие подписи, они имеют юридическую силу и продолжительное время могут сохраняться без опасности утратить зафиксированную в них информацию (в отличие от магнитных), однако они имеют небольшую информационную вместительность, неприспособленны для автоматизированного введения информации в ЭВМ, являются неудобными для поиска и группировки информации.

Оптимизация внемашинной информационной базы состоит не только в усовершенствовании носителей информации, а и в рационализации документооборота, то есть в уменьшении количества документов, сокращении времени на их оформление, в устранении промежуточных документов и их дублирования, формировании документов в электронной форме на машинных носителях.

Массивы машинной информационной базы могут быть локальными, сформированными преимущественно для решения отдельной задачи, и интегрированными в виде базы данных. Интегрированные массивы дают возможность избавиться от характерного для локальных массивов дублирования и возможного несогласования данных, значительно облегчают внесение изменений в данные, обеспечивают коллективное пользование независимыми программными продуктами, оказывают содействие существенному снижению затрат на сопровождение информационной базы.

Различают нормативно-справочные, оперативные и прочие виды массивов машинной информационной базы. Нормативно-справочные массивы содержат относительно стабильные на протяжении продолжительного времени данные, которыми пользуются для решения задач на ЭВМ (наименование разных объектов, нормы выработки, цены на материалы). Оперативные массивы включают регулярно изменяемые данные, которые поступают в процессе хозяйствования (поступление основных средств, ежемесячное начисление заработной платы и т.п.). К другим массивам можно отнести временные массивы, которые формируются в процессе решения задач, массивы с результативными данными для следующего печатания. Носители машинной информационной базы делятся на такие классы: магнитные, лазерные, комбинированные.