Глава 10.

ОРГАНИЗАЦИЯ АНАЛИЗА И ЕГО ИНФОРМАЦИОННАЯ БАЗА

10.1. Организация аналитической работы

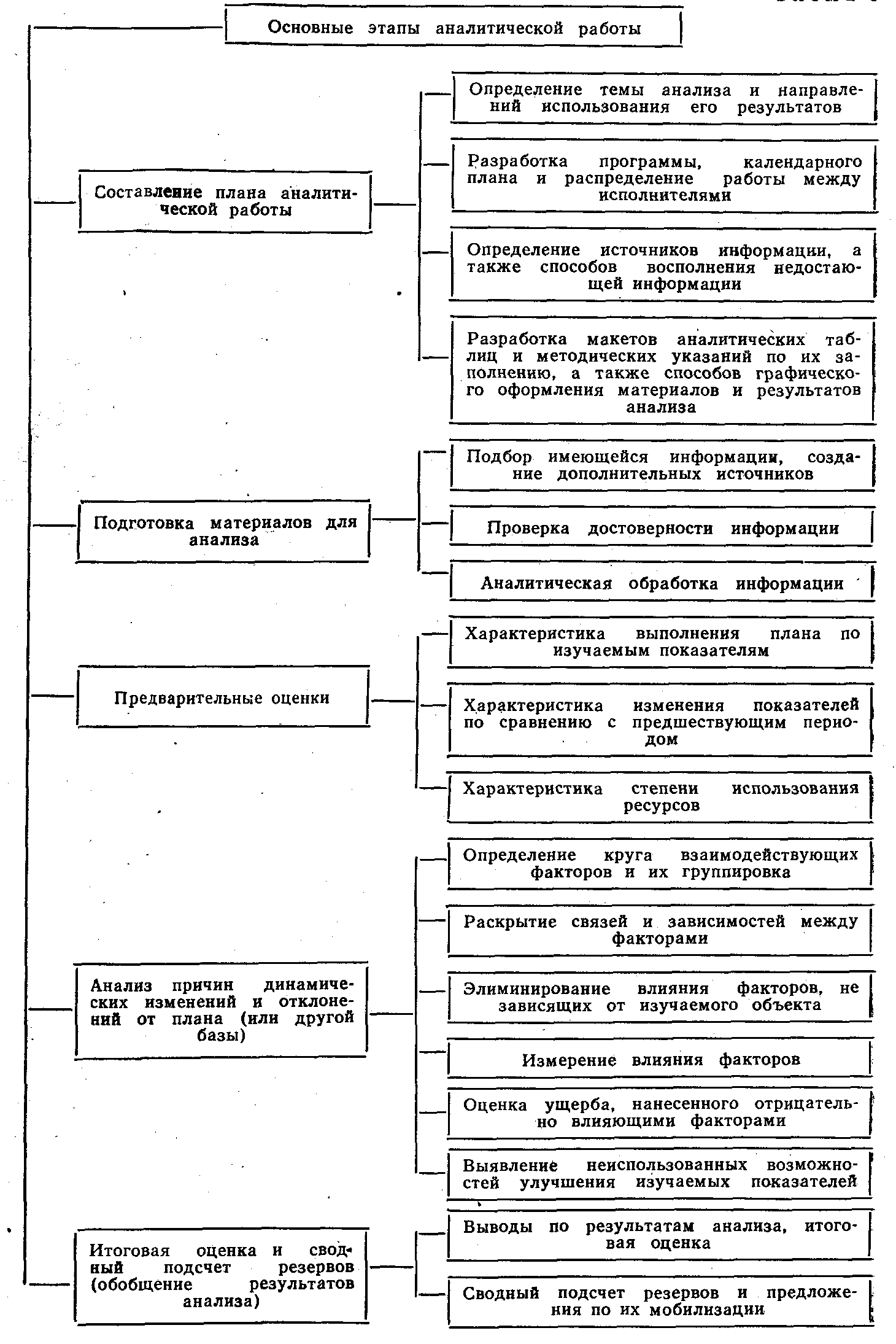

Успешное проведение аналитической работы зависит от тщательно продуманной ее организации. В аналитической работе различаются несколько этапов, содержание которых должно быть заранее определено, а выполнение обеспечено путем соответствующей подготовки и оперативного руководства. Эти этапы показаны на рис. 10.1.

Организационное руководство каждым этапом по-разному осуществляется на объектах, имеющих самостоятельные структурные подразделения экономического анализа и не имеющих таковых, а также при наличии АСУ или же ее отсутствии. Если АСУ имеется, то организация анализа зависит от структуры АСУ — выделен ли анализ в отдельную подсистему или же задачи анализа решаются во многих функциональных подсистемах.

Создание в АСУП и ОАСУ отдельной подсистемы анализа является наиболее прогрессивной формой организации аналитической работы. Задача этой подсистемы—получать своевременно всю необходимую для управления предприятиями и объединениями информацию, обрабатывать ее оперативно в нужных для каждой функциональной подсистемы разрезах и служить связующим звеном, согласующим работу отдельных подсистем для достижения общей цели. Эта подсистема должна включать все аналитические задачи, необходимые другим функциональным подсистемам.

В процессе функционирования подсистемы анализа изучается потребность в информации для выполнения отдельных функций управления на разных его уровнях. В результате уточняется содержание, объем и сроки передачи аналитически обработанной информации на каждый уровень управления исходя из принципа постепенного агрегатирования, а также сжатия информации по мере ее удаления от места проведения хозяйственных операций.

Для предотвращения дублирования сбора первичной информации разрабатывается перечень входной информации, необходимой для решения аналитических задач. При этом выделяется постоянная часть информации, которая может быть введена в память ЭВМ. Далее задачи формализуют, для чего кодируют входные, промежуточные и выходные показатели, составляют алгоритмы их получения и устанавливают формы представления выходных данных в виде макетов аналитических таблиц. Затем осуществляются программирование и отладка программ решения задач на ЭВМ.

При наличии АСУП и ОАСУ значительно повышается аналитичность информации, выходные данные разрабатываются в форме аналитических таблиц, графиков, диаграмм, номограмм и в других наглядных формах, облегчающих их использование лицами, принимающими на ее основе решения. Увеличивается число учитываемых факторов, разрабатываются специальные программы для проведения многофакторного анализа с использованием современных экономико-математических методов. Автоматизация аналитической обработки информации предусматривает также введение в систему контрольных величин отклонений от установленных параметров, разграничивающих их на допустимые (в пределах которых система пассивна) и недопустимые, при возникновении которых осуществляется обратная связь и посылается сигнал в управляющую систему для принятия мер.

В зависимости от масштабов предприятия аналитическая функция либо вовсе организационно обособляется в самостоятельное структурное подразделение, либо выполняется функциональными подразделениями планирования или же бухгалтерского учета.

Составление планов аналитической работы. Оно начинается с определения содержания систематически повторяющегося полного анализа всех сторон деятельности предприятия, т.е. определения схемы полного анализа (перечня вопросов, подлежащих освещению в аналитической записке, макетов заполняемых таблиц). В плане указывается цель информации , источники информации, исполнители, сроки проведения работ.

В условиях функционирования АСУП или ОАСУ решающее значение имеет разработка стандартных программ предварительного, оперативного, итогового и перспективного анализа с учетом постоянных потребностей функциональных служб в аналитической информации.

В тех случаях, когда по запросам в разовом порядке проводится тематический анализ, в плане должна быть указана его тема, в каком объеме он проводится, на основе каких источников, а также исполнители и сроки выполнения отдельных частей работы.

оказывается

цель анализа, источники

Рис. 10.1. Этапы аналитической работы

Чтобы обеспечить оперативное использование результатов анализа для улучшения работы предприятия, не надо чрезмерно усложнять его программу. В плане должно быть точно указано распределение работы по подбору материалов, их аналитической обработке и оформлению отдельных частей аналитической записки между исполнителями. Трудные и легкие вопросы надо так распределять между исполнителями, чтобы более квалифицированные специалисты направляли, консультировали, контролировали, а затем обобщали итоги всей работы.

Исполнители. В проведении анализа на предприятиях участвуют все функциональные и производственные подразделения. Поскольку деятельность предприятий многогранна, ее квалифицированно может проанализировать только коллектив работников разных профессий и специальностей.

Выполнение всеми отделами и цехами аналитических функций следует планировать и координировать, а затем обобщать материалы проведенного ими анализа. Это вызывает необходимость создания на предприятиях специальной аналитической службы для руководства аналитической работой. Практика хозяйствования приводит к выделению в составе работников управленческого аппарата новой специальности — экономистов-аналитиков. Эти работники планируют, направляют, консультируют и контролируют аналитическую работу, а затем обобщают ее результаты и разрабатывают вместе с соответствующими подразделениями план мероприятий по мобилизации выявленных резервов, передавая его на утверждение руководству предприятия.

Экономисты-аналитики должны знать все виды и аспекты анализа хозяйственной деятельности, ориентироваться во всем комплексе его вопросов, поскольку именно они определяют общий его план, контролируют выполнение, а затем обобщают материалы анализа, проведенного разными функциональными службами, в том числе и техническими. Однако в части анализа, выполняемого работниками других служб и специальностей, экономисту надо знать только его программу и порядок оформления результатов. В отношении же аналитических функций, которые непосредственна будут выполняться экономистом данного профиля, от него требуется не только теоретическая подготовка, но и практическое умение, овладение специальными приемами исследования конкретных вопросов, конкретных сторон и участков хозяйственной деятельности.