4.8 Логарифмический метод

В общем виде логарифмический метод был описан А. Хумалом, который писал: «Прирост произведения разделяется между переменными сомножителями пропорционально логарифмам их коэффициентов изменения».

Логарифмический метод состоит в том, что с его помощью достигается логарифмически пропорциональное распределение неразложимого остатка по факторам. При его использовании не требуется установления очерёдности действия факторов (как в методе цепных подстановок). Однако данный метод имеет и недостатки, главным среди них является то, что он не универсален, так как не может быть применен при анализе любого вида моделей факторных систем. Логарифмический метод применяется при решении задачи прямого детерминированного факторного анализа только с мультипликативными факторными системами.

Математически данный метод описывается следующим образом. Факторную систему z = ab можно представить в виде lgz = lga + lgb,

тогда Δz = lgz1 – lgz0 = (lga1 – lga0) + (lgb1 – lgb0) или

lg(z1 : z0) = lg(a1 :a0) + lg(b1 : b0).

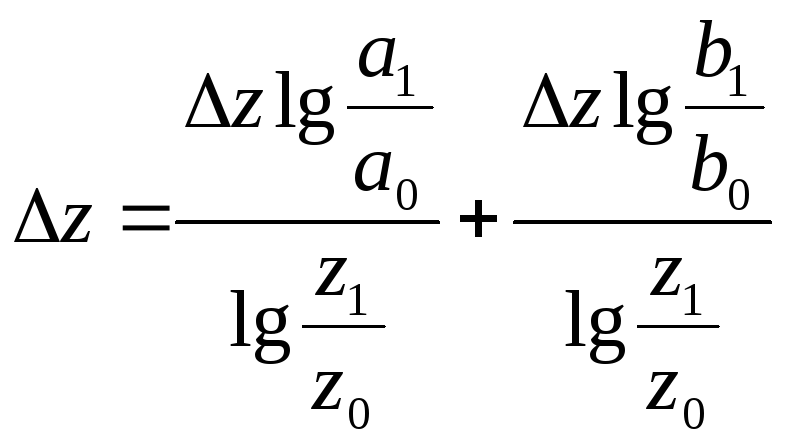

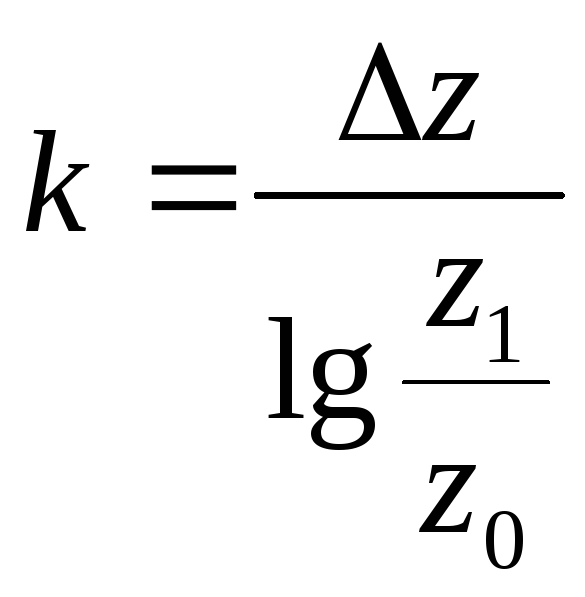

Разделив обе части формулы на lg(z1 : z0) и умножив на Δz, получим :

|

|

(4.18) |

или

Δz = Δza + Δzb = k lg(a1 : a0) + k lg(b1 : b0),

где

|

|

|

Выражение (4.18) представляет собой для Δz не что иное, как его логарифмическое пропорциональное распределение по двум искомым факторам. Особенность логарифмического метода разложения состоит в том, что он позволяет определить безостаточное влияние не только двух, но и многих изолированных факторов на изменение результативного показателя, не требуя установления очерёдности действия.

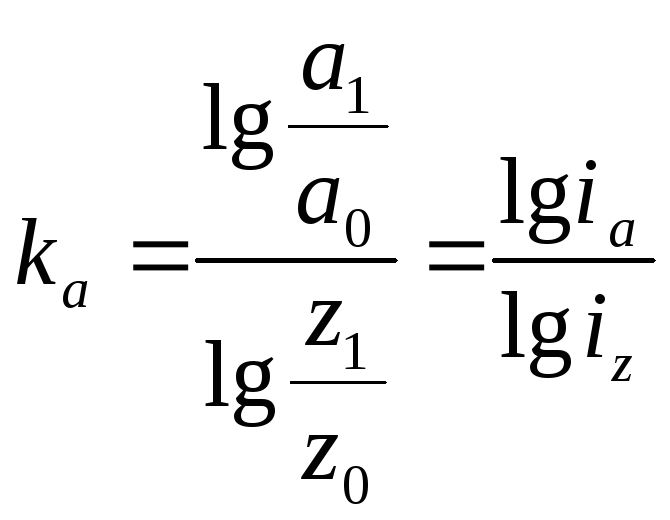

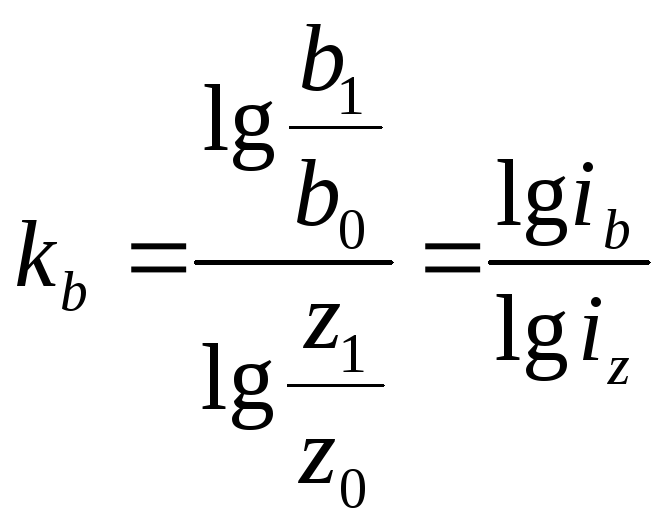

Формулу (4.18) для Δz можно записать иначе:

|

Δz = Δza + Δzb = Δz = Δzka + Δzkb , |

(4.19) |

где

|

|

|

Из формулы (4.19) следует, что общее приращение результативного показателя распределяется по факторам пропорционально отношениям логарифмов индексов факторных показателей к логарифму индекса результативного показателя. При этом не имеет значения, какой логарифм используется (натуральный ln N или десятичный lg N).

Рассмотрим применение логарифмического метода, использовав данные табл. 4.8. Требуется определить влияние факторов первого порядка на изменение фондоотдачи основных средств предприятия. Факторная модель результативного показателя имеет вид:

ФО = У х ФОМ.

Таблица 4.8

Исходные данные для факторного анализа

|

Показатель |

Базисный период |

Отчетный период |

Индекс |

|

Фондоотдача основных фондов, коэф. (ФО) |

7,55 |

7,2 |

0.9536423 |

|

Удельный вес стоимости машин и оборудования в общей стоимости основных средств, коэф. (У) |

0,604 |

0,6 |

0.9933774 |

|

Фондоотдача машин и оборудования,коэф. (ФОМ) |

12,55 |

12,0 |

0,96 |

Фондоотдача основных средств предприятия уменьшилась на 0,046 пункта (0.9536423 – 1.0), в том числе за счет изменения:

-

удельного веса машин и оборудования в составе основных средств предприятия

∆ФОУ = ∆ФО(lgIУ : lgIФО) = - 035 (lg 0.9933774 : lg 0.9536423) = -005;

-

фондоотдачи активной части основных средств:

∆ФОФОМ = ∆ФО(lgIФОМ : lgIФО) = - 035 (lg 0,96 : lg 0.9536423) = –0,3;

-

баланс отклонений: –0,35.

Таким образом, уменьшение фондоотдачи основных средств происходило за счет уменьшения значения двух факторов.