2. Налоговая система. Виды налогов. Функции налогов. Налоговое бремя. Кривая Лаффера.

Мощное воздействие' на экономическую динамику оказывают не только расходные, но и доходные механизмы бюджета. Налоги образуют основную долю доходной части государственного и местных бюджетов. Отсюда следует приоритетное внимание любого государства к формированию налоговтики. Величина налоговой ставки и общая масса изымаемых в госбюджет ресурсов оказывают непосредственное влияние на динамику социального экономического развития общества.

Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Эти сборы производятся на основе государственного законодательства.

Использование налогов в качестве инструмента централизованного воздействия на экономическое развитие государства имеет длительную историю. Первый денежный поголовный налог на граждан был введен еще в Римской империи во II в. н.э.

По мере развития обмена и экономической цивилизации денежные налоги вытесняют другие виды платежей, в том числе натуральный, и становятся господствующими.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Фискальная функция является основной. Используя ее, государство формирует денежные фонды. Экономическая функция предполагает использование налогов в качестве

инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг.

Используя эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений.

Взимание налогов основывается на использовании различных ставок налогов. Различают следующие виды ставок.Твердые ставки устанавливаются в абсолютной-сумме на единицу обложения независимо от размера дохода (тонну, подгку, партию товара, услугу и т.д.). Пропорциональные ставки действуют в о§ина&оцрм процентном отношении к объекту налога без учета дифференциации его величины.

Прогрессивные ставки предполагают прогрЬсивное повышение ставки налога по мере возрастания дохода Этот вид ставок служит инструментом изъятия средств у лиц, получающих большие доходы.

Регрессивные ставки предполагают снижейие налога по мере роста дохода. Эти ставки наиболее выгодны "лицам, обладающим большими доходами, и наиболее обременительны для физических и юридических лиц, обладающих незначительными доходами.

По платежеспособности и методу взимания налоги подразделяются на прямые и косвенные. Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежаспособности.

Косвенные налоги — это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы. По использованию налоги подразделяются на общие, поступающие в общую доходную часть бюджета, и специальные (целевые). Они используются строго на определенные цели. Это налоги, например, на продажу бензина, топлива, смазочных масел и др.

В соответствии с государственным устройством и бюджетной структурой налоги подразделяются на федеральные и местные.

Совокупность взимаемых в государстве налогов, сборов, пошлини других платежей, а также и методов их построения образует налоговую систему. В ней устанавливаются конкретные методы построения и взимания налогов.

Принципы, которым должна отвечать налоговая система, были сформулированы еще А. Смитом и включали принципы нейтральности, справедливости и простоты расчета*. Эти принципы не утратили своей значимости до настоящего времени. Нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для равных налоговых плательщиков.

К сожалению, в странах с переходной экономикой этой нейтральности практически не существует. Широкая дифференциация налогов, разнообразие льгот отраслям и фирмам дискредитируют общество и подрывают экономическую стабильность.

Принцип справедливости обеспечивает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляющего интересов каждого плательщика и в то же время обеспечивающего достаточными средствами бюджетную систему.

Принцип простоты предполагает построение налоговой системы с учетом потребностей общества, возможностей государства и имеющейся базы налогообложения. При этом следует учитывать внутренние и внешние интересы государства и интересы предприятий, отраслей, регионов и граждан. Это предполагает использование набора функциональных инструментов определения облагаемого дохода, налоговой ставки и величины налога, понятных налого сборщикам и налогоплательщикам.

В странах с федеральным устройством при проектировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам Федерации.

Количественно уровень налогового бремени можно представить как отношение суммы налогов на душу населения к платежеспособности дохода, или суммы, оставшейся после уплаты налога к платежеспособности.

Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов.

Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат. Он рассчитан в основном на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий.

При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно престающих реальный износ основного капитала. По сути это не что^иное, как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала.

Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и "ухода" от уплаты налогов. Примером крупномасштабных мероприятий по стимулирований общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х годов XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста АЛаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

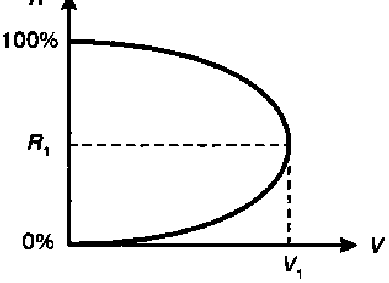

Согласно рассуждениям А.Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера, по оси ординат отложены налоговые ставки R, по оси абсцисс — поступления в бюджет (V). При увеличении ставки налога R доход государства в результате налогообложения V увеличивается. Оптимальный размер ставки (R1) обеспечивает максимальные поступления в государственный бюджет (K1). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100%-м налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику инвестиций.

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений.

Конкретные фазы экономического цикла: подъем или падение производства во всех отдельных отраслях экономики, изменение прожиточного уровня, йзменениячв распределении личных доходов, не говоря уже о глобальных экстремальных обстоятельствах (неурожай, аварии с тяжелыми последствиями, стихийные бедствия и пр.), — изменяют действенность тех или иных налогов, рассчитанных на функционирование в определенных, зафиксированных статической моделью условиях.

Являясь мощным инструментом финансовой политики, величина налоговой ставки и общая масса изымаемых в государственный бюджет ресурсов оказывают непосредственное влияние на динамику социально-экономического развития общества, в результате чего с течением времени изменяется степень их полезности для общества и государственной власти. Проведение экспертиз и исследований воздействия налоговых систем или отдельных налогов на

развитие общественного производства и экономико-политическое состояние основывается на дискретном изучении этих воздействий в определенные моменты, и на этой основе делаются выводы о целесообразности и обоснованности каждого конкретного налога. Такие исследования имеют смысл и могут оказаться неплохим инструментом в разработке бюджетных планов в условиях абсолютно стабильного общества. Однако таких обществ в природе не существует — любое государство постоянно развивается, изменяются представления людей о потребностях, потребности самого государства происходят изменения во внешнем мире и т.д.