-

Кривая Лаффера

Известно, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически обосновать американские экономисты во главе с профессором Артуром Лаффером.

Графически эффект Лаффера отображен на кривой, которая показывает зависимость поступаемых в бюджет сумм налогов от ставки налога

(рис. 12.4.1.).

Рис. 12.4.1. Кривая Лаффера

В результате анализа кривой Лаффера можно прийти к следующим выводам:

при ставке налога, равной нулю, поступления в бюджет прекращаются;

при ставке налога, равной 100%, — поступлений в бюджет так же нет, поскольку в этом случае легальная экономика трансформируется в «теневую»;

при ставке налога, не выходящей за пределы 50% (оптимальная ставка), — достигается максимальная величина налоговых поступлений.

Суть так называемого «эффекта Лаффера» состоит в том, что в краткосрочном периоде уменьшение ставки подоходного налога до оптимального уровня приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном — к их увеличению, т.к. возрастут стимулы к трудовой и предпринимательской деятельности, сократится «теневой» оборот и, соответственно, расширится сфера легальной экономики.

Государственные доходы могут быть максимизированы только при некотором оптимальном уровне ставки налога. Не обязательно максимальная налоговая ставка ведет к максимизации доходов государства. Это — бесспорно, и кривая Лаффера наглядно демонстрирует правоту этого утверждения. Главная трудность — найти ту точку, в которой действительно находится экономика (точнее, налоговая система страны), и, соответственно, оптимальный уровень налоговой ставки.

В настоящее время в экономической науке предпринимаются попытки выработать четкие критерии оптимальной величины налоговой ставки.

-

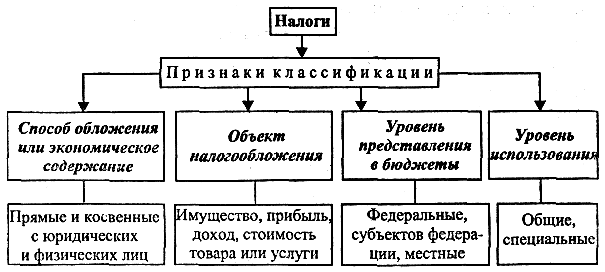

Виды налогов

В зависимости от экономического содержания налогов, объекта налогообложения, уровня представления и использования налоги можно сгруппировать в следующие группы (рис. 12.5.1.).

Рис. 12.5.1. Классификация налогов

В соответствии с Налоговым кодексом РФ в нашей стране утверждены три группы налогов и сборов: федерального уровня, регионального (субъект федерации) и местные.

К федеральным налогам и сборам относятся:

-

НДС (налог на добавленную стоимость);

-

акциз на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

-

налог на прибыль (доход) организаций;

-

налоги на доход от капитала;

-

подоходный налог с физических лиц;

-

взносы в государственные социальные внебюджетные фонды;

-

таможенные пошлины и таможенные сборы;

-

налоги на пользование недрами;

-

налоги на воспроизводство минерально-сырьевой базы;

-

лесной налог;

-

экологический налог и др.

К региональным (субъектам федерации) налогам и сборам относятся:

17)налоги на имущество организаций;

-

налоги на недвижимость;

-

дорожный налог;

-

транспортный налог;

-

налог с продаж;

-

налоги на игровой бизнес;

-

региональные лицензионные сборы и др.

Местные налоги и сборы:

-

земельный налог;

-

налог на имущество с физических лиц;

-

налог на рекламу;

-

налог на наследование и дарение;

-

местные лицензионные сборы и др.