2.Загальний коефіцієнт ліквідності (покриття)

Кпл=ОА/ПЗ

або Кпл= ,

(2.23)

,

(2.23)

Де Кпл –коефіцієнт ліквідності

ОА – оборотні активи, грн.

ПЗ – поточні зобов’язання, грн.

Кпл2008= грн/грн

грн/грн

Кпл2009= грн/грн

грн/грн

Кпл= =1,15грн/грн

=1,15грн/грн

Даний

коефіцієнт вимірює загальну ліквідність

та показує якою мірою поточні зобов’язання

забезпечуються поточними активами. За

період 2008-2010рр поточні активи не

перевищують поточні зобов’язання . Це

говорить про те , що поточні зобов’язання

не повною мірою забезпечуються поточними

активами. Так у 2008 р на 1грн поточних

зобов’язань припадає -1,11грн поточних

активів, у 2009р – 1, 22 грн на 1 грн, 2010р –

1,15 на 1 грн. при нормі

грн

грн

-

Коефіцієнт швидкої ліквідності

КШЛ=(ОА-ВЗ)/ПЗ,

або КШЛ= ,

(2.24)

,

(2.24)

де АО – оборотні активи, грн., ВЗ – виробничі запаси,грн., ПЗ – поточні зобов’язання,грн..

КШЛ2008= грн/грн

грн/грн

КШЛ2009= грн/грн

грн/грн

КШЛ2010= грн/грн

грн/грн

Цей

коефіцієнт показує , яка частина

короткострокових зобов’язань

підприємства може бути погашена

найближчим часом за рахунок наявних

коштів та можливих надходжень. Нормативне

значення

.

За

весь

період

дані показники є нормативними. Так у

2008 р підприємство здатне погасити 0,86

частину свої короткострокових зобов’язань

найближчим часом, найкраще значення є

у 2009р і становить 0,96 частину своїх

зобов’язань підприємство здатне

погасити найближчим часом

.

За

весь

період

дані показники є нормативними. Так у

2008 р підприємство здатне погасити 0,86

частину свої короткострокових зобов’язань

найближчим часом, найкраще значення є

у 2009р і становить 0,96 частину своїх

зобов’язань підприємство здатне

погасити найближчим часом

-

Коефіцієнт абсолютної ліквідності

Кал=ГК/ПЗ

або Кал= (2.25)

(2.25)

Де ГК- грошові кошти та їх еквіваленти

ПЗ - поточні зобов’язання

Кал2008= грн/грн

грн/грн

Кал2009= грн/грн

грн/грн

Кал2010= =0,0044

грн/грн

=0,0044

грн/грн

Даний

коефіцієнт показує , яку частину поточних

зобов’язань підприємство може погасити

негайно, при нормативному значенні

.

За весь період дані коефіцієнт не

досягають допустимої норми, що є поганою

тенденцією для підприємства, що означає

, що підприємство не здане негайно

погашати більше ніж 0,088 частини своїх

зобов’язань негайно.

.

За весь період дані коефіцієнт не

досягають допустимої норми, що є поганою

тенденцією для підприємства, що означає

, що підприємство не здане негайно

погашати більше ніж 0,088 частини своїх

зобов’язань негайно.

-

Коефіцієнт ліквідності товарно-матеріальних цінностей

Клтмц= (2.26)

(2.26)

Клтмц2008= грн/грн

грн/грн

Клтмц2009= =0,29грн/грн

=0,29грн/грн

Клтмц2010= =0,32

грн/грн

=0,32

грн/грн

Коефіцієнт показує якою мірою поточні зобов’язання покриваються запасами. Найкраще поточні зобов’язання покриваються запасами у 2010р і ця частка становить 0,32.

-

Коефіцієнт ліквідності дебіторської заборгованості

Клдз (2.27)

(2.27)

Клдз2008= =0,79

грн/грн

=0,79

грн/грн

Клдз2009= =0,84

грн/грн

=0,84

грн/грн

Клдз201= грн/грн

грн/грн

Цей коефіцієнт показує , якою мірою очікуванні надходження від дебіторів будуть використані для погашення короткострокових зобов’язань. Тенденція цього коефіцієнта до збільшення . найкраще короткострокові зобов’язання погашаються у 2009р за рахунок очікуваних надходжень від дебіторів і становить 0,84, дещо гіршим цей показник є у 2010 р -0,83, та у 2008р – 0,79.

Аналіз оцінки платоспроможності

Для оцінки платоспроможності на підприємстві розраховують:

-

Коефіцієнт забезпеченості оборотних активів власними оборотними коштами (Кз), який має бути не нижчим за 0,5

Кз= (2.28)

(2.28)

де, ВОК – власний оборотний капітал

ОА –оборотні активи підприємства

Кз2008=-1531,6/2912,3=-0,52 грн/грн

Кз 2009=-206,6/3857,1=-0,053грн/грн

Кз2010=-2480,4/7768,0=-0,32 грн/грн

За розрахунками даного коефіцієнта можна зробити висновки, що забезпеченість оборотних коштів власними активами є доволі низькою, адже за кожен рік цей коефіцієнт є від’ємний, що говорить про те , що підприємство немає достатньої кількості власних коштів для забезпеченості ним оборотних активів підприємства.

-

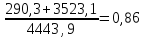

Загальної платоспроможності підприємства – визначається як здатність покрити всі свої зобов’язання (короткострокові і довгострокові) наявними активами.

Кз= ,

(2.29)

,

(2.29)

де А- активи підприємства, З – зобов’язання підприємства.

Кз2008=7843,4/4443,9=1,76 грн/грн

Кз2009=8835,4/4063,7=2,17 грн/грн

Кз2010=19556,7/10248,4=1,91 грн/грн

Отже, за даним розрахунками можна говорити про те, що у 2008 р підприємство наявними активами здатне покрити 1,76 частину своїх зобов’язань, у 2009р це значення – більшим та найкращим за аналізую мий період і становить -2,17 чатину зобов’язань, у 2010 р цей показник є гіршим від 2009р і становить 1,91 частину зобов’язань.

-

Для оцінки довготермінової платоспроможності розраховується коефіцієнт фінансового левериджу (Кфл)

Кфл= (2.30)

(2.30)

де ДЗ – довготермінові зобов’язання , ВК – власний капітал.

Кфл2008=0/3331,4=0

Кфл2009=0/4703,8=0

Кфл2010=0/9214,9=0

Даний коефіцієнт показує можливість погашення довготермінових позик і здатність підприємства функціонувати тривалий час. Даний коефіцієнт набув за період 2008-2010 рр нульове значення , та к як за даний період підприємство не має довготермінових зобов’язань, що є позитивним, адже це означає , що дане підприємство свої зобов’язання погашає за короткий термін та немає довготермінових зобов’язань.

-

Так як більшість коефіцієнтів поточної ліквідності та забезпечення оборотних активів підприємства власними оборотними коштами нижчі за нормативні , то розраховуємо коефіцієнт відновлення ( втрати) платоспроможності (Квп)

Квп=(Кп1+М/Т*( Кп1- Кп0))/2, (2.31)

де Кп0,1- фактичне значення коефіцієнта поточної ліквідності на початок періоду та на кінець періоду, М- період відновлення ( втрати) платоспроможності, міс:, Т- звітний період , міс.

Як правило, коефіцієнт відновлення платоспроможності розраховують на 6 місяців ( у формулі М=6) . коефіцієнт втрати платоспроможності розраховують на 3 місяці ( М=3). Якщо коефіцієнт відновлення платоспроможності перевищує 1, то підприємство має реальну можливість протягом 6 місяців відновити свою платоспроможність, а якщо не перевищує – така можливість відсутня

Квп2009=(1,99+6/2*(1,99-5,1))/2=0,2175

Квп2010=(1,2+6/12*(1,2-1,99))/2=0,797

Можна сказати , що дане підприємство не маж реальної можливості протягом 6 місяців відновити свою платоспроможність, що є негативним та може призвести до банкрутства підприємства.

-

Частка кредиторської заборгованості у власному капіталі й дебіторській заборгованості = кредиторська заборгованість/( власний капітал +доходи майбутніх періодів+дебіторська заборгованість)= (р530+…р600)/(р380+р430+р630+р160+..210) (2.31)

Частка2008=(3095,7+5,4+197,3+73+162,2)/(3331,4+68,1+0+1229,4+26,1+253,1+739,7)=0,628

Частка 2009= (2498,9+37,9+201,5+84,2+179)/(4703,8+67,9+0+1077,1+1149,4+619,3)=0,39

Частка2010=(4998,3+1,1+152,4+103,6+216,5+0)/(9214,9+93,4+0+3611,8+0,3+171,7+2585,4)=0,35.

Роблячи висновок за даними розрахунками , можна сказати, що за період 2008-2010р частка кредиторської заборгованості у власному капіталі та дебіторській заборгованості набуває тенденції до зменшення , що є позитивним у діяльності підприємства. Та говорить про те , що власний капітал у більшій частині формується за рахунок власних коштів , а не запозичених.

-

Коефіцієнт співвідношення чистих оборотних активів із чистими активами = (р280-р080-р430-р480-р620)/(Р280-р430-р480-р620 (2.32)

Співвідношення 2008= (7843,4-2912,3-68,1-0-4443,9)/(7843,4-68,1-4443,9)=0,13

Співвідношення 2009 = (8835,4-3857,1-67,9-4063,7)/(8835,4-67,9-4063,7)=0,18

Співвідношення 2010 = (19556,7-7768,0-93,4-10248,4)/(19556,7-93,4-10248,4)=0,16.