-

Другий рік України у сот: основні тенденцiï зовнiшнiй торгiвлi України товарами

Домінуючим фактором, що визначав тенденції у зовнішній торгівлі України протягом другого року членства України у СОТ, була світова фінансова криза та її наслідки. Така ситуація певною мірою ускладнює оцінку позитивного чи негативного ефектів вступу до СОТ. Це підтверджується неоднозначністю якісних характеристик відповідних показників зовнішньої торгівлі.

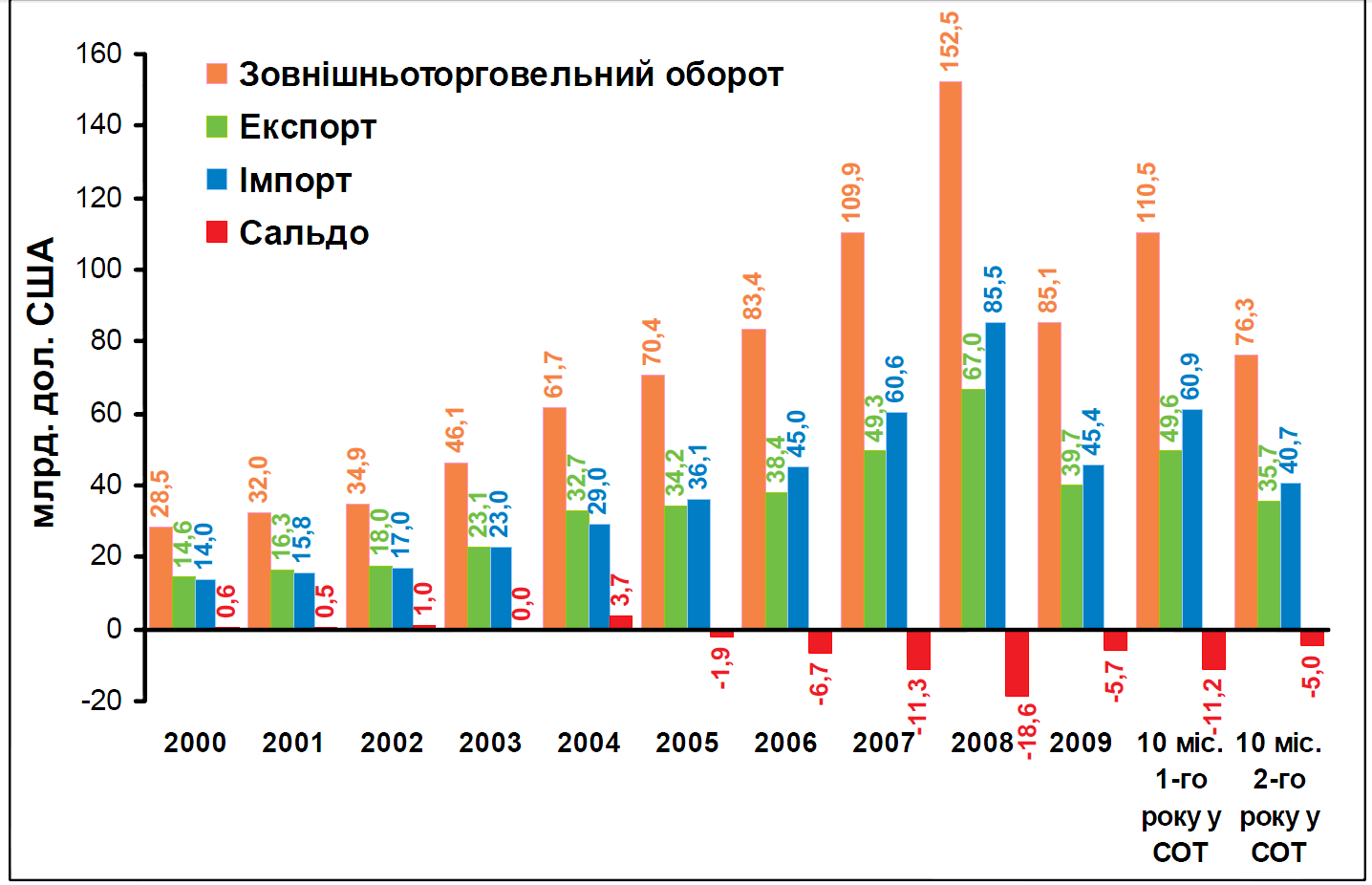

Рис. 2.1. Динаміка основних показників зовнішньої торгівлі товарами Україною, за 2000-2009 роки, червень 2008 року-березень 2009 року та червень 2009 року-березень 2010 року

Так, падіння попиту та несприятлива цінова кон’юнктура на світових товарних ринках призвели до зменшення експортних поставок на 28% (за перші десять місяців другого року членства порівняно з аналогічним періодом першого року), а через девальвацію гривні та падіння купівельної спроможності населення імпортні поставки до країни впали на 33%. Тобто, темпи зменшення імпорту товарів випереджали темпи зменшення експорту. У результаті, зовнішньоторговельне сальдо хоч і залишилось від’ємним, але зменшилось у 2,3 рази, з 11,2 до 5,0 млрд. дол. США (рис. 2.1.), причому покращення зовнішньоторговельного сальдо стосувалось майже усіх галузей економіки, крім продукції металургійного комплексу. Деякою мірою це дозволило збалансувати національну економіку України, поліпшити показники платіжного балансу, зокрема торговельний баланс, а також сприяло розвитку внутрішнього ринку та подальшому поширенню процесів імпортозаміщення. Зауважимо, що зменшення негативного сальдо у 2009 році перервало існуючу тенденцію попередніх 8 років щодо його збільшення (2000-2008 рр.).

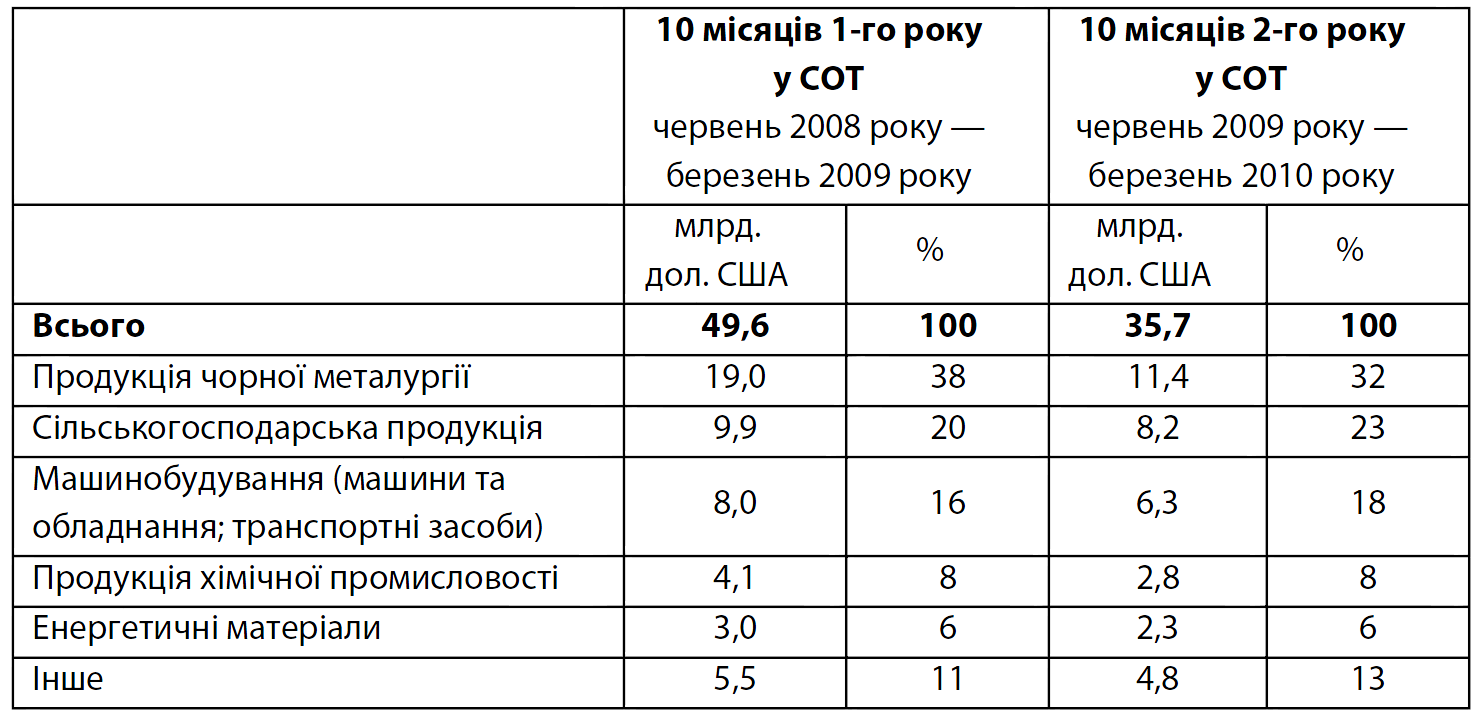

У період часу, що припадає на другий рік членства у Організації, товарна структура експорту загалом залишилась незмінною. Головним експортним товаром залишаються чорні метали. Разом з сільськогосподарською продукцією, продукцією машинобудування та хімічної промисловості вони покривають більше 80% всього українського експорту (табл. 2.1).

Таблиця 2.1

Товарна структура експорту після вступу України до сот

Тенденції першого року членства України у СОТ по скороченню частки продукції чорної металургії у експорті продовжились. Так, протягом другого року вона скоротилась на 6% порівняно з першим роком членства — до 32% у структурі експорту. Протягом 2005-2008 років експортні поставки металургійної продукції були в межах 41-43%.

Валютні надходження від експорту металу за період з червня 2009 року по березень 2010 року зменшились на 40% порівняно з аналогічним періодом першого року членства, при цьому експорт металу у кількісному виразі фактично залишився на тому ж рівні — 23,2-23,3 млн. тонн. Тобто таке падіння було сформовано за рахунок несприятливої цінової кон’юнктури на металопродукцію, викликану загальними кризовими явищами у світовій економіці. Так, середня експортна ціна у перший рік членства України у СОТ була на рівні 734 дол. США/т, а у другий рік — 428 дол. США/т.

Обвал цін на продукцію чорної металургії поставив українських виробників у скрутне становище. У подібній ситуації природно виглядало б часткове переорієнтування на потреби внутрішнього ринку. Але незважаючи на потенційно значну внутрішню потребу країни у продукції чорної металургії, реально внутрішнє споживання є незначним та базується в основному на потребах будівельного сектору, який у “кризові” 2008-2009 роки перебував у критичному стані. Так обсяги виконаних будівельних робіт скоротились у 2008 році на 15,8% (до 2007 року) та на 48,2% у 2009 році. Такі фактори призвели до зменшення обсягів виробництва українськими металургійними підприємствами: за даними Державного комітету статистики України у 2009 році металургійне виробництво та виробництво готових металевих виробів становило 73,3% від відповідного показника 2008 року.

Слід відмітити, що негативні наслідки від втрати зовнішніх ринків для українських металургів могли бути набагато більшими, зважаючи на застосування урядами ряду країн додаткових протекціоністських заходів для захисту своїх ринків. Але тут зіграло свою позитивну роль членство України у СОТ. Після вступу до Організації металургійна галузь виграла чи не найбільше серед інших секторів української промисловості: відміна квотування на ринках ЄС, ускладнення процедур антидемпінгових розслідувань та установлення додаткових обмежень значною мірою сприяли просуванню продукції.

Все ж зазначимо, що світова фінансова криза завадила українським металургам повною мірою скористатись перевагами від членства у СОТ.

Сільське господарство є єдиною галуззю в Україні, яка демонструє зростання у період фінансово-економічної кризи, так у 2009 році порівняно з 2008 роком ріст валової продукції склав 0,1%. Всі інші галузі демонстрували показники спаду виробництва. Позитивні результати роботи сільського господарства стали можливими, у тому числі і завдяки успішній експортній діяльності.

Порівняно з першим роком членства обсяги експорту сільськогосподарської продукції у вартісному виразі зменшились на 17%, проте такий результат все рівно можна вважати успішним: по-перше, протягом року спостерігався, в цілому, позитивний тренд обсягів експорту сільськогосподарської продукції, завдяки сприятливій ціновій кон’юнктурі на зернові, олійні культури та соняшникову олію, по- друге: значне збільшення експортних поставок, що спостерігалось у перший рік членства у СОТ частково пов’язане з піковими цінами на продовольство у світі, через “світову продовольчу кризу” 2007 та 2008 років.

У загальній структурі експорту частка сільськогосподарської продукції збільшилась з 20% у першу річницю приєднання до Організації, до 23% — у другу.

Зауважимо, що до членства у СОТ дана частка була на рівні 12-13%.

Основою українського аграрного експорту є продукція з низьким та середнім ступенем перероблення: зернові та олійні культури, соняшникова олія. Їх сукупна частка за період з червня 2009 року по березень 2010 року склала 66,5%.

Дані категорії товарів дуже чутливі до зовнішніх факторів та нестабільні за ціновою компонентою. Враховуючи це, є сенс розвивати внутрішнє споживання, щоб у разі погіршення кон’юнктури на зовнішніх сировинних ринках мати можливість: по-перше, корегувати обсяги товарної пропозиції задля стабілізації цінової ситуації, а по- друге, перенаправляти товарні потоки у галузі з виробництва товарів з більшою доданою вартістю, що в цілому дозволило б диверсифікувати ризики.

Промисловий розвиток країни визначається часткою продукції даної галузі у загальній структурі експортних поставок. Протягом 1995-1999 років українська промисловість втратила майже половину свого потенціалу, так індекс обсягу промислового виробництва за цей період був у межах 49-51%, якщо вважати показник 1990 року за 100%. Такі тенденції мали негативний вплив на конкурентоспроможність продукції української промисловості на світових ринках.

З 2000 року почалось поступове відновлення позицій галузі. У період з 2001 по 2006 роки частка продукції машинобудування у структурі загального експорту була стабільною та коливалась в межах 12-14%. Але з 2007 по 2008 рік її частка вже зросла до 16-18%, причому таке збільшення супроводжувалось і зростанням абсолютних показників експорту, так середні щорічні темпи росту у торгівлі спостерігались на рівні 40%. Стимулюючим фактором такого зростання було покращення економічної ситуації у країнах СНД, насамперед Російській Федерації, та як наслідок, зростання попиту на продукцію інвестиційного характеру. У структурі експорту промислової продукції за цей період частка країн СНД була більше 70%. Вплив членства у СОТ на тенденції у торгівлі даними товарами з країнами СНД у подальші роки майже не відчувався, бо режим регулювання імпорту з цими країнами не змінився.

У період світової фінансової кризи така залежність українських експортерів від ринків країн СНД мала негативні наслідки. Кризові явища у економіці призвели до значного спаду промислового виробництва у Російській Федерації, головного споживача української продукції машинобудування, що спричинило зменшення її експортних поставок з України. Так, за період з червня 2009 року по березень 2010 року обсяги експорту до країн СНД впали на 34% порівняно з відповідним попереднім періодом, а у структурі їх доля скоротилась з 71 до 59%.

Таке падіння було головною причиною 22-відсоткового зменшення експортних поставок промислової продукції у другий рік членства України у СОТ порівняно з першим. Разом з тим, обсяги експорту промислової продукції до країн ЄС-27 залишились практично на рівні попереднього періоду — 1,5 млрд. дол. США, а у структурі їх частка збільшилась з 19 до 24%. Звертає на себе увагу збільшення експорту промислової продукції до країн Азії — у 1,6 рази, як наслідок, їх частка у структурі зросла — з 5 до 11%. Основними експортними товарами до азійських країн є: котли, машини, апарати і механічні пристрої — 63%, електричні машини і устаткування —14%, прилади i апарати оптичні—12% та аеронавігаційні або космічні апарати — 7%.

У періоді, що припадає на другий рік членства України у СОТ, експортні поставки хімічної промисловості скоротились на 33%, порівняно з періодом першого року. Це друге місце по показнику падіння обсягів експорту після продукції металургійного комплексу. Крім загальної тенденції скорочення попиту на зовнішніх ринках, свою роль зіграло також подорожчання більш ніж на третину російського газу. Це стало суттєвою причиною погіршення характеристик конкурентоспроможності продукції українських підприємств хімічної галузі, зважаючи на те що, виробництво мінеральних добрив, основного експортного продукту, є тепло- та енергоємним, тобто природній газ є одночасно як паливом, так і сировиною для їх виробництва, а його частка у собівартості продукції хімічної промисловості складає від 25 до 60%.

Динаміку та структуру імпортних поставок товарів в Україну протягом другого року членства у СОТ, головним чином, визначав вплив світової фінансової кризи:

• падіння промислового виробництва спричинило зниження потреб українських підприємств у сировині, матеріалах та енергоресурсах;

• зменшення інвестиційної активності позначилось на зниженні потреб у імпорті продукції машинобудування, устаткування обладнання, транспортних засобів та інших технологічних товарів;

• різке зменшення споживчого кредитування та доходів населення спричинило зниження обсягів увезення споживчих товарів: побутової техніки, легкових автомобілів, харчових продуктів;

• обмеження доступу до фінансових ресурсів, які є необхідними для здійснення операцій з імпорту;

• девальвація гривні підвищила вартість імпортних товарів.

Такі тенденції призвели не тільки до падіння загальних обсягів імпорту на 33% порівняно з періодом, що припав на першу річницю у СОТ, але і до певних змін у структурі, що відбулись, насамперед, через 54-відсоткове скорочення імпорту продукції машинобудування (табл. 2.2).

На перше місце у структурі імпорту товарів в Україну вийшов імпорт енергетичних матеріалів — 31%, при цьому порівняно з першим роком у СОТ вартісні обсяги зменшились на 23%.

Потрібно відмітити, що вплив членства країни у СОТ на імпорт даної продукції мінімальний, зважаючи на те, що основним експортером є Російська Федерація, яка не є членом СОТ.

Механічне обладнання; машини та механізми, електрообладнання та їх частини. Транспортні засоби та шляхове обладнання. Прилади i апарати оптичні та інше. Через ті ж самі причини, наведені вище, частка цієї продукції скоротилась у структурі імпорту на 9% порівняно з минулим періодом, до 20 відсоткових пункти у загальній структурі імпорту.

Зменшення обсягів увезення більшості товарних позицій напряму не є наслідком взятих при вступі до СОТ зобов’язань. Падіння імпорту легкових автомобілів та холодильного обладнання тільки частково пов’язано із запровадженням на їх імпорт 13-відсоткової тимчасової надбавки до ставки імпортних мит, які були знижені в результаті вступу до СОТ. Генеральна рада Світової організації торгівлі 3 серпня 2009 року зобов’язала Україну до 7 вересня того ж року відмінити дані обмеження, як такі, що суперечать правилам СОТ. Українська сторона 8 березня 2009 року сповістила СОТ про виконання таких вимог. Тут слід зауважити, що, зробивши певний крок у напрямку інтеграції у міжнародні структури, такий як приєднання до Організації, Україна у подальшому повинна використовувати методи захисту внутрішнього ринку, які не суперечать правилам СОТ.

Уведення таких захисних заходів хоч і не було основною причиною скорочення обсягів імпорту даної продукції, але все ж мало певний обмежувальний вплив. Так, за 10 місяців другого року членства у СОТ порівняно з аналогічним попереднім періодом вартість увезених легкових автомобілів скоротилась у 5,5 разів, а холодильників — у 1,5 разів.

Таблиця 2.2