Задача 02-10

1) Необходимо определить постоянные затраты.

|

|

Постоянные затраты: |

месяц – январь |

|

|

|

выручка |

(300 25 у.е.) |

7 500 у.е. |

|

|

переменные затраты |

(300 10 у.е.) |

3 000 у.е. |

|

|

маржинальная прибыль |

|

4 500 у.е. |

|

|

постоянные затраты |

|

75 000 у.е. |

|

|

убыток |

|

-70 500 у.е. |

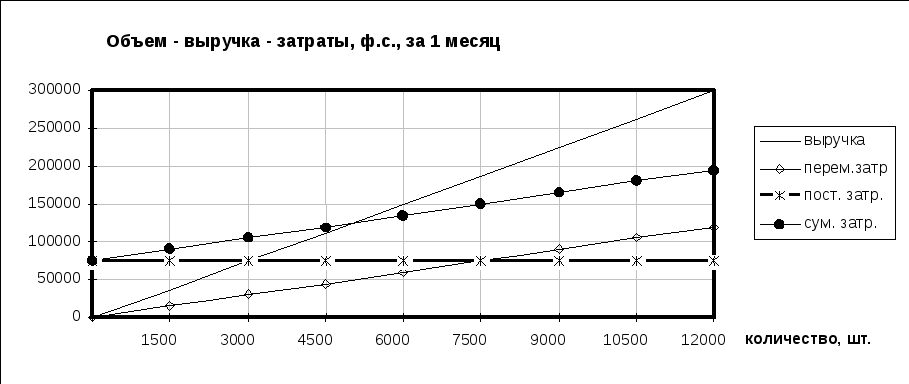

Далее приведен график :

2![]() ) Зная

постоянные затраты, по формуле, приведенной

в решении задачи 02-1, определим количество

изделий для уровня безубыточности

–

в месяц:

) Зная

постоянные затраты, по формуле, приведенной

в решении задачи 02-1, определим количество

изделий для уровня безубыточности

–

в месяц:

–![]() в год:

в год:

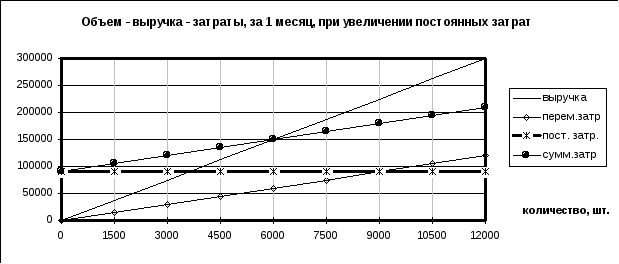

3) Увеличение постоянных затрат на 20%:

75 000 у.е. 1,2 = 90 000 у.е. в месяц.

![]()

![]()

4) График будет иметь вид:

5) Определим годовой объем реализации : 60300 штук

Для варианта исходного (постоянные затраты 75 000 у.е.) компания имеет небольшой запас безопасности:

60 300 шт. - 60 000 шт. = 300 шт.

В случае увеличения постоянных затрат на 20% в такой же пропорции увеличится количество изделий, соответствующих уровню нулевой прибыли, то есть для постоянных затрат 90 000 у.е. требуется продавать не меньше 72 000 штук купальников. Компания находится в области убытков.

Запас безопасности можно определить, как разность между УНП и запланированным уровнем, или УНП и фактическим объемом. Запас безопасности показывает, какой объем деятельности попадает в интервал между имеющимся уровнем и началом убытков.

В данном случае о запасе безопасности не идет и речи!

Задача 02 - 11

-

Составим отчет о прибыли для случая увеличения постоянных затрат и уменьшения затрат переменных

1 изделие

2 000 изделий

у.е.

у.е.

Выручка

10

20 000

Переменные затраты

5

10 000

Маржинальная прибыль

5

10 000

Постоянные затраты

8 000

Чистая прибыль

2 000

-

Для обоих случаев рассчитаем величину левеража, как отношение маржинальной прибыли к чистой прибыли:

|

старый вариант |

новый вариант |

|

8 000 / 2 000 = 4 |

10 000 / 2 000 = 5 |

Используя полученные величины, можно рассчитать величину чистой прибыли для случая увеличения объема сразу, не составляя отчета о прибыли. Например, при увеличении объема реализации на 20% ( в случае, когда переменные и постоянные затраты остаются неизменными), зная величину левеража 4 (или 5, для другого варианта), можно найти, что чистая прибыль увеличится на 80% (20% 4 = 80%, или 0,8), т. е. увеличение ЧП окажется равным 2 000 у.е. 0,8 = 1 600 у.е. (для другого случая, 20% 5 = 100% , или 1, и 2 000 у.е. 1 = 2 000 у.е.).

Вывод: в новом варианте прибыль в большей степени зависит от изменений объема производства.

Для проверки проведем соответствующие вычисления.

|

РАЗРАБОТКА |

старый вариант |

новый вариант |

||||||

|

количество изделий |

1 |

2 000 |

2 400 |

|

1 |

2 000 |

2 400 |

|

|

выручка |

10 |

20 000 |

24 000 |

|

10 |

20 000 |

24 000 |

|

|

переменные затраты |

6 |

12 000 |

14 400 |

|

5 |

10 000 |

12 000 |

|

|

маржинальная прибыль |

4 |

8 000 |

9 600 |

|

5 |

10 000 |

12 000 |

|

|

постоянные затраты |

|

6 000 |

6 000 |

|

|

8 000 |

8 000 |

|

|

чистая прибыль |

|

2 000 |

3 600 |

|

|

2 000 |

4 000 |

|