Содержание работы

По данным о работе предприятия в отчетном и предыдущих годах рассчитывают значения факторных показателей, определяющих уровень фондоотдачи (ФО). С использованием одного из приемов элиминирования определяют влияние изменения факторных показателей на изменение ФО и влияние изменения ФО на объем продукции, а также положительные, отрицательные, существенные и несущественные факторы. Рассчитывают резервы увеличения ФО и объема продукции. Анализируют возможности и пути реализации резервов.

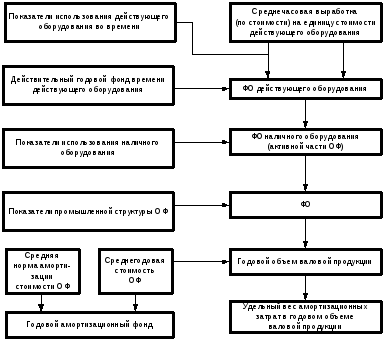

Рис. 7.1. Схема формирования и анализа показателей и факторов использования основных фондов (ОФ)

Краткие теоретические сведения

Факторы, определяющие уровень ФО, и порядок формирования соответствующих факторных и результирующих показателей даны на рис. 7.1.

Схема использования в прямом направлении (в соответствии со стрелками) при плановых расчетах и в обратном – при анализе результатов работы предприятия.

Для факторного анализа ФО показатель можно представить в виде произведения факторных показателей.

Базовая формула

ФО

=

, (7.1)

, (7.1)

где Qгв – годовой объем валовой продукции.

- среднегодовая

стоимость ОФ предприятия.

- среднегодовая

стоимость ОФ предприятия.

Применяя к отношению (7.1) метод расширения факторной системы, получаем

,

,

где

- среднегодовая стоимость активной

части ОФ;

- среднегодовая стоимость активной

части ОФ;

- фондоотдача

активной части ОФ;

- фондоотдача

активной части ОФ;

- удельный вес

активной части ОФ по стоимости в общей

величине ОФ.

- удельный вес

активной части ОФ по стоимости в общей

величине ОФ.

Применим к показателю

метод расширения факторной системы:

метод расширения факторной системы:

где

- среднегодовая стоимость действующего

оборудования;

- среднегодовая стоимость действующего

оборудования;

- ФО действующего

оборудования;

- ФО действующего

оборудования;

- коэффициент

использования активной части ОФ по

стоимости.

- коэффициент

использования активной части ОФ по

стоимости.

Фондоотдача действующего оборудования определяется выражением

Здесь -

среднечасовая выработка по стоимости

действующего оборудования на единицу

его стоимости;

среднечасовая выработка по стоимости

действующего оборудования на единицу

его стоимости;

-

годовой действительный фонд времени

действующего оборудования;

-

годовой действительный фонд времени

действующего оборудования;

-

коэффициент использования действующего

оборудования во времени,

-

коэффициент использования действующего

оборудования во времени,

где

-

время фактической работы оборудования

в течение года.

-

время фактической работы оборудования

в течение года.

В результате получим следующую формулу для фондоотдачи:

(7.2)

(7.2)

Выражение (7.2) и его разновидности являются основой факторного анализа ФО с применением приемов элиминирования.

Ход работы:

Т а б л и ц а 1

Показатели работы предприятия

|

Анализ использования основных фондов |

||||

|

№ п/п |

Показатель |

Единица измерения |

Предыдущий год |

Отчётный год |

|

1 |

Объём продукции |

млн. грн. |

35832 |

37383 |

|

2 |

Средняя годовая стоимость ОФ с учётом инвестиций |

- |

13283 |

13606 |

|

3 |

Средняя годовая стоимость установленного оборудования |

- |

5164 |

52397 |

|

4 |

Количество часов, отработанных действующим оборудованием за год |

тыс. ч |

1751,4 |

2247,4 |

|

5 |

Среднее годовое количество установленного оборудования |

шт |

766 |

812 |

|

6 |

Среднее годовое количество действующего оборудования |

шт |

710 |

730 |

|

7 |

Действительный годовой фонд времени единицы оборудования |

ч |

3900 |

3900 |

|

8 |

Средняя соимость установки единицы оборудования (гр.3/гр.5) |

млн. грн. |

6,74151436 |

64,52832512 |

|

9 |

Среднегодовая стоимость действующего оборудования (гр.6/ гр.8) |

- |

105,3175833 |

11,31286142 |

|

10 |

Часовая производительность действующего оборудования на 1 гр его стоимости(гр.1/гр.4/гр.9) |

грн./грн.*ч |

0,194260642 |

1,470351967 |

|

11 |

Суммарный действительный фонд времени действующего оборудования оборудования на (гр.6*гр.7) |

|

2769000 |

2847000 |

|

12 |

Коэффициент использования действующего оюорудования во времени (гр.4/ гр.11) |

|

0,000632503 |

0,000789392 |

|

13 |

Коэффициент использования установленного оборудования во времени (гр.6/ гр.5) |

|

0,92689295 |

0,899014778 |

|

14 |

Доля установленного оборудования в стоимости ОФ (гр.3/ гр.2) |

|

0,388767598 |

3,851021608 |

|

15 |

ФО |

|

2,70 |

2,75 |

Таблица 2

|

Факторный анализ ФО с помощью приёма разниц показателей |

||||

|

Показатели |

Предыдущий год |

Отчётный год |

Абсолютное отклонение |

Влияние на изменение ФО |

|

Действительный годовой фонд времени единицы оборудования |

3900 |

3900 |

|

|

|

Доля установленного оборудования в стоимости ОФ |

0,388767598 |

3,851021608 |

3,46225401 |

+ |

|

Коэффициент использования установленного оборудования |

0,92689295 |

0,899014778 |

-0,027878172 |

- |

|

Коэффициент использования действующего оборудования во времени |

0,000632503 |

0,000789392 |

0,000156889 |

+ |

|

Фондоотдача ОФ |

2,70 |

2,75 |

0,05 |

+ |

|

Среднегодовая стоимость ОФ |

13283 |

13606 |

323 |

+ |

|

Годовой объём продукции |

35832 |

37383 |

1551 |

+ |

Вывод: в отчетном году по сравнению с прошлым годом объем продукции увеличился на 1551 тыс.грн. за счет увеличения среднегодовой стоимости ОФ на 323 тыс.грн и уменьшения коэффициента использования установленного оборудования на 0,02. Но при этом возрос коэффициент использования действующего оборудования во времени на 0,000156889 и фондоотдача ОФ на 0,05.

Фондоотдача — важнейший обобщающий показатель использования основных фондов, поэтому он подвергается более глубокому экономическому анализу.

В процессе анализа фактическое значение ФО сравнивается с плановым и определяется ее рост или снижение. Затем проводится дальнейший анализ фондоотдачи в двух направлениях:

• изучение и измерение влияния отдельных факторов на показатель самой

фондоотдачи;

• выявление влияния изменения фондоотдачи на объем выпуска продукции.

На фондоотдачу оказывает влияние два фактора:

- изменение стоимости ОПФ,

- эффективность их использования, сопровождающаяся ростом объема выпуска продукции.

Для определения резервов эффективного использования ОФ проанализируем влияние различных факторов на объем выпуска продукции способом абсолютных разниц:

∆ОП(ОПФСГ) = ∆ОПФСГ * ФОНГ = 872,1

∆ОП(ФО) = ∆ФО * ОПФСГ = 664,15

∆ОП = 664,15+ 872,1= 1536,25

То есть, за счет более эффективного использования ОФ получено увеличение объема выпуска продукции на 1536,25

Лабораторная работа №6

Факторный анализ материалоёмкости (МЕ)

Цель работы – освоить методику факторного анализа МЕ продукции с использованием компьютера.