§ 4. Страхование рент

Наиболее общая схема страхования жизни определяется последовательностью страховых выплат произвольной величины, осуществляемой страховой компанией в произвольные моменты времени, и соответствующей произвольной последовательностью страховых взносов застрахованного. Чтобы определить величину страховых взносов необходимо снова воспользоваться условием (1) финансовой эквивалентности обязательств застрахованного и страховой компании.

Рассмотрим, для определенности, вид страхования жизни, называемый страхованием рент, который применяется , например, при накопительных схемах пенсионного страхования.

При

этом виде страхования застрахованный

в возрасте x

лет осуществляет периодические взносы

страховой компании в течение n

лет. Страховая компания регулярно

(периодически) выплачивает страховые

суммы (по достижении застрахованным

возраста

![]() лет) или в течение некоторого конечного

периода, или пожизненно.

лет) или в течение некоторого конечного

периода, или пожизненно.

Предположим

сначала, что выжидательный период

![]() лет отсутствует, и выплаты производятся

пожизненно. Тогда актуарная стоимость

обязательств застрахованного будет

равна:

лет отсутствует, и выплаты производятся

пожизненно. Тогда актуарная стоимость

обязательств застрахованного будет

равна:

![]()

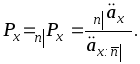

а актуарная стоимость обязательств компании, по ежегодной выплате единичной суммы, будет равна актуарной стоимости отсроченной пожизненной ренты:

![]()

Следовательно,

![]()

то есть периодическая нетто-премия будет вычисляться по формуле:

(11)

(11)

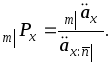

Если период уплаты взносов n меньше срока отсрочки m, то величина ежегодного взноса определяется как

(11ґ)

(11ґ)

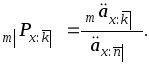

Если договором страхования предусматриваются не пожизненные страховые выплаты, а речь идет о k – летней ренте, то формула (11ґ) примет вид

(12)

(12)

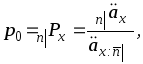

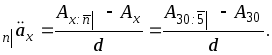

№ 43. Вычислите нетто-премию при страховании пожизненной ренты, если страховые взносы вносятся застрахованным в течение 5 лет. Выжидательный период отсутствует, возраст застрахованного - 30 лет, годовая процентная ставка равна 20%.

Решение. Применим формулу (11):

где

![]()

Вычислим

параметры, входящие в эту формулу. Начнем

с

![]() :

:

Для

вычисления

![]() воспользуемся формулой (13) гл. 4:

воспользуемся формулой (13) гл. 4:

где

![]()

Следовательно,

![]()

и искомая нетто-премия будет равна:

Ответ: 0,584373.

Аналогичным образом можно рассмотреть вопрос о страховании рент в случае, когда как премии, так и страховые выплаты, осуществляются несколько раз в год.

Здесь мы рассмотрели лишь некоторые варианты договоров страхования и пенсионных схем. Исходя из принципа финансовой эквивалентности (1) можно проанализировать и более широкий круг договоров страхования.

§ 5. Расчет защитной надбавки

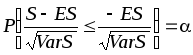

5.1.Вероятность неразорения

Известно,

что для защиты от случайных вариаций

продолжительности жизни нетто-премия

![]() должна быть дополнена соответствующей

защитной надбавкой

должна быть дополнена соответствующей

защитной надбавкой

![]() ,

то есть полная нетто-премия будет равна

,

то есть полная нетто-премия будет равна

![]() ,

(13)

,

(13)

где

![]() - относительная страховая надбавка.

- относительная страховая надбавка.

Введем в рассмотрение

случайную величину

![]() - современную стоимость убытка, связанного

с одним договором страхования

- современную стоимость убытка, связанного

с одним договором страхования

![]() ,

(14)

,

(14)

где

![]() и

и

![]() - современные (не актуарные) стоимости

обязательств страховой компании и

застрахованного. Тогда компания, имеющая

портфель из

- современные (не актуарные) стоимости

обязательств страховой компании и

застрахованного. Тогда компания, имеющая

портфель из

![]() договоров страхования с убытками

договоров страхования с убытками

![]() ,

,

![]() не разорится, если суммарный убыток

не разорится, если суммарный убыток

будет неположительным, то есть

будет неположительным, то есть

![]() .

.

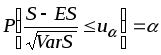

Если

принять за

![]() вероятность неразорения компании, то

получим

вероятность неразорения компании, то

получим

![]() ,

(15)

,

(15)

или

.

.

В случае нормального приближения можем написать

,

(15ґ)

,

(15ґ)

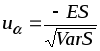

где

-

(16)

-

(16)

квантиль нормального распределения.

Решив

уравнение (16) относительно неизвестной

![]() ,

можем найти как полную премию

(брутто-премию)

,

можем найти как полную премию

(брутто-премию)

![]() ,

так и относительную страховую надбавку

,

так и относительную страховую надбавку

Рассмотрим некоторые виды страхования жизни с периодическими брутто-премиями.