Г Л А В А V

П Е Р И О Д И Ч Е С К И Е П Р Е М И И

§ 1. Схема расчета нетто-премий

В

предыдущих главах мы рассмотрели

долгосрочные контракты по страхованию

жизни, которые оплачивались единовременным

страховым взносом

![]() (премией)

(премией)

![]() .

Однако такие контракты встречаются

достаточно редко, так как слишком велика

их стоимость. Как правило, долгосрочные

страховые контракты оплачиваются

застрахованным в рассрочку (периодически)

– ежегодно, ежеквартально, ежемесячно.

.

Однако такие контракты встречаются

достаточно редко, так как слишком велика

их стоимость. Как правило, долгосрочные

страховые контракты оплачиваются

застрахованным в рассрочку (периодически)

– ежегодно, ежеквартально, ежемесячно.

Предположим, что страховая премия выплачивается в виде серии платежей в течение некоторого срока с момента заключения договора страхования. При такой периодической уплате взносов застрахованный выполняет свои обязательства в рассрочку. Однако при этом стоимость обязательств компании не зависит от способа уплаты страховых премий.

При расчете величины периодически уплачиваемых премий необходимо учитывать как процентный доход от инвестиций, так и демографические факторы (смертность). Последний фактор оказывает существенное влияние на величину взносов, так как не все застрахованные успевают уплатить все предусмотренные контрактом взносы.

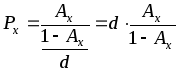

В

общем виде, схема

расчета нетто-премий

может быть представлена следующим

образом. Пусть

![]() - искомая нетто-премия. Тогда современная

актуарная стоимость обязательств

застрахованного

- искомая нетто-премия. Тогда современная

актуарная стоимость обязательств

застрахованного

![]() будет функцией

будет функцией

![]() ,

то есть

,

то есть

![]() .

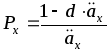

Актуарная современная стоимость

финансовых обязательств компании

.

Актуарная современная стоимость

финансовых обязательств компании

![]() также является функцией

также является функцией

![]() :

:

![]() .

И для вычисления

.

И для вычисления

![]() необходимо применить принцип финансовой

эквивалентности обязательств страховой

компании и застрахованного, а это

означает, что необходимо решить уравнение:

необходимо применить принцип финансовой

эквивалентности обязательств страховой

компании и застрахованного, а это

означает, что необходимо решить уравнение:

![]() ,

(1)

,

(1)

которое представляет собой условие равенства обязательств застрахованного и страховой компании на момент заключения договора страхования.

Отметим,

что, как и ранее, полная периодическая

премия состоит из нескольких частей:

периодическая нетто-премия

![]() ,

защитная (страховая) надбавка

,

защитная (страховая) надбавка

![]() и расходы, возмещающие организационные

затраты.

и расходы, возмещающие организационные

затраты.

Применим теперь общую схему (1) к различным вариантам страхования жизни.

§ 2. Полное страхование жизни

2.1. Полное дискретное страхование жизни

Пусть

плата за страховку вносится в начале

каждого года с момента заключения

договора страхования в сумме

![]() в течение всей жизни. Так как договор

страхования вступает в силу только

после получения компанией первого

взноса, то рента страховых платежей

(премий) является рентой пренумерандо.

Тогда актуарная приведенная стоимость

потока премий на момент заключения

договора страхования будет равна:

в течение всей жизни. Так как договор

страхования вступает в силу только

после получения компанией первого

взноса, то рента страховых платежей

(премий) является рентой пренумерандо.

Тогда актуарная приведенная стоимость

потока премий на момент заключения

договора страхования будет равна:

![]() .

.

Страховая

компания выплачивает единичную сумму

в конце года смерти

![]() застрахованного. Актуарная современная

стоимость этой суммы на момент заключения

договора страхования будет равна

застрахованного. Актуарная современная

стоимость этой суммы на момент заключения

договора страхования будет равна

![]() ,

то есть

,

то есть

![]() .

.

Следовательно, из равенства (1) получаем:

![]() ,

,

или

.

(2)

.

(2)

Формула

(2) показывает во сколько раз величина

ежегодного взноса

![]() меньше величины единовременно

уплачиваемого взноса

меньше величины единовременно

уплачиваемого взноса

![]() .

Поэтому величину коэффициента приведения

годовой ренты

.

Поэтому величину коэффициента приведения

годовой ренты

![]() называют еще коэффициентом

рассрочки.

называют еще коэффициентом

рассрочки.

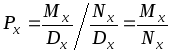

Периодическую

нетто-премию

![]() можно выразить и при помощи характеристик,

рассмотренных нами ранее, как:

можно выразить и при помощи характеристик,

рассмотренных нами ранее, как:

,

,

,

,

.

(2ґ)

.

(2ґ)

№ 38. Вычислите периодическую нетто-премию при полном дискретном страховании жизни человека в возрасте 30 лет, если эффективная годовая процентная ставка равна 20%, а продолжительность жизни описывается моделью де Муавра с предельным возрастом в 120 лет. Обязательства страховой компании заключаются в выплате 100000 руб. в конце года смерти застрахованного.

Решение. Учитывая результаты, полученные в №№ 29 и 32, можем вычислить:

или в рублях:

![]() руб.

руб.

Таким образом, ежегодный платеж при полном дискретном страховании жизни составит 980,38 руб.

Ответ: 980,38 руб.

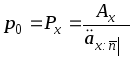

Если период уплаты нетто-премий ограничен, например, n годами, то обязательства застрахованного будут выглядеть как

![]() ,

,

и ежегодная нетто-премия будет равна:

.

(3)

.

(3)