Тема 3. Організування діяльності міжнародних компаній

/

3.1. Особливості організування діяльності м їж н а р од н и х компаній

Після розроблення планів і прийняття відповідних управлінських рішень досягнення цілей залежить від організаці\\діял^ю£гі. ^Функція _організування розглядається в двох аспектах [6, 17,21, 22,23]:

^Т^іінституційному, коли організування означає певну групу людей, що спільно досягають загальних цілей;

@ прецесійному, коли організування означає взаємодію людей між собою.

Але в обох випадках організування має дати відповіді на три ключові запитання:

-

як згруповані працівники?

-

хто для кого є начальником?

-

хто які завдання виконує?

.Структура управління відображає форму, тобто побудову. упорядкування суб'єкта управління, спосіб його внутрішньої організації, даіяікисле м е н т і в суб'єкта між собою (упорядкованість, підпорядкування

ичИііііі»»ііму.і.і—

і .іимині»

и та ні

окремих, елементів управлінського апарату), що дозволяє виконувати необхідн і функції управління. Структура управління забезпечує стабільність, сті й кіст ь керуючої системи, завдяки чому вона зберігає свої властивості при зміні зовнішніх або внутрішніх умов. Структура управління підприємством відображає об'єктивно існуючі відносини управління в межах даної виробничої системи. Керуючі системи мають ієрархічну структуру з розподілом по вертикалі функцій, обов'язків, прав і відповідальності.

Отже, організаційна структура підприємства - це органічне поєднайня організаційної структури управління і структури підприємства. "Структура будь-якого підприємства відображає упорядковане розміщення його елементів і (Ьорму їх взаємозв'язків. Організаційна структура необхідна дня управління різними сферами діяльності підприємства, а аналіз переваг і недоліків різних підходів до побудови системи управління дозволяє зробити правильний вибір на користь конкретної організаційної структури з урахуванням стану ринку і стратегії підприємства. Залежно від двох основних типів умов підприємницької діяльності міжнародної

організації (стабільних і змінних) ефеюгивними_можу т ь бути традиційні

або ринкові організаційні структури.

Традиційні - поділяються на лінійні, функціональні і змішані.

Ринкові - виникають з розвитком ринкових відносин при підвищенні нестабільності умов функціонування фірм, компаній, галузей і їх прагнення пристосуватись до нових умов.

Вид організаційної структури залежить від деяких факторів. Наприклад, велику роль відіграє розмір фірми і розмір бізнесу. Зокрема, у великій організації діяльність переважно зосереджена в одній або декількох галузях. Частина організацій працює безпосередньо на задоволення потреб широких верств населення, частина, навпаки, має справу в основному з іншими великими фірмами, перші - діють в географічно обмежених регіонах, інші - майже у всіх країнах світу. Організаційна структура управління повита максимально відповідати цілям і завданням підприємництва.^ Найоптимальніша структура дозволяє організації найефективніше взаємодіяти із зовнішнім середовищем, досягати поставлених цілей з найбільшою віддачею. Крім того, структура організації повинна забезпечувати реалізацію її стратегії. Оскільки з часом стратегії змінюються, то не виключені і відповідні зміни в організаційних структурах.

Для визначення якості організаційних, структур управління будь- якого типу найважливішими є такі характеристики: <5системний підхід;

0 оптимальне поєднання централізованого керівництва і самоуправління на місцях;

О- чітке визначення функцій, обов'язків і прав кожної із складових частин структури;

се максимальне скорочення часу проходження інформації від вищого керівництва до безпосередніх виконавців;

^створення механізму швидкого реагування організації на зміни у виробництві і попиті на випущену продукцію;

(5> надання повноважень на вирішення питань у кожному конкретному випадку тому підрозділу (філії, дочірній компанії), який володіє найбільшою інформацією з даного питання;

(^широке застосування колективних форм організації управління; пристосування окремих підрозділів апарату управління до всієї системи і загалом до зовнішнього середовища.

Організаційна структура міжнародних корпорацій. Підприємець, який хоче вийти на зарубіжні ринки з одним або декількома видами нової продукції, зазвичаи, у свою організаційній структурі управління вводить —посяду менеджера з експорту, який найчастіше підпорядковується керівнику відділу маркетингуГ2Д.

Компанії, які значно збільшили обсяги продажу на зарубіжних ринках, почнуть вивчати можливість створення у відповідних країнах своїх виробничих потужностей (філій, дочірніх ^омгганщ).^Однак частка зарубіжного продажу у загальному обсязі реалізованої продукції може залишатись порівняно невеликою (рис. 3.1).

керівника

такого підрозділу,

який підпорядковується

президенту фірми (рис. З.2.). Зазвичай,

такий керівник має досить широкі

повноваження у всіх функціях і видах

діяльності зарубіжних філій.

Рис. і. /. Схема управління великим підприємством з відділом збуту з розгалуженням на територіальні сектори

Особливість дивізійних структур полягає у значній автономності окремих відділень (дивізій), які об'єднуються між собою у великі глобальні підрозділи ТНК. Своєю чергою, кожне відділення може мати продуктову, функціональну структуру, орієнтовану на споживача.

Переваги дивізійних структур:

0 місцева відповідальність нижнього рівня;

О наголос на локальні ринки і проблеми;

(З поліпшення координації в регіоні;

©використання переваги економічної локалізації операцій;

©кращі комунікації;

^'обличчям до обличчя" з місцевим персоналом і проблемами;

"^забезпечення чіткого вимірювання рівня підготовки для лінійних менеджерів.

Недоліки:

/^потреба значної кількості осіб із даними лінійних менеджерів:

М

Вйн» .^1.1.

.ятеш

утруднення центрального економічнішого обслуговування (персонал, закупівлі тощо) і прагнення забезпечення такими послугами на регіональному рівні;

/Оускладнення контролю для вищого менеджменту.

Президент

|

1 Віце-президент з економічних питань |

|

і Віце-президент з технічних питань |

|

|

1 Віце-президент 3 виробництва |

|

|

і Головний бухгалтер |

|

|||

|

|

|

Віце-пг мари |

іезидент 3 етингу |

|

В між* |

і це-президент 3 іародиих операцій |

||||||

Рис.

3.2. Схема міжнародного відділення з

розгалуженням на регіональні та

континентальні підрозділи

Фірми, що створюють^ дивізійну структуру з міжнародним відділенням, мають порівняно невеликий обсяг зарубіжного продажу порівняно з продажем всередині країни, обмежену номенклатуру продукції і географію зарубіжних ринків. | Але внаслідок зростання зарубіжного продажу, розширення асортименту випуску продукції і "прасування фірми в нові економічні регіони міжнародна дивізійна' структура починає перешкоджати розвитку фірми.

Коли підрозділи фірми всередині країни і за кордоном діють. відокремлено, підприємець позбавлений можливості палати глобадьш/ орієнтацію своїй діловій активності. Тому виникає необхідність у

глобальній структурі / За визначенням Арвіида Фатака "глобальні рішення • цс рішення проте,де створювати нові виробничі потужності, в які сфери збільшувати капіталовкладення і розпочинати підприємництво, яку продукцію випускати, звідки отримувати ресурси, які використовувати методи для просування на зарубіжні ринки, яку обрати політику щодо форм власності в зарубіжних філіях тощо". Отже, для того, щоб приймати дійсно ефективні рішення щодо своєї діяльності на різних міжнародних ринках, фірма повинна робити основну ставку на міжнародні операції, а не на операції всередині країни.

_ Найпоширеніші типи глобальних структур - це глобальна продуктова структура, глобальна функціональна структура та глобальна регіональна структура.

~ ГлобальнаїфсГдуктова структура найкраще підходить для тих фірм, в яких відмінності між випущеними видами продукції мають більше

значення, ніж різниця між регіонами, в яких їх продають. Відмінності у

продукції часто зумовлюються тим, що фірма виробляє ^ші£окий_ асортимент виробів, які потребують, різних технологій. Крім того, відмінності у продукції можуть проявлятись тому, що методи маркетингу^ мало відповідають каналам реалізації цієї продукції. Якщо структурувати організацію зі" випущеною продукцією, то набагато легше Гцосягги неоохідноїтехнологічної, збутової спеціалізації і координації.

де__регіональні відмінності мають суттєвіше значення, ніж різниця в "продукції, регіональні відмінності часто зумовлені тим, що різноманітні ^зарубіжні клієнти фірми концентруються у різиих регіонах. Внаслідок цього, проектування організації здійснюється за критерієм відповідності купшельному попиту і методам маркетингу в цих регіонах. С груктурування організації за географічним принципом, дає можливість, досягти потрібної спеціалізації і координації в системі "споживач-ринок".

Матрична структура використовується з метою ефективної реалізації важливих для фірм проектів, завдань. Це - одна з таких тимчасових структур, у межах якої члени сформованої групи відповідають і перед керівником проекту за своєчасність виконання своїх завдань, і перед керівником свого постійного підрозділу за методику і якість роботи.

Переваги матричної структури; £3>ріснтованість на результат; ©утримання професійної орієнтації; ©точне визначення відповідальності за прибуток.

Недоліки:

(5>коифлікт в організації через розподіл влади; (0загроза виникнення суперечностей у керівництві; проЕ і' > /^потреба у менеджерах, ідо ефективно керують людськими ресурсами.

і по :.

зв'я; г жц. Організаційна структура управління зовнішньоекономічною Праї > діяльністю фірм

Узагальнення досвіду закордонних і вітчизняних фірм

(підприємств) дозволяє виявити деякі тенденції розвитку

ІТРИ' Зовнішньоекономічної діяльності на сучасному етапі:

нео<| - _ формування транснаціональних корпорацій (ТИК) міжнародного

комі Спрямування, дочірні підприємства яких функціонують у різиих країнах;

регл ' - поширення в країни базування дочірніх компаній не тільки

складальних виробництв, але й оброблювальних технологій;

' - активізація фінансової діяльності підприємств, що займаються

Серед. :. ...

^—зовнішньоекономічною діяльністю шляхом здійснення міжнародних

фондових, банківських, страхових та інших операцій;

неквах'. і - . • .

- формування універсальних законодавчих актів у галузі зовшшньо-

цьог^кономічної діяльності, які значною мірою усувають відмінності у

°Р1ЄІЙравовому полі різних держав світу;

європ. _ посилення ВПЛИВу фактора зростання відстаней під час ""^зовнішньоекономічної діяльності (раніше відбувалась економія жор^анспортних витрат за рахунок проникнення на сусідні території, на СтвсШ,Огодйі проявляються тенденції щодо захоплення віддаленіших ринків); часу і - поглиблення структурних змін в перерозподілі прибутку дочірніх дата1#дприемств в інших країнах (раніше більша частина прибутків дочірніх підприємств залишалась у материнської компанії, а на сьогодні - ці кошти стосШ0ямовуються на розвиток дочірніх компаній);

люди н -^ускладнення продукції, яка потрапляє в міжнародний товарообіг; елегант !• _ постійна зміна та оновлення продукції, що йде на зовнішній щиррийок, та швидке розширення її асортименту;

щодо КС Т збільшення поставок проміжної продукції - компонентів,

заіАастиін, деталей, комплектування тощо; обличчі ' -^підвищення рівня обробленості сировини, матеріалів, комшіектування; навіть '.« лі збільшення кількості взаємозамінних видів продукції, які тервінютов/Мютьє'я різними способами;

ДО

КО -їм

ПОІІГ-Г

X' ЛОТІ1

-

підвищення ролі ї збільшення масштабів діяльності закордонних дочірніх компаній;

-

зростання значення специфіки ринків країн-імлортерів і країн- експортерів;

-

забезпечення плановості зовнішньоекономічної діяльності;

-

орієнтація великих фірм на регулювання номенклатури і масштабів виробничої діяльності та участі у міжнародному поділі праці;

~ посилення конкурентної боротьби;

-

переорієнтація великих організацій на експорт товарів не з країни базування материнської компанії, а на здійснення виробничої діяльності на підкопі рольних закордонних підприємствах з подальшою реалізацією продукції на закордонних ринках.

Вивчення фактичних матеріалів показує, що при управлінні зовнішньоекономічною діяльністю (ЗЕД) організації повинні враховувати такі фактори:

-

відстані, від яких залежить обмін інформацією, товарами тощо;

-

рівень розвитку економічних відносин;

-

невизначеність, яка зумовлена неточністю інформації, певними змінами політичних і економічних умов діяльності, зміною ринків тощо;

-

місце прийняття рішень, яке визначає рівень централізації і децентралізації;

-

підходи щодо делегування повноважень і відповідальності;

-

час, протягом якого філії можуть отримати допомогу;

-

рівень конкурентної боротьби;

-

вплив факторів внутрішнього та зовнішнього середовища;

-

інтереси корпорації і її підрозділів в різних країнах;

-

обсяги зовнішньоекономічних операцій.

Практика свідчить, що останній фактор є визначальним при побудові органів управління зовнішньоекономічної діяльності підприємств. При побудові організацій в умовах зовнішньоекономічної діяльності можна виділити дві групи підприємств за їхньою роллю та значенням в економіці країни: великі; дрібні і середні.

Це зумовлює необхідність виділення двох напрямів ЗЕЩ підприємств залежно від їх величини (рис. 3.3).

Перший напрям здійснюють великі організації - транснаціональні компанії, фірми, об'єднання тощо. Він охоплює всі види ЗЕД, закордонну виробничу діяльність, вітчизняне виробництво для зовнішньоекономічних цілей, систему управління ЗЕД тощо. Другий напрям охоплює практично тільки експортно-імпортну діяльність дрібних і середніх підприємств, оскільки ця група підприємств неспроможна здійснювати інші види [1, 10, 11, 17].

Рис.

3.3. Напрями ЗЕД підприємства

Вивчення систем менеджменту на підприємствах розвинутих країн показало, що організаційні структури управління великих компаній мають на меті встановлення чітких взаємозв'язків між окремими підрозділами, розподіл між ними повноважень, прав, обов'язків та відповідальності, їх існує значне розмаїття. На рис. 3.4 показана класифікація великих підприємств за шістьма ознаками. В Україні вже почали здійснювати свою діяльність такі великі підприємства, як компанії "Джеиерал моторе", "Дюпон", "Зінгер", "ІБМ", "ІТТ", "Кодак", "Сіменс", "Фольксваген", "Фіат", "АСЕА", холдинг-компанії - швейцарська "Иестле", англо- американсько-канадський нікелевий концерн "Інко", бельгійсько- французько-американсько-швейцарська електротехнічна фірма "Філіпс", голландсько-німецька хімічна компанія "АКЗО", англійська фірма "Юнілевер ЛТД" тощо.

З метою збільшення норми прибутку великі компанії переорієнтовують виробництво з країн базування материнської компанії в країни з нижчою заробітною платою, а також меншими податками, митними видатками, витратами на сировину, енергію, транспортування тощо. Види закордонних філій і дочірніх підприємств великих компаній показані на рис. 3.4. При цьому зазначимо, що на сучасному етапні значно зростає роль дочірніх підприємств, які контролюють використання сировини у країнах розміщення. 'Гак, відомо, що з підконтрольних підприємств у США надходить 10% імпортної нафти, 90% алюмінію,

75% нікелю і залізної руди, 50% свинцю, цинку і міді, 30% азбесту тощо; в Японію ввозиться 25% міді, Ю-15 % вугілля, залізної руди, нікелю і нафти, 5-10% бокситів, свинцю і цинку то що [3, 1 1].

Види великих підприємств

Обсяги виробничо- господарської

З великими обсягами діяльності

А

З середніми обсягами

діяльності ^

З низькими обсягами діяльності

1

|

Виробничо- господарсь- кий профіль |

|

Спеціалізація з виготовлення однієї продукції |

|

Широка номенклатура і асортимент продукції |

|

1 |

і |

|||

|

|

Добувна |

|

Обробна |

|

Складальне |

|

|

галузь |

|

галузь |

|

виробництво |

|

* |

* |

|

|||

|

Масове |

Серійне |

Індивідуальне |

|||

|

виробництво |

виробництво |

виробництво |

|||

Характер

виробництва

Серійність

І

г

Сфера діяльності

Місцеві ринки І

її

Зовнішні ринки

=3—

Форми закордонної діяльності

Наявність філії

А

Наявність дочірніх підприємств

і

Змішані форми

=3

Характер об'єднання

Оперативно виробничі компанії

X

Холдингові компанії

Ш

Фінансово- промислові групи

ИЗ—

Рис. 3.4. Класифікація великих підприємств

Вивчення досвіду функціонування таких великих компаній, як "Форд мотор", "Рено", "Істман Кодак", "Дженерал моторе", "Крайслер", "ІБМ", "ЗМ", "АвтоВАЗ", "ЛАЗ" та інших показує, що розвиток закордонного виробництва суттєво вплинув на процедури формування організаційних структур управління. Сьогодні органи управління зовнішньоекономічною діяльністю багатьох підприємств стають визначальними в системі їх менеджменту.

Рис.

3.4. Класифікація видів закордонних

філій і дочірніх підприємств великих

підприємств

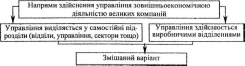

Дослідження показують, що важливим фактором у побудові зовнішньоекономічних ланок в організаційних структурах управління с рівень централізації, який своєю чергою залежить від обсягів зовнішньоекономічних операцій, наявності закордонних виробників (дочірніх підприємств, філій, представництв тощо), розмірів підприємства, кваліфікації управлінських кадрів тощо. Залежно від ступеня централізації можна виділити три напрями здійснення управління зовнішньоекономічною Діяльністю підприємств (рис. 3.5):

Рис.

5.5.

Принципові напрями здійснення управління

зовнішньоекономічною діяльністю

великих підприємств

-

управління виділяється у самостійні підрозділи (відділи, управління, сектори тощо);

-управління здійснюється виробничими відділеннями;

-

змішаний варіант, при якому одні функції виконують самостійні структури, а інші - виробничі відділення.

З розглянутих напрямів витікає поділ можливих організаційних структур управління зовнішньоекономічною діяльністю великих підприємств на дві відповідні групи [1,7, 10, 11, 17, 20].

-

великі підприємства з децентралізованою структуроюуправління;

-

великі підприємства з централізованою структуроюуправління.

Узагальнення досвіду великих західних компаній дозволяє

рекомендувати для вітчизняних підприємств організаційні форми управління зовнішньоекономічною діяльністю, показані на рис. 3.6. Розглянемо можливості застосування окремих підходів на українських підприємствах. При цьому варто зазначити, що поділ органів управління на децентралізовані і централізовані є достатньо умовним і його доцільно сприймати як тенденцію, а не як догму [1, 8,9, 10, 11, 12, 13, 17,20].

Великі підприємства з децентралізованою організаційною структурою управління

Органи

управління ЗЕД великих підприємств

¥ З

Відділ

у центральних службах

експортним

відділ

|

І |

|

І |

||||

|

Функціональн і сектори і |

1 оварні ^ сектори| |

Територіальн і сектори |

||||

|

|

Предмети (продуктов сектори |

1 І) |

Споживчі сектори (послуги) |

|

||

відділ

збуту

Спеціалізований

апарат управління міжнародною

діяльністю (служба заступника директора

з управління ЗЕД)

Управління

зовнішньоекономічною діяльністю,

націлене на товар (продукт, споживання)

регіональні

підрозділи

континентальн

і

підрозділи

Дочірня

компанія з управління закордонною

діяльністю

Управління зовнішньоекономічн ою діяльністю, націлене на регіон

Рис. 3.6. Види органів управління ЗЕД великих підприємств

З метою поєднання зовнішньоекономічної діяльності з операціями на внутрішньому ринку доцільно створювати відділ у центральних службах. При цьому для координації діяльності закордонних дочірніх підприємств, які забезпечують материнську компанію продуктами, створюється міжнародний (експортний) відділ. Коли ж є необхідність координувати зовнішню і внутрішню діяльність, то цю функцію можна доручити відділу збуту, який керує комерційною діяльністю компанії, збутовою діяльністю всіх дочірніх підприємств, філій тощо [1, 10, 11].

Гіри виділенні у відділі збуту функціональних секторів їм будуть доручати конкретні функції управління: планування, маркетинг, організацію реклами, ціноутворення тощо. Якщо відділ збуїу ділиться на товарні (продуктові та споживчі) сектори, то його обов'язками є пошук контрагентів, укладання угод, контроль за їх виконанням. Сектори, сформовані за територіальною ознакою, координують закордонну діяльність у різних країнах (регіонах).

За необхідності повного підпорядкування закордонних дочірніх підприємств і філій створюють міжнародне відділення (в деяких випадках воно називається відділенням закордонних операцій), яке здійснюватиме експортні операції в країні базування материнської компанії, збут продукції дочірніх підприємств на ринках різних країн, забезпечення технологічного зв'язку всіх дочірніх підприємств і материнської компанії, обгрунтування ціноутворення, згладження негативних наслідків конкурентної боротьби тощо. Є два типи міжнародних відділень:

-

відділення, діяльність якого націлена на отримання прибутку (воно знаходиться в організаційній структурі управління компанії на рівні виробничих підрозділів);

-

відділення, завданням якого є контроль за діяльністю закордонних підприємств (в організаційній структурі управління воно знаходиться на рівні керівника групою регіональних дочірніх підприємств).

З рис. 3.6 видно, що міжнародні відділення можуть маги регіональний (обслуговують дочірні підприємства у групі країн) і континентальний (обслуговують дочірні підприємства на всьому континенті, що притаманне компаніям США) характери.

Дочірня компанія з управління закордонною діяльністю є юридичною особою, володіє значною економічною, фінансовою, оперативною самостійністю, визначає стратегію зовнішньоекономічних операцій, встановлює трансферні ціїш на окремі види продукції, визначає спеціалізацію закордонних підприємств, бере участь у поділі між ними ринків та сфер впливу, реалізує на зовнішньому ринку продукцію материнської компанії, координує діяльність закордонних науково- дослідних і конструкторських центрів тощо.

При застосуванні централізованих підходів на великих підприємствах доцільно створювати спеціалізований підрозділ управління міжнародною діяльністю. Особливо це стосується компаній з обмеженою структурою номенклатури продукції, які орієнтують своє виробництво на ринок країни базування материнської компанії (націленість ка товар) або на ринки невеликої групи країн (націленість на регіон). Здебільшого можливе використання служб управління закордонними операціями у виробничих відділеннях [10, 11].

На рис. 3.7-3.13 показані приклади графічних моделей розглянутих варіантів побудови організаційних структур управління зовнішньоекономічною діяльністю, які можуть знайти використання на великих підприємствах України під час розвитку зовнішньоекономічної діяльності. Зазначимо, що відповідно до методу структурних еволюційних змін, кожне підприємство кілька разів буде змінювати свою організаційну структуру управління, поступово переходячи від простих форм до складніших.

Рис.

3. 7. Організаційна структура управління

великим підприємством з виділенням

міжнародного (експортного) відділу

Президент

компанії (США)

Віце-президент з технічних питань

Віце-президент

з виробництва

тгг

В

і це- президент

з

Віце-президент з економіки

Л-

Віце-президент із зовнішньоекономічних зв'язків

|

Сектор планування реалізації продукції за кордон |

Сектор зовнішньоекономічних угод |

Сектор зовнішньоекономічних зв'язків |

Міжнародне рекламне агентство |

Сектор виробництва |

тл

Відділ

іноземних інвестицій

Міжнародне

відділення

Відділ

обліку і контролю

Компанії

в

Компанії

б

Компанії

в Венесуелі

Філії

в Італії

Канаді

Великобританії

Рис. 3.8. Організаційна структура управління великім підприємством з виділенням відділу збуту за функціональним принципом

Рис. 3.11. Організаційна структура управління великим підприємством з виділенням міжнародного відділу за регіональною ознакою

Рис.

3.9. Організаційна структура управління

великим підприємством з виділенням

відділу збуту за товарним принципом

(продукт, споживання)

Рис.

3.12. Організаційна структура управління

великим підприємством з виділенням

міжнародного відділення за континентальною

ознакою

Президент

компанії (США)

Віце-президент

з

маркетингу

Віце-президент

з технічних питань

Відділ

збуту

Віце-президент з зовнішньоекономічних зв'язків

ТГІ

Міжнародне рекламне агентство

Президент компанії (США)

|

Група електро |

Група |

Група переробки |

Група первинної |

|

технічних |

двигунів |

с ільськогосподарсь- |

обробки сировини |

|

виробів |

|

кої продукції |

|

-і—

Великобританія

Уругвай

Індія

Рис.

3.13. Матрична організаційна структура

управління великими підприємствами

Рис.

3.10. Організаційна структура управління

великим підприємством з виділенням

відділу збуту, побудованого за

територіальним принципом

55

54

Вивчення досвіду управління зовнішньоекономічною діяльністю дрібних і середніх підприємств дає змогу твердити про широку різноманітність організаційних форм її здійснення. Дрібні і середні підприємства займаються переважно тільки експортною та імпортною діяльністю, оскільки їх фінансові можливості, чисельність працівників, організаційні структури управління не дозволяють здійснювати активну ліцензійну діяльність, формувати підприємства з іноземними інвестиціями, фінансово-промислові групи тощо. При цьому суттєві відмінності спостерігаються під час здійснення експортної та імпортної діяльності. Це виявляє необхідність дослідження кожного з цих видів окремо.

Дослідження особливостей експортної діяльності дрібних і середніх підприємств дозволяє встановити її визначальні фактори, а саме:

-

специфічні характеристики країни-імпортера;

-

рівень конкуренції на ринку країни-імпортера;

-

обсяг експортної діяльності;

-

масштаб і сфера охошіення країни-імпортера;

-

розміри підприємства;

-

побудова організаційної структури управління;

-

підходи до керівництва зовнішньоекономічною діяльністю;

-

рівень комунікації, який використовується під час зовнішньоекономічної діяльності;

-

характеристики продукції, яка експортується;

-

рівень спеціалізації підприємства;

-

рівень розвитку кооперативних зв'язків;

-

рівень кваліфікації кадрів у службах зовнішньоекономічної діяльності.

За особливостями- побудови організаційних форм управління

експортними операціями можна виділити дві групи дрібних і середніх підприємств (рис. 3.14);

-

підприємства з порівняно невеликими обсягами експортної діяльності. До них доцільно зарахувати ті організації, обсяги експортних операцій в яких сягають кількох відсотків в загальній структурі виробничо-постачальної діяльності;

-

підприємства з дещо більшими обсягами експортної діяльності (вони сягають найчастіше кількох десятків відсотків [9, 10, 11, 12, 14, 15, 16, 17].

Організаційні форми

Для підприємств з порівняно невеликим обсягом експортних операцій

Дня підприємств з дещо більшими обсягом експортних операцій

Дочірня

експортна компанія

Експортний

відділ

Вбудований

експортний відділ

Використання збутового апарату

інших підприємств ("приймальних" фірм)

Створення спільних збутових

підприємств у формі (ТзОВ, АТ тощо)

Створення експортних асоціацій

Формування системи франчайзних договірних відносин

Залучення закордонних

представників

Використання спільного закордонного представництва

Використання інституту агентів- комівояжерів

Займається збутом тільки продукції материнської компанії

Займається збутом материнської компанії та дочірніх підприємств

|

Спеціальний експортний відділ (відділ міжнародної торгівлі, міжнародний відділ) |

|

|

Функціональні |

|

|

Товарні сектори |

|

|

Територіальні сектори |

|

Поєднання різних підходів

Рис, 3.14. Організаційні форми управління експортною діяльністю малих і середніх підприємств

Власний комерційний апарат малих і середніх підприємств, який найчастіше виступає у формі відділу збуту, поєднує діяльність на внутрішньому ринку з проведенням експортних операцій. При використанні торгової дочірньої компанії їй доручається на засадах раніше підписаних (експортних) угод вивіз стандартних видів продукції. Ці компанії повністю відповідають за відвантаження, експедиторське обслуговування, іноді здійснюють рекламні операції і проводять деякі розрахункові операції. Розрахунки з материнським підприємством здійснюються на засадах договірних цін.

Якщо мале або середнє підприємство не має фінансової можливості утримувати свою власну експортну організацію, то воно може скористатись послугами збутового апарату інших підприємств (так званих "приймальних фірм"). Такий експорт оплачується через систему

комісійних нарахувань, хоча реалізація продукції здійснюється від імені підприємства-експортера зі збереженням його торговельної марки.

Досвід показує, що групі дрібних промислових підприємств в певних умовах доцільно йти на створення спільних збутових фірм, які можуть діяти як на внутрішньому, так і на зовнішньому ринках. Такі фірми варто організовувати у формі акціонерних товариств або товариств з обмеженою відповідальністю, що забезпечить якісний управлінський вплив з боку материнського підприємства і оперативний розподіл прибутків. До основних функцій спільних збутових фірм доцільно зарахувати:

-

експорт продукції підприємств-засновників, а також збут на внутрішньому ринку;

-

технічне обслуговування;

-

маркетингові дослідження ринків збуту;

-

проведення рекламних операцій;

-

підбір та інструктування представників материнських підприємств за кордоном, вояжерів, комівояжерів;

-

підбір технічної, фінансової, маркетингової та інших видів інформації для підприємств-засновників з країн збуту продукції;

-

оцінка рівня конкуренції в країнах, куди експортується продукція тощо [9, 11].

Спільна збутова фірма обов'язково є юридичною особою. Вона практично купує товар у підприємств-засновників і реалізує його згідно з домовленістю від імені цих підприємств або під власною торговою маркою. Спільне збутове підприємство може за згодою засновників реалізовувати ще і продукцію інших підприємств (а не лише підприємств- засновників) та займатись будь-яким іншим видом діяльності. При цьому діяльність фірми націлена на отримання прибутку [10].

Дослідження показують, що здебільшого малим і середнім підприємствам доцільно створювати експортні асоціації, які є нестатутними організаціями та будуть існувати на внески засновників (за фіксованою величиною або у відсотках від прибутку), свою діяльність будувати не на засадах отримання прибутку для власних цілей, а з метою обгрунтованого його поділу між підприємствами-засновниками. Експортні асоціації виконують такі функції:

-

проводять експортні операції від свого імені і за свій рахунок;

-

регулюють сфери експортної діяльності засновників, розміщують замовлення покупців на підприємствах-засновниках згідно з встановленими квотами (наприклад, з врахуванням потужностей виробників);

-

розробляють спільні стратегії експортної політики;

-

організовують рекламну компанію;

-

проводять маркетингові дослідження в країнах реалізації продукції;

-

оцінюють конкуренцію та рівень цін;

-

приймають на роботу представників, агентів, вояжерів, комівояжерів;

-

підвищують кваліфікацію працівників експортного апарату асоціації тощо.

Здебільшого малим і середнім підприємствам з метою покращання експортної діяльності доцільно вступити у певні договірні відносини з великими компаніями. Світова практика формування підприємницьких структур показує, що найдоцільніше в основу кооперації між великими і дрібними фірмами покласти систему франчайзних договірних відносин. Термін "франчайза" запозичено з французької мови і означає угоду великих корпорацій (фраичайзерів) з малими фірмами (франчайзі) або окремими підприємцями на засадах системи взаємовигідних пільг та привілеїв. На Заході так функціонують відомі фірми "Макдональдс", "Кока-кола", "Адідас", "Шарп" тощо.

Франчайзер надає право дрібному підприємцю вести справу згідно з встановленою угодою формою, на визначеній території та протягом обумовленого часу. При цьому велика фірма забезпечує малу своїми товарами, рекламними послугами, ефективними технологіями, фірмовим знаком тощо.

Франчайзі здійснює свою підприємницьку діяльність з урахуванням інтересів фраичайзера, забезпечуючи його послугами в сфері менеджменту, маркетингу та інвестицій шляхом більшої поінформованості про місцеві умови виробничо-господарської діяльності та ринкові особливості економіки даного регіону. За своєю сутністю франчайзі виконують функції виробників, дилерів, торговельних підприємств, посередників, ліцензіатів, філій, роздрібних продавців тощо і зобов'язані підтримувати ділові контакти тільки з франчайзерами.

Найчастіше франчайза виникає в галузі торгівлі, послуг, харчування. Не виключена можливість її застосування в сфері виробництва, науково-пошукової діяльності, навчання.

Система франчайзних договірних відносин має такі переваги;

-

зменшення витрат на рекламу і забезпечення її вищої якості;

-

широке громадське визнання учасників угоди;

-

стандартизація продукції і зменшення витрат на її виготовлення та реалізацію;

-

розширення комерційних можливостей та освоєння нових ринків;

нииМНі

інвестиційного і страхового (фінансування торгових експедицій і їх страхування) до інфраструктур (розвиток складського і транспортного господарства). Вагомий імпульс отримана промисловість європейських краі'н: від суднобудування і металообробки до переробки заморської сировини (передовими країнами щодо розвитку міжнародного бізнесу були Англія, Голландія, Іспанія, Німеччина, Франція) [21].

Принципова відмінність міжнародного бізнесу полягає в:

-

жорсткому впливі взаємовідносин країн на можливість і ефективність ведення бізнесу між фірмами;

-

підтримці, яку уряд країни надає власним підприємцям в їх зарубіжній діяльності.

Отже, можна зазначити, що ера комерції вперше висвітлила і поставила перед підприємцями розвинутих європейських держав такі основні запитання міжнародного менеджменту, як системи управління міжнародним бізнесом:

-

чи є економічний зміст переносити підприємницьку діяльність і ризики із національного середовища за кордон і чи можуть бути оцінені наперед відповідні прибутки і (або) збитки?

-від яких основних факторів реально залежить прийняття цих рішень?

-

наскільки бізнес є вільним у своїх рішеннях і діях від політики своєї держави, чи може він розраховувати на її підтримку (враховувати протидію)?

-що потрібно враховувати, передбачати і здійснювати під час ділових операцій за кордоном з метою забезпечення тривалої прибутковості цих операцій?

2. Ера експансії (1850-1914 рр.). У дай період відбувається остаточне оформлення і структуризація колоніальних імперій на фоні бурхливого індустріального розвитку європейських країн, а пізніше США, зумовлене промисловою революцією початку 19 ст. і подальшими досягненнями технологічного розвитку. Як зазначає Робінсон, саме ці досягнення та масове індустріальне виробництво зумовили перехід розвинених країн від вивозу екзотичних заморських товарів до видобутку сировини і систематичного плантаційного господарства в колоніальних регіонах як вигідніших і економічно перспективніших сфер зарубіжного бізнесу [17].

Конкурентні переваги розвинені європейські держави мали саме в дешевій сировині, яку виробляли в їхніх колоніях. А це своєю чергою, вимагало інвестицій у розвиток колоніальної сировинної індустрії. Одночасно зростало значення Державного колоніального управління: захист колоній від зовнішньої загрози і збереження самого колоніального режиму вимагали від метрополій узгоджених дій влади і національного бізнесу на території колонії. У цей період почали залучатись маси робітників-туземців, а вивіз в колонії кваліфікованої робочої сили із метрополій був економічно невигідним, тому гостро постали проблеми врахування місцевих культурних особливостей, освіти і соціальних проблем місцевого населення.

Також відбувається інтенсивний розвиток внутрішньоевропейсь- кого міжнародного бізнесу. Різні темпи розвитку європейських держав у цей період, різниця в забезпеченості природними ресурсами, різний рівень освіти населення та інші фактори дозволили виділити, з одного боку, країни-виробники промислової продукції і, з іншого боку, країни-ринки для цієї продукції (останні здебільшого виробляли дешеву сільськогосподарську продукцію).

Це була епоха безперервних торговельних війн між країнами. Цікавим "наслідком цього став розвиток виробничих підприємств і філій за кордоноіі.

Отже, значення ери експансії для міжнародного бізнесу полягало в такому:

-

використання ефективніших ресурсів (сировинних, природних, енергетичних);

-

розширення ринків збуту;

-

нові сфери використання вільних фінансових ресурсів;

-

використання можливосей місцевого законодавства (податкового, митного тощо).

3. Ера концесій (1914-1945 рр.). Робінсон зазначає важливу особливість історичного періоду між двома війнами, коли якісно змінилась роль великих хомпаній, які функціонували на колоніальних ринках. Незалежно від того, чи йдеться про відому "Юнайтед Фрут" (Шііесі Ргик), чи перші нафтові концесії на Середньому Сході, скрізь відповідні компанії-концесіонери перетворюються в автономні економічні держави, що здійснюють виробничі, торговельні, освітні, медичні, транспортні функції не лише для своїх робітників, але часто і для всіх жителів районів, що належать до концесій [13,21].

Крім того, відбувається формування на концесійних підприємствах значного прошарку іноземних менеджерів середньої ланки, яких спеціально навчали. Одночасно зростала і національна свідомість колоніальних народів.

-

забезпечення високого рівня підготовки та підвищення кваліфікації кадрів;

-

залучення, на основі наукових методів підбору, кваліфікованої робочої сили;

-

встановлення зв'язків з надійними постачальниками;

-

зменшення ризику підприємницької діяльності;

-

отримання сировини та виробів для комплектації за пільговими цінами;

-

пільгове фінансування та кредитування учасників угоди;

-

забезпечення ефективного інвестування капіталу;

-

обґрунтування найбільш вдалого географічного розміщення підприємств (франчайзі).

Звичайно, відносини франчайзі з франчайзером будуються на відрахуванні певних сум останньому на основі угоди. Наприклад, франчайзі корпорації "Макдональдс" відраховують щомісячно у вигляді гонорарної плати 3 % від суми доходу, рентних платежів 8,5 %, а також 4 % на рекламу. Франчайзні відносини для дрібних фірм надзвичайно вигідні. Про це свідчить такий факт, що у США щорічно франчайзними угодами охоплено більш як півмільйона представників малого бізнесу. Слід відзначити і те, що на Заході, переважно, учасниками франчайзних договорів виступають представники приватного капіталу.

Однією з основних форм забезпечення експортної діяльності є використання закордонних представників на засадах договору про певні послуги. Вони є працівниками малого підприємства, знаходяться на повному його утриманні і можуть проживати або в країні збуту, або в країні, де розміщена материнська компанія. В останньому випадку представник повинен постійно приїжджати у країну збуту зі спеціальними дорученнями. Оплата праці представників здійснюється за комісійною формою (у відсотках від обсягів реалізації чи величини забезпечення прибутку, за прогресивною чи регресивною шкалою, з фіксованим чи плаваючим мінімумом заробітної плати тощо). Закордонні представники можуть мати певний штат (секретар, референт, програміст тощо). Кількість представників від малого чи середнього підприємства не перевищує 4-8 осіб (у великих компаніях буває 50 і більше). Оскільки утримання представника обходиться досить дорого, то деякі підприємства використовують спільне представництво, яке в основному носить комплексний характер і націлене на виконання конкретного контракту. Закордонні представники здійснюють такі види діяльності:

-

гуртова і роздрібна торгівля;

-

нагромадження інформації про будівництво, розширення потужностей. можливе розміщення замовлень;

-

обробка офіційної інформації (газетної, телевізійної тощо);

-

участь у торгах від імені свого підприємства;

-

контроль, допомога агентам підприємства, які діють у даній країні;

-

здійснення техніч мої експертизи товарів;

-

маркетингові дослідження;

-

юридична оцінка ситуації;

-

рекламування продукції тощо [1,6, 10, 11, 14].

При використанні інституту роз'їзних агенггів-комівояжерів, які виступають від імені підприємства, забезпечується отримання замовлень від потенційних покупців на засадах демонстрації взірців товарів. Агенти- комівояжери не мають права укладати контракти та працюють поза штатом. Оплата праці комівояжерів може бути відрядною, почасовою або, що є найефективнішим, комісійною. При цьому виконуються такі види діяльності:

-

укладання угод;

-

вивчення ринку, його вимог;

-

інструктаж іноземних посередників;

-

технічні консультації з налагодженнями обладнання, ремонту тощо;

-

аналіз попиту, оцінка звичаїв населення;

-

вивчення умов торгівлі і розрахунків за товар;

-

ознайомлення з податковою системою, митними правилами тощо;

-

інкасація платежів покупців;

-

оцінка стану економіки та банківсько-фінансової системи [1,3, 10,12].

Як видно з рис. 3.14, організаційними структурами управління

експортною діяльністю підприємств з дещо більшими обсягами експортних операцій є експортний відділ і дочірні експортні компанії (підприємства). При цьому експортний відділ, про що свідчить вивчення діяльності організаційних структур управління іноземних підприємств, найчастіше виступає у формі вбудованих або спеціалізованих експортних відділів [10, II].

Вбудований експортний відділ підпорядковується безпосередньо віце-президенту (заступнику директора) зі зовнішньоекономічних зв'язків. Доречним виглядає і створення експортного комітету, в склад якого можуть увійти президент компанії, керуючий експортом, керуючий збутом на вітчизняному ринку, директор рекламного агентства, завідувач відділу маркетингових досліджень, головний бухгалтер та іи. Особлива роль у керуючого експортом, завданням якого є:

, „ .. . «тмиїнті^штштштяттттшшшщШШШШШШШШШШШШітштюшіж«»«»>

-

визначення зовнішньоекономічної політики підприємства;

-

контроль за виконанням експортних замовлень;

-

оцінка відповідності товарів вимогам ринку;

-

формування зв'язків з іншими службами;

-

проведення експортних операцій [10].

При централізованій структурі управління вбудований відділ входить до складу збутової служби підприємства і здійснює тільки експорт продукції материнської компанії, а дочірні підприємств займаються збутом самостійно у країнах базування (вони підпорядковуються безпосередньо вищому керівництву материнської компанії"). В усіх випадках функціями вбудованого експортного відділу будуть:

-

укладання зовнішньоекономічних угод з іноземними покупцями;

-

пошук нових партнерів;

-

контроль за виконанням експортних угод;

-

ведення переговорів з іноземними покупцями.

Поряд з вбудованим експортним відділом інші служби комерційного апарату вирішують проблеми упакування і транспортування експортної продукції, страхування, рекламного забезпечення технічного обслуговування,

фінансово-юридичного забезпечення, обліку тощо [1, 10,11, 13].

Спеціальний експортний відділ знаходиться у безпосередньому підпорядкуванні віце-президента із зовнішньоекономічних зв'язків та самостійно здійснює всі операції, пов'язані з експортом товарів:

-

укладення угод з іноземними покупцями, контроль за їх виконанням;

-

керівництво закордонними збутовими підприємствами компанії, агентами зі збуту, комівояжерами, роздрібними торговцями тощо;

-

контроль за пересуванням товарів на іноземних ринках;

-

упаковка і транспортування експортних вантажів;

-

контроль за роботою спеціальних експортних комор;

-- організація страхування;

-

ведення рахунків експортного відділу, оформлення офіційної документації з експортних операцій, проведення ревізій експортних документів;

-

здійснення кредитних операцій під контролем кредитного комітету, до складу якого входять керуючий експортом, його заступники, експортний ревізор, касир, бухгалтер та інші посадові особи;

-

розрахунки з покупцями.

Спеціальний експортний відділ, який може називатись "міжнародним відділом", "відділом міжнародної торгівлі", "зовнішньоекономічним відділом" тощо, функціонує в достатньо автономному режимі. Вивчення практики експортної діяльності дрібних і середніх підприємств показує, що він може бути побудованим за функціональним, товарним або територіальним (регіональним) принципом [10, 20].

При застосуванні функціонального підходу доцільно виділяти сектори замовлень, розрахунків, маркетингових досліджень, реклами тощо. Кожен сектор виконує свою роботу незалежно від видів експортних товарів, країни їх реалізації тощо. Функціональний підхід є найприйнятні- шим для підприємств з невеликим обсягом експортних операцій.

Якщо компанія здійснює достатньо велику кількість експортних операцій у багатьох країнах, то тоді доцільно спеціальний експортний відділ будувати за товарним принципом. При цьому створюються сектори, які виконують всі види робіт, пов'язані з експортом конкретного товару або групи товарів.

При застосуванні територіального підходу сектори спеціального експортного відділу закріплюються за конкретними країнами (групами країн) і виконують всі види робіт, пов'язані з експортною діяльністю, незалежно від номенклатури товарів, які реалізуються.

Дочірні експортні компанії, які можна вважати найвищою формою організації експортної діяльності малих і середніх підприємств, виконують такі функції:

-

реалізація товарів материнської компанії за узгодженими з нею цінами;

-

орг анізація експортної реклами;

-

здійснення кредитної діяльності;

-

облік і контроль за експортними операціями;

-

організація транспортування вантажів тощо [10].

У сучасних умовах все більше проявляється тенденція до здійснення власної імпортної діяльності малими і середніми підприємствами. Це пояснюється суттєвим зростанням цін на посередшщькі послуги, прагненням забезпечити високу якість імпортних операцій, намаганням закріпитись на закордонних ринках. Організаційні форми управління імпортною діяльністю визначаються такими факторами:

-

обсяг і характер імпортних операцій;

-

економічний і політичний режим країни-експортера;

-

умови здійснення торговельних операцій (системи оподаткування, митне законодавство, облік і контроль тощо);

-

умови транспортування вантажів;

-

наявність джерел постачання в країнах-експоргерах;

-

власна організаційна структура управління;

-

особливості географічного розміщення країни-експортера;

-

рівень кваліфікації кадрів в імпортних службах тощо [10,11,21,22].

Найбільша частка імпорту дрібних і середніх підприємств припадає

на завезення сировини, палива, матеріалів, комплектування, обладнання, а останнім часом для України став характерний імпорт предметів споживання. Як показує зарубіжний досвід, імпортні служби найчастіше зосереджуються у портах, на вокзалах, тобто там, де найзручніше здійснювати митне оформлення, експедиторське і транспортне обслуговування, облік і контроль.

Класифікація організаційних форм управління імпортною діяльністю малих і середніх підприємств показана на рис. 3.15.

Якщо дрібне або середнє підприємство має надійні, вигідні і довгострокові зв'язки із закордонними постачальниками сировини, матеріалів, палива та іншої продукції, то доцільно створювати власний імпортний апарат, який може функціонувати у своїй країні або за кордоном.

Вивчення досвіду передових підприємств дозволяє зробити висновок про те, що при порівняно невеликих обсягах імпортних операцій варто відкривати вбудовані імпортні відділи в середині відділу постачання або відділів закупівель, тобто в середині тих структур, які давно функціонують на внутрішньому ринку і мають значний досвід у галузі матеріально-технічного постачання. Вбудований імпортний відділ буде перевіряти замовлення, контролювати угоди, підтримувати зв'язки зі своїми представниками за кордоном, оформляти товари на митниці, вести фінансові документи. Але значну частину робіт будуть виконувати інші служби відділу постачання чи відділу закупівель [3, 10, і 1].

ґлй.

Організаційні форми

Власний імпортний

апарат

г г ~

Вбудоваиий

імпортний відділ

- Входить у відділ постачання

Входить у відділ закупівель

Закордонне представництво

Спеціальний імпортний відділ

Закупівельне відділення

Адміністративне відділення

Постійні представники

Закупівельні контори

Імпортні

асоціації

Рис. 3.15. Організаційні форми управління імпортною діяльністю малих і середніх підприємств

При більших обсягах імпортних операцій необхідно створювати спеціальні імпортні відділи на чолі з керуючим імпортом. Практика показує, ідо ці відділи доцільно ділити на два сектори адміністративний і закупівельний.

Адміністративний сектор буде виконувати такі функції:

-

підтримання зв'язків з іноземними постачальниками, підготовка для них фахової інформації тощо;

-

митне оформлення товарів;

-

контроль процесів упаковки і транспортування вантажів;

-

оформлення фінансових документів, облік та анал із;

-

контроль за надходженням грошей;

-

перепродаж імпортного товару в порту, на вокзалі або з митного складу [10].

Діяльність закупівельного сектора націлена на здійснення безпосередньо закупівельних операцій. Дрібні і середні підприємства можуть відкривати свої закордонні представництва у великих центрах імпорту у тих випадках, якщо вони підтримують постійні і довгострокові зв'язки. З метою безпосередньої закупівлі товарів у місцевих виробників або посередницько-торгівєльних фірм доцільно створювати закупівельні контори. Якщо ж йдеться про придбання сезонних товарів, таких як чай, овочі, фрукти, вовна, льон тощо, то підприємству доцільно використовувати вояжерів із закупівельних операцій, їх завдання зводиться до встановлення особливих контактів з іноземними постачальниками, посередниками чи представниками; оформлення угод

(договорів, контрактів); огляд і загальна оцінка імпортного товару, формування пропозицій про співпрацю з іноземними постачальниками. Функції вояжерів можуть виконувати і керівні особи підприємства.

Пошук дрібними і середніми підприємствами роздрібної торгівлі, посередницькими фірмам, імпортерами сировини тощо організаціями найвигідніших альтернатив імпортної діяльності наштовхує їх на здійснення централізованих закупівель і організації спільної контори у формі імпортних асоціацій. Такі асоціації існують у багатьох країнах світу і збувають значну частину імпорту таких товарів, як азбест, кава, чай, оливкова олія, шкіра, чавун, білизна, годинники, алкогольні напої, вовна, цемент, промислова сировина тощо. Так, азбест імпортується у Францію тільки через імпортну асоціацію "Сосьєте групман франсе д'Амянт" (її створили чотири засновники). Семеро засновників створили імпортну асоціацію "Сосьєте де маганез", яка привозить у Францію руду марганцю. Імпортна асоціація "Сосьєте контуар де Фонт" імпортує чавун, асоціація "Контуар де фосфат" - фосфати, асоціація "Сосьєте де хром е де феррохром" - руду хрому. До найвідоміших асоціацій США варто зарахувати "Ассошіейтед мергендайзінг корп.", "Ассошіейтед імпортез оф фуд продасте", "Амерікен спайс трейд ассошіейшн" та ін. Формування імпортних асоціацій дозволяє вирішувати такі завдання:

-

зменшення або усунення конкуренції між імпортерами своєї країни;

-

зменшення ролі посередників, і, як результат, зменшення собівартості товарів;

-

закупівля товарів великими партіями;

-

стандартизація документального оформлення імпортних операцій [1,7, 10, 17].

Підсумовуючи вищенаведене, можна виділити такі тенденції при побудові організаційних структур управління великих, середніх та дрібних підприємств:

-

при побудові організаційних форм ЗЕД підприємства починають з максимальної централізації і поступово переходять до певної форми децентралізації;

-

в основі вибору конкретної організаційної форми ЗЕД лежить переважно експертний метод;

-

будь-яке підприємство з плином часу змушене шукати нові організаційні форми ЗЕД, оскільки "закостенілі" структури через певний період часу негативно впливають на результати ЗЕД.

3.3. Основні форми організації міжнародного бізнесу

У практиці міжнародного бізнесу розроблені різні форми міжнародної кооперації, зокрема [2 ] ]:

Л- ліцензійна угода - використання авторського права, товарного знаку, патенту;

А= стввиробництво - виготовлення комплексного виробу або його компонент одним із закордонних партнерів;

З- управління за контрактом - передача одним з партнерів іншому ноу-хау у сфері управління;

(Ьранчайзинг - видання ліцензії на певну діяльність із наданням додаткової управлінської, маркетингової і технологічної підтримки;

^стратегічний альянс - формальне або неформальне об'єднання, що створюється з метою об'єднання ресурсів для вирішення завдань реорганізації, підвищення ринкової ефективності тощо або досягнення "ефекту масштабу", або з іншими цілями;

спільне підприємство - одна із поширених форм стратегічного альянсу, що пов'язана зі створенням юридично і економічно самостійного підприємства;

17- транснаціональна корпорація (ТНК) - велика корпорація у сфері виробництва або послуг, яка володіє підприємствами у багатьох країнах і виробляє продукцію на ринки всього світу.

Міжнародний стратегічний альянс (МСА). МСА являє собою порівняно тривалу за часом міжорганізаційну угоду зі співробітництва, яка передбачає спільне використання ресурсів і структур управління двох і більше самостійних організацій, розташованих в двох і більше країнах, для спільного виконання завдань, пов'язаних з корпоративною місією кожної з них [3,21].

У широкому значенні до МСА належать функціональні угоди (наприклад, по спільних НДДКР, розвитку виробництва, консорціуми тощо), угоди про участь в активах як із створенням нової організації (наприклад, СП), так і без створення (взаємний обмін акціями, придбання невеликої частки участі). Отже, МСА є функціональними структурами, що базуються на формальному або неформальному договорі. Організації^ засновники здійснюють спільне управління і контроль за спільною діяльністю.

Історично міжнародні стратегічні альянси передували національним. Одночасно на шляху до створення спільного ринку в країнах ЄС виникла гібридна форма міжнародних та національних альянсів. Провідні національні фірми Європи вступили до консорціумів, щоб спільно реагувати на конкуренцію з боку СІІІА і Японії.

Незалежно від форми і структури всім альянсам притаманна певна інтеграція між партнерами - меншою мірою, ніж при поглинанні або злитті, але оільшою, ніж при простих відносинах купівлі-гіродажу. Саме на цьому аспекті акцентує увагу ЖТГортер, визначаючи альянси як "довготермінову угоду між фірмами, що йде далі за звичайні торговельні операції, але не призводить до злитгя фірм".

МСУповинні мати такі властивості:

^Г)) комбінація ресурсів партнерів повинна бути спрямована на створення цінності, загальна величина якої перевищувала б цінність, створену при окремому використанні ресурсів;

/Сидві чи більше організацій, об'єднаних для реалізації узгоджених цілей, залишаються незалежними після формування альянсу;

(3) фірми-партнери спільно ділять вигоди від функціонування альянсу і здійснюють спільний контроль;

/0) організації-партнери надають постійну підтримку одному або декільком стратегічним напрямкам діяльності альянсу, наприклад, розвитку технології, виробництву продукції тощо.

МСА відіграють важливу роль в життєдіяльності основних галузей світової економіки.

Транснаціональні корпорації (ТИК). ТНК є однією з найскладніших

ШШ^йШйам шівшав»

3,4. Цілі міжнародної»итеграції

Па розвиток і зростання міжнародного бізнесу впливає низка факторів [211:

^рдосягнення у сфері комп'ютерних технологій і телекомунікація, 1Ц0 призвели до взаємообміну інформацією та ідеями через кордони держав;

((2) уряди багатьох країн послідовно зменшують бар'єри для інвестицій і торгівлі, ідо відкриває нові ринки для міжнародних компаній;

^ існує тенденція до уніфікації і об'єднання в межах світового співтовариства.

За рахунок міжнародної інтеграції компанії досягають різноманітих

цілей:

доступ до нових ринків, уникнення державних торговельних та інвестиційних бар'єрів;

О досягнення конкурентних переваг, усунення або зменшення конкуренції в інтересах партнерів;

економія на розширенні масштабів виробництва, раціоналізація виробництва, підвищення його ефективності, використання переваг вертикальної інтеграції;

зниження ризику (наприклад, американська компанія Сіхсо (комп'ютерне програмне забезпечення) з 1993 по 1997 рр. зробила інвестиції в капітал 25 компаній-нартнерів з метою поділу великого технологічного ризику).

3.5. Міжнародні стратегічні альянси та механізми їх реалізації

Міжнародні стратегічні альянси (МСА) можна поділити на [21 ]: О альянси горизонтального типу; © альянси вертикального типу; 0 альянси з дистриб'юції; "|вспоріднені диверсифіковані альянси; ^перспективні диверсифіковані альянси.

МСА горизонтального тішу створюються з організаціями, що здійснюють діяльність на одній і тій самій стадії виробничого процесу або виробляють однакову продукцію чи послуги.

МСА вертикального типу укладається з постачальниками комплектуючих виробів або послуг для фірми. *

МСА з дистриб'юторами чи замовниками передбачають довготермінове співробітництво з дистриб'юторами або основними споживачами.

Споріднені диверсифіковані альянси створюються з організаціями, що виробляють як взаємодоповідовальні товари і послуги (супутні), так і товари аоо послуги-заміиники./До першої категорії належать, наприклад^ угоди між великими авіалініями, що оперують на далеких, маршрутах, і меншими перевізниками, що обслуговують короткі регіоТіаіьнГмар^ш пов'язані з маршрутами основних перевізників^ До другої - можуть відноситись угоди між фірмами, що забезпечують стаціонарний телефонний- зв'язок, і операторами сотового зв'язку для збільшення

ємності їх спільного зв'язку.

Перспективні диверсифіковані альянси створюються з

організаціями, що оперують в початково не пов'язаних між собою —галузях, між якими потенційно можливе розмивання кордонів~івнасїндок інновацій. У цьому разі міжорганізаційна співпцаня_^пя^п-ійпгяиу^ партнерів з погляду обміну технологіями і управлінським досвідом.

Функціональні та неформальні угоди. Функціональні у голи - це __формальні угоди без дольової участі партнерів або створення спільного підприємства. ]Альянси у формі функціональних угод - це проекти, в яких дві і більше компаній вирішують співпрацювати за одним або декількома напрямками діяльності: НДДКР, виробництво, маркетинг, спільне використання технології, ліцензування, дисгриб'юція тощо. У межах

функціональних угод не створюється нова організація, а співпрацГмає" обмежений характер. Сторони угоди передають ресурси для ведення спільної діяльності, але не ділять власності або прибутку підприємства. Функціональні альянси можуть рути легко трансформовані в альянси з дольовою участю або спільні підприємства.

Неформальні угоди включають асоціації із співпраці, що створюються двома чи більше організаціями і передбачають, наприклад, нерозповсюджену взаємодомовленість між конкурентами в умовах олігополії. Ліцензійні угоди і франчайзинг не є ^стратегічними альянсами. Однак, якщо угода про

~франчайзинг має довготерміновий характер фінансових або майнових відносин між партнерами, то вона є формою МСА.

Альянси з дольовою участю. МСА з дольовою участю являють собою добровільні відносини між двома Фірмами, при яких одна компанія купує_часткугіншої фірми, значнултя_ ведення спільної діяльності, але таку, що не перевищує розмір контрольного пакета.

В

альянсі з дольовою участю дархиери

"гренажно

укладають

декілька функціональних у гоп з тим, щоб використати взаємодоповню- вальні можливості партнерів. Так, довготерміновий зв'язок, що базується на відносинах власності, був доповнений функціональними угодами в альянсі Форд-Мазда. Тобто, купуючи частку акцій компанії-партнера, можна проникнути всередину її і побачити, що там відбувається.

Спільні ріі(>присж-іша_(СІТ). СП - найскладніша в організаційному сенсі (Ьорма МСА. При цьому виникає самостійна організація, чий капітал розподілений між партнерами-засновниками, які мають право

на

птриманнядивідендів в якості компенсації пропорційно своїм внескам1 "Спільна власність партнерів визначає їх спільну власність на створюваний

продукт.

Спільна риса сучасних СП полягає в тому, що партнери

співпрацюють по вирорцицг^__одирп> дешіат лщрдукіу або в одній країнГди цьому вони можуть виступати як конкуренти на інших ринках.

3.6. Форми транснаціональних корпорацій

Всі найсучасніші ТНК являють собою міжнародні фінансово- промислові об'єднання, що включають в свою структуру головну "компанію фінансової або виробничої орієнтації і численні, пов'язані з нею "дочірні та асоційовані фірми, які працюють в сфері промисловості, "логістики, торгівлГі маркетингу, фінансів, НДДКР тоїцо^ ротгашовані в

""країні базування ~ТНК і за кордоном Таку форму інтегрованої

корпоративної структури називають фінансово-промисловою групою (ФПГ) [3, 21].

ФПГ США. V США ФПГ виникли в умовах розвиненоГштшої- системи, ринку капіталу, іцо сформувався, широкого доступу як великих Інвесторів. так і дрібних вкладників до фондових інструментів^исокий_ рівень і темпи розвитку промисловості та конкурентне ринкове

середовище дозволили корпораціям ефективно рахунок емісії акцій. Банки при цьому відігравали допоміжну роль, виступаючи в ролі фінансових агентів і не брали участі в управлінні корпораціями. Цьому немало сприяло антимонопольне законодавство США, яке початково перешкоджало зростанню банківського капіталу з промисловим.

У США склались два основних види ТНК у формі ФПГ: ТНК, що сформувались навколо промислової корпорації, і ТНК, сформовані навколо банку.

ФПГ Німеччини. Особливістю структури німецької економіки^ значна роль банків та їх тісні зв'язки з нефінансовим сектором "(промисловість, торгівля, послуги, трансїїортУ ~

Виняткова роль банків визначається особливостями німецького законодавства, згідно з яким приватні інвестори не мають доступу на -фондові біржі, а купують і продають акції за допомогою посеред»икІІГ ~(ванків). Незалежні дрібні акціонери через високі трансакційні витрати -віддають перевагу не тримати в себе придбані акції, а депонувати їх~в~ ' ранку. Ііри цьому банк надає клієнту корпоративну інформацію про збори "акціонерів. Крім того, більшість приватних акціонерів надають перегійгу Па основі довіреності передавати банкові право голосування за" '^депонованими акціями (безкоштовна послуга німецьких ЬанШ): ■

Бнаслідок цього провідні банки Німеччини Щойче Банк. Дрезден Банк, Комерцбанк) на підставі власного волопіния акціями [іоніренпг.тай- на право голосування і акцій, що належать їхнім дочірнім інвестиційним компаніям, сконцентрували в своїх руках, великий студіці._кон;грааш над.. ЗДроі"ідними ВАТ Німеччини - понад 80% голосів на зборах представлено.. банками. Не дозволяє німецьким банкам вибирати членів спостережної _ряпи і причиячяти ініпну корінників підприємств.

Навколо цих банків були утворені великі горизонтально інтегровані фінансово-промислові об'єднання. При ньому на чопі ігрярхії г.тоітг, банк, з ним пов'язана група великих промислово-торговеч ь »иу к-пмпяній няяконо яких групується безліч великих і середніх фірм Огпбпипіг-лл ііімрчьь-иу СИПГ с взаємоучасть компаній в капіталі один одного (перехресне волопіння які ііямиї

ФПГ Японії. Основу економіки Японії на сьогодні складають шість найбільших ФПі : Міцубісі, Сумітомо, Міцуі, Фуджі, Даі Іші Каньо і Санва. Сукупний обсяг продажу шести груп-гігаитів становить близько 15 % ВНП країни.

Японські ФПГ являють собою неієрархічні структури_ з. перехресним володінням акціями. Основною ланкою японської групи_ компаній є один з основних банків. Група також включає в себе велику

торговельну компанію (торговий дім), страхове товариство, інвестиційну компанію і одне або декілька вертикально інтегрованих промислових об'єднань. Виробничі підприємства також пов'язані взаємною участю головного банку групи (кейрецу-фінансування).

3.7. Ут іч^і рва фпрмо арсашааци тик-

Під холдингом потрібно розуміти акціонерне товаристно, яке створюється з метою заволодіння контрольними пакетами акцій інших акціонерних товариств. Особливістю холдингів є те, що вони здійснюють фінансове управління [3, 5, 10].

При побудові внутрішньофірмової структури ТНК важливо не тільки створити мережу закордонних асоційованих в групу компаній, а об'єднати їх в єдину систему для вирішення стратегічних завдань фінансування і податкового планування [3, 211.

Якщо гюдаї и внутрішньофірмову структуру ТНК у вигляді піраміди, на вершині якої знаходиться головна материнська компанія - "мізковий" стратегічний центр ТНК, а фундаментом є спеціалізовані дочірні компанії різних сфер діяльності, то опосередкованою ланкою піраміди, ідо пов'язує материнську компанію з дочірніми підприємствами, якраз і будут ь посередницькі компанії-про»ідннкп.

Компанії-провідники контролюють фінансові трансакції між компаніями групи, через них здійснюються інвестиції по всій виутрішньофірмовій мережі, вони акумулюють, на своїх рахунках доходи ТНК та займаються їх розподілом. До сфери діяльності компаній-провідників належить також оперативне управління дочірніми компаніями нижчого рівня. Компанії-посе- редники можуть бути субхолдингами, фінансовими чи сервісними компаніями, а також поєднувати в собі ці види спеціалізації. Схематично внутрішньо- фірмову структуру управління ТНК можна подати у виг ляді рис. 3.16 [3, 21].

Кожна з компаній третього ярусу може мати свою власну розвинуту внутрішньофірмову структуру управління.

Діяльність компаній-провідників другого ярусу, зазвичай, є класичною формою офшорної діяльності і такі фірми створюються в країнах з низькими податками і податковими пільгами.

Офшорний бізнес - це фінансово-господарська діяльність, що здійснюється поза країною реєстрації і місцезнаходження компанії. Знаходячись в певній юрисдикції, компанія, яка займається офшорними операціями, всі свої угоди проводить лише з компаніями-резидентами третіх країн і не веде жодних операцій з резидентами офшорної зони.

Комгіанії-провідники, безпосередньо не пов'язані з виробничою, збутовою та іншими видами діяльності, можуть бути винесені за межі юрисдикції компаній 1-го і 3-го ярусів, в так звані юрисдикції офшор.

„Юрисдикції офшов,- країни, що допускають реєстрацію на своїй території компаній-провідників за умов, що їх діяльність не буде пов'язана з країною місцезнаходження, тобто всі доходи компанія буде отримувати поза юрисдикцією офшор та інвестуватись ці доходи будуть також в третіх країнах.

В основі законодавства більшості юрисдикцій офшор лежать норми англосаксонського права, які, зокрема, передбачають, що компанія оподатковується на всі свої доходи, отримані з різних джерел у різних країнах, в тій країні, де вона зареєстрована.

Мінімізація податків (мінімальні ставки податків на прибуток для компанії офшорного статусу) - основна суть створення компанії офшор. Коли компанія офшор починає здійснювати діяльність на території тієї країни, де вона зареєстрована, до доходів від цієї діяльност і, застосовуються ставки податків компаній-резидентів неофшорного профілю.

®

^ о

&

ю -і £) йДАЗ.