Отчет о прибылях и убытках (условный пример)

|

Наименование показателя |

Код |

За отчетный период |

За аналогичный период предыдущего года |

|

1 |

2 |

3 |

4 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

|

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

|

|

|

Валовая прибыль (сумма строк 010,020) |

029 |

|

|

|

Коммерческие расходы |

030 |

|

|

|

Управленческие расходы |

040 |

|

|

|

Прибыль (убыток) от продаж (сумма строк 029,030,040) |

050 |

|

|

|

Прочие доходы и расходы Проценты к получению |

060 |

|

|

|

Проценты к уплате |

070 |

|

|

|

Доходы от участия в других организациях |

080 |

|

|

|

Прочие доходы |

090 |

|

|

|

Прочие расходы |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль (убыток) до налогообложения (сумма строк 050,060,070,080,090,100) |

140 |

|

|

|

Отложенные налоговые активы |

141 |

|

|

|

Отложенные налоговые обязательства |

142 |

|

|

|

Текущий налог на прибыль |

150 |

|

|

|

Санкции в бюджет и иные платежи |

151 |

|

|

|

Списание отложенных налоговых обязательств |

152 |

|

|

|

Чистая прибыль (убыток) отчетного периода (сумма строк 140,141,142,150,151,152) |

190 |

|

|

|

СПРАВОЧНО: Постоянные налоговые обязательства (активы) |

200 |

|

|

|

Базовая прибыль (убыток) на акцию |

205 |

|

|

|

Разводненная прибыль (убыток) на акцию |

206 |

|

|

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции.

Прибыль от продаж определяется как разница между валовой прибылью и коммерческими (расходами по сбыту) и управленческими (общехозяйственными) расходами, если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности. Прибыль от продаж можно исчислить и другим способом: путем вычитания из выручки от продажи полной себестоимости реализованной продукции.

Прибыль (убыток) до налогообложения рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов.

Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей.

Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии.

Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разного уровня в виде налогов и других обязательных платежей.

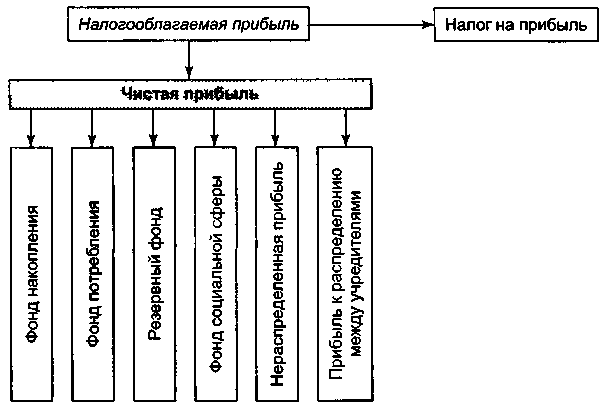

В соответствии с законодательством налогооблагаемая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

Распределение чистой прибыли предприятия в общем виде представлено на рис.

Рис. Распределение прибыли предприятия

|

Направления распределения чистой прибыли |

Характеристика |

|

Фонд накопления |

Направляется на производственное и социальное развитие (на расширение производства, погашение долгосрочных ссуд и процентов по ним, на прирост собственных оборотных средств, финансирование НИОКР, строительство и эксплуатацию объектов жилищного и социально-культурного назначения, проведение социально-культурных мероприятий). |

|

Фонд потребления |

Расходуется на оказание материальной помощи, единовременные поощрения за выполнение особо важных заданий, вознаграждения по итогам работы за год, установление дополнительных трудовых и социальных льгот (сверх предусмотренных законодательством). |

|

Резервный фонд |

Предназначен для компенсации рисков и других форс-мажорных затрат. |

|

Фонд социальной сферы |

Используется на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и т.д. |

|

Нераспределённая прибыль |

Присоединяется к уставному капиталу предприятия. |

|

Прибыль к распределению между учредителями |

В виде дивидендов распределяется между учредителями предприятия. |

К внешним факторам относятся:

-

природные условия,

-

государственное регулирование цен, тарифов, ставок по кредитам,

-

налоговые ставки,

-

соотношение спроса и предложения,

-

уровень конкурентоспособности,

-

ресурсное обеспечение и условия реализации продукции и пр.

Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные.

Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения:

-

объема средств и предметов труда,

-

финансовых ресурсов,

-

времени работы оборудования,

-

численности персонала,

-

фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через "качественные" изменения:

-

повышение производительности оборудования и его качества,

-

использование прогрессивных видов материалов и совершенствование технологии их обработки,

-

ускорение оборачиваемости оборотных средств,

-

повышение квалификации и производительности труда персонала,

-

снижение трудоемкости и материалоемкости продукции,

-

совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся:

-

природоохранная деятельность,

-

социальные условия,

-

снабженческо–сбытовая деятельность и др.

Все перечисленные факторы находятся в тесной взаимосвязи и взаимозависимости. На увеличение объема прибыли непосредственно влияют увеличение объема реализации продукции, работ, услуг (что тесно связано с ситуацией на рынке и объемами продаж) и снижение себестоимости.