-

Основные формы финансовых расчетов. Принципы организации наличных и безналичных расчетов.

Постулат Томаса Карлейля (английский публицист, историк, философ): «Наличные – не единственная связь человека с человеком».

В процессе функционирования органов управления и подразделений ГПС возникают различного рода расчеты.

Сумма всех платежей, совершенных предприятиями, организациями, в том числе и подразделениями пожарной охраны (в дальнейшем - предприятие), а также населением за определенный промежуток времени, представляют собой денежный оборот страны за данный период. По своей структуре денежный оборот подразделяется на две сферы: наличную и безналичную.

Налично-денежный оборот включает платежи, производимые наличными деньгами, и в основном связан с доходами и расходами населения. Основной частью денежного оборота является безналичный оборот, представляющий собой совокупность платежей, совершаемых путем безналичных перечислений по счетам плательщиков и получателей средств, зачета взаимных требований. Безналичный платежный оборот характерен тем, что полностью проходит через кредитные организации. Связь безналичного и налично-денежного оборотов проявляется в систематическом переходе денег из сферы безналичного в сферу налично-денежного оборота и обратно.

Система расчетов предприятий и организаций включает следующие основные элементы:

-

Наличные расчеты (ведение кассовых операций).

-

Безналичные расчеты и принципы их организации.

-

Открытие подразделениями пожарной охраны лицевых счетов в органах Федерального казначейства для осуществления расчетов.

-

Заключение договора банковского счета между банком и клиентом.

-

Различные формы безналичных расчетов.

Статьи 140, 861-885 Гражданского кодекса Российской Федерации предусматривают применение на территории Российской Федерации платежей в наличной и безналичной форме и раскрывают сущность основных форм безналичных расчетов. В настоящее время юридические лица вправе рассчитываться между собой наличными деньгами, если суммы по одной сделке не превышает 60 тысяч. рублей. Платежи между юридическими лицами сверх указанной суммы должны осуществляться в безналичном порядке.

Для регламентирования налично-денежного оборота в стране важное значение имеет утвержденный Советом директоров Центрального Банка России от 22 сентября 1993 года "Порядок ведения кассовых операций в Российской Федерации". Этот порядок применяется всеми предприятиями, объединениями, организациями и учреждениями (в дальнейшем предприятиями) независимо от организационно-правовых форм и сферы деятельности.

Кассовые операции - это операции, связанные с принятием, хранением, выдачей наличности кассами предприятий и организаций.

В Российской Федерации действуют следующие основные правила ведения кассовых операций:

-

Предприятия независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства на счетах в учреждениях банка.

-

Предприятия производят расчеты по своим обязательствам, как правило, в безналичном порядке через банки.

-

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

-

Наличные деньги, полученные предприятием в банках, должны расходоваться по целевому назначению.

-

Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. Лимит остатка денег в кассе устанавливается обслуживающим банком в размерах, необходимых для обеспечения нормальной работы предприятия с утра следующего дня с учетом среднедневной выручки и расхода наличных денег (кроме расходов на оплату труда и социально-трудовые выплаты), особенностей деятельности и режима его работы, порядка и сроков сдачи выручки в банк, а также необходимости ускорения оборачиваемости денег, своевременного поступления их в кассу банка, обеспечения сохранности и сокращения встречных перевозок денег. Для подразделений ГПС лимит кассы устанавливается органами федерального казначейства. При необходимости лимиты остатков касс пересматриваются. Отсутствие лимита определяется как нулевой лимит.

-

Предприятия должны сдавать в банк всю денежную наличность сверхустановленных лимитов остатка наличных денег в кассе в порядке и в сроки, согласованные с обслуживающими банками. Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятия связи для перечисления на счета в банках на основе заключенных договоров.

-

Предприятия могут хранить в своих кассах наличные деньги сверхустановленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендии не более 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных местностях, до 5 дней), включая день получения денег в банке.

-

Определены порядок приема и выдачи наличных денег, оформления кассовых документов. Прием наличных денег кассами предприятий осуществляется по приходным кассовым ордерам. Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Приходные и расходные кассовые ордера, а также документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером или лицами на это уполномоченными.

-

Банки обязаны систематически контролировать кассовую дисциплину своих клиентов с целью исключения злоупотреблений с излишками денег, сохранения налично-денежного оборота.

В Российской Федерации основным видом денежных расчетов являются безналичные расчеты. Безналичные расчеты - это денежные расчеты путем записи по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты могут осуществляться с лицевого, расчетного, текущего, бюджетного счетов, счета финансирования капитальных вложений, текущего валютного счета, корреспондентского счета банка.

Органам управления и подразделениям ГПС открываются бюджетные счета. Владельцы бюджетных счетов могут распоряжаться средствами на счете в строгом соответствии со сметой, утвержденной вышестоящей организацией.

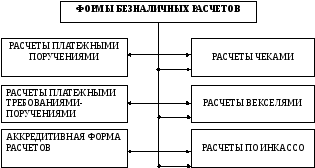

На рис.2 представлена схема основных форм безналичных расчетов.

Рис. 2. Формы безналичных расчетов

Формы расчетов - это урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций. Безналичные расчеты осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. В соответствии с действующим законодательством в современных условиях используются следующие формы безналичных расчетов: платежные поручения, платежные требования-поручения, аккредитивы, чеки, векселя, расчеты по инкассо.

Формы расчетов между плательщиком и получателем определяются ими самими в хозяйственных договорах.

Расчеты платежными поручениями - форма безналичных расчетов, при которой плательщик представляет в обслуживающее его учреждение банка расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя средств в срок, предусмотренный законом или установленный в соответствии с ним, в этом или ином банке. Поручение плательщика исполняется банком при наличии средств на его счете.

Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются следующие операции по расчетам:

- за полученные товары и оказанные услуги;

- для платежей в порядке предварительной оплаты товаров и услуг;

- перечисления платежей в бюджет;

- для погашения кредиторской задолженности;

- по оплате арендной платы, коммунальных услуг и т.п.

На рис.3 представлен документооборот при расчетах платежными поручениями

Рис. 3. Схема документооборота при расчетах платежными поручениями:

1 - отгрузка продукции, оказание услуг, выполнение работ;

2 - предъявление в банк платежного поручения на перечисление средств поставщику;

3 - выписка с расчетного счета о списании суммы со счета плательщика;

4 - направление платежного поручения из банка плательщика в учреждение банка, обслуживающее получателя;

5 - выписка с расчетного счета поставщика о зачислении суммы

В последнее время получила распространение введенная в середине 1990 года форма расчетов - расчеты платежными требованиями-поручениями. Платежное требование-поручение представляет собой требование поставщика (получателя денег) к покупателю (плательщику) оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в 3-х экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений на инкассо (в банке поставщика).

Инкассо – это банковская операция, посредством которой банка по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов.

Расчеты по инкассо согласно ст. 874, 875 Гражданского кодекса Российской Федерации предусматривают расчеты по инкассо, исполнение инкассового поручения. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа. Эти расчеты осуществляются на основе инкассового поручения получателя платежа. Инкассовое поручение может быть оформлено с помощью различных расчетных документов, а также иным способом (чек, вексель). Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение

Рис.4 иллюстрирует документооборот при расчетах платежными поручениями-требованиями.

ПОСТАВЩИК- ПОЛУЧАТЕЛЬ ПОКУПАТЕЛЬ- ПЛАТЕЛЬЩИК БАНК ПОСТАВЩИКА

БАНК ПОКУПАТЕЛЯ

1 4 3 6 2

5

Рис.4. Схема документооборота при расчетах платежными требованиями поручениями:

1 - отгрузка продукции, оказание услуг, выполнение работ;

2 - выписка комплекта платежных требований-поручений и пересылка его вместе с отгрузочными документами в банк плательщика;

3 - передача банком-плательщиком полученных документов для акцепта покупателя;

4 - возврат платежных требований-поручений с акцептом;

5 - направление документов из банка плательщика в учреждение банка, обслуживающего получателя;

6 - выписка с расчетного счета получателя о зачислении суммы

Аккредитивная форма расчетов.

Аккредитив – это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов. Аккредитивная форма расчетов используется только в иногороднем обороте. Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется осуществить по указанию клиента одно из следующих действий: а) произвести платеж третьему лицу; б) оплатить переводной вексель; в) акцептовать его; г) учесть вексель против представления получателем документов, определенных условиями аккредитива.

Документооборот при расчетах по аккредитиву изображен на рис. 5.

ПОСТАВЩИК- ПОЛУЧАТЕЛЬ ПОКУПАТЕЛЬ- ПЛАТЕЛЬЩИК ИСПОЛНЯЮЩИЙ БАНК

БАНК-ЭМИТЕНТ

4 2 1 3 5

РАСЧЕТНЫЙ

СЧЕТ АККРЕДИТИВ

6

Рис. 5. Схема документооборота при расчетах по аккредитиву:

1-представление заявления банку-эмитенту о выставлении аккредитива;

2-перечисление банком с расчетного счета плательщика денег на отдельный аккредитивный счет в исполняющем банке;

3-уведомление банком поставщика об открытии аккредитива;

4-отгрузка поставщиком товаров покупателю (выполнение работ);

5-передача поставщиком документов, подтверждающих отгрузку товаров;

6-проверка банком документов (реестра счетов и др.) и перечисление средств с аккредитива на расчетный счет поставщика

Расчеты чеками. В соответствии со статьей 877 Гражданского кодекса Российской Федерации чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в чеке суммы чекодержателю или по его приказу. Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банка, например на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т.д.

Расчетные чеки – это чеки, применяемые для безналичных расчетов. Расчетный чек – это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляется чек в свой банк для оплаты. Согласно последних указаний Центробанка РФ чеки могут применяться лишь при одногородних (местных) расчетах и только юридическими лицами.

Схематически документооборот при расчетах чеками изображен на рис.6.

Рис. 6. Схема документооборота при расчетах чеками:

1 - заполнение покупателем заявления на получение чековой книжки, а также платежного поручения для депонирования средств и передачи их в банк;

2 - депонирование средств в банке покупателя с расчетного счета на депозит;

3 - выдача плательщику чековой книжки или чеков;

4 - отгрузка товарно-материальных ценностей, выполнение работ, оказание услуг;

5 - выписка чека плательщиком и передача его поставщику в момент получения товара, выполнения работ и т.п.;

6 - передача поставщиком полученных чеков своему банку для взыскания денег с плательщика;

7 - передача документов банку плательщика для оплаты;

8 - перечисление средств банком-плательщиком в банк поставщика

Расчеты векселями. Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя.

В соответствии со статьей 143 Гражданского кодекса Российской Федерации вексель - это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя либо иного, указанного в нем плательщика, выплатить векселедержателю, при наступлении предусмотренного векселем срока, предусмотренную сумму.

Закон различает два основных вида векселей: простые и переводные.

Простой вексель (соло-вексель) представляет собой письменный документы, содержащий простое и ничем не обусловленной обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

Переводной вексель (тратта) – это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи (индоссамента). Передача векселя по индоссаменту означает передачу вместе с векселем другом лицу и права на получение им платежа по данному векселю. Векселедержатель на оборотной стороне векселя либо на добавочном листе (аллонже) пишет слова: «платите приказу» или «платите вместо меня (нас)» с указанием того, к кому переходит платеж.

На рис. 7 представлена схема расчета векселями.

Рис. 7. Схема, отражающая содержание и движение простого векселя:

1 - отгрузка товаров, выполнение услуг кредитором;

2 - выписка векселедателем простого векселя.

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставка материальных ценностей и оказанием услуг, завершаются денежными расчетами. Организация денежных расчетов с использованием безналичным денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичным расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.