Глава 2. Балансы основных фондов

Балансы основных фондов характеризуют движение основных фондов за год, строятся по полной и остаточной стоимости. Ниже приведена схема баланса основных фондов, отражающее движение основных фондов:

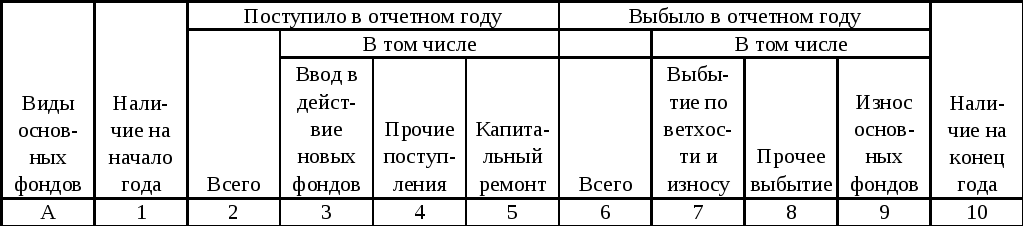

Схема баланса основных фондов по балансовой стоимости

|

Виды основ-ных фондов |

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Нали-чие на конец года |

||||

|

Всего |

В том числе |

Всего |

В том числе |

|||||

|

Ввод в дейст-вие новых фондов |

Прочие поступ-ления |

Выбы-тие по ветхос-ти и износу |

Прочее выбы-тие |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Балансовая стоимость основных фондов на конец года определяется следующим образом:

Фк = Фн + П – В,

где

-

Фк, Фн – балансовая стоимость основных фондов соответственно на конец и начало года;

-

П – балансовая стоимость поступивших в течение года основных фондов;

-

В – балансовая стоимость выбывших в течение года основных фондов.

Схема баланса основных фондов по остаточной стоимости (первоначальной или восстановительной за вычетом износа) [2]

Остаточная стоимость основных фондов на конец года определяется по формуле:

Фо.к. = Фо.н. + По + К – Во – И,

где

-

Фо.к., Фо.н. – остаточная стоимость основных фондов соответственно на конец и начало года;

-

По – поступление основных фондов за год по остаточной стоимости. При этом остаточная стоимость введенных новых основных фондов равняется их полной первоначальной стоимости;

-

К – стоимость произведенного капитального ремонта;

-

Во – остаточная стоимость выбывших основных фондов за год;

-

И – сумма износа основных фондов за год, равняется годовой сумме начисленной амортизации.

На основе данных балансовой и остаточной стоимости определяются показатели, характеризующие состояние и движение основных фондов.

Показатели, характеризующие движение основных фондов.

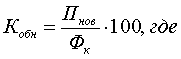

-

Коэффициент обновления (Кобн) характеризует долю новых основных фондов в балансовой стоимости основных фондов на конец года.

Пнов – стоимость введенных новых основных фондов.

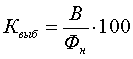

-

Коэффициент выбытия (Квыб) характеризует долю выбывших основных фондов из наличных на начало года по балансовой стоимости:

-

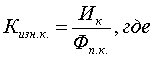

Коэффициент износа (Кизн) характеризует степень износа основных фондов на момент времени (на начало и конец года)

-

Коэффициент годности (Кгодн) характеризует степень годности основных фондов:

-

Коэффициент износа и годности взаимосвязаны:

Кизн + Кгодн = 100 %

В анализе основных фондов при расчете ряда показателей необходима среднегодовая величина стоимости основных фондов, которая определяется по формуле средней хронологической.

Пример:

Дано:

По отрасли промышленности имеются следующие данные за год: млн. руб.

1. Основные фонды по стоимости с учетом износа на начало года = 89000

2. Сумма износа основных фондов на начало года = 41000

3. Введено в действие новых основных фондов за год = 40000

4. Выбыло основных фондов в течение года по полной стоимости = 18000

5. Остаточная стоимость выбывших фондов =1800

6. Общая годовая сумма амортизации = 16000

Определите:

1. Полную стоимость основных фондов на начало и конец года;

2. Остаточную стоимость основных фондов на начало и конец года;

3. Коэффициенты износа и годности основных фондов на начало и конец года;

4. Коэффициент обновления основных фондов за год.

Решение:

1. Полная стоимость основных фондов на начало года (Фп.н.):

Фп.н = Фо.н + Ин , где

Фо.н – остаточная стоимость основных фондов на начало года;

Ин – сумма износа основных фондов на начало года.

Фп.н = 89000+41000 = 130000 (млн. руб.)

2. Полная стоимость основных фондов на конец года (Фп.к):

Фп.к = Фп.н + Пп – Вп , где

Пп – поступление основных фондов по полной стоимости;

Вп – выбытие основных фондов по полной стоимости;

Фп.к = 130000+40000 – 18000 = 152000 (млн. руб.)

3. Остаточная стоимость основных фондов на конец года (Фо.к):

Фо.к = Фо.н + По – Во – А , где

По – поступление основных фондов по остаточной стоимости;

Во – выбытие основных фондов по остаточной стоимости;

А – годовая сумма амортизации;

Фо.к =89000 + 40000 – 1800 – 16000 = 111200 (млн. руб.)

4. Коэффициент износа основных фондов:

а) на начало года (Кизн.н.):

б) на конец года (Кизн.к.):

Ик – сумма износа основных фондов на конец года;

Ик = Фп.к – Фо.к = 152000 – 111200 = 40800 (млн. руб.)

5. Коэффициент годности основных фондов:

а) на начало года (Кгодн.н.):

б) на конец года (Кгодн.к.):

6. Проверим правильность расчетов через взаимосвязь показателей:

Кизн.н. + Кгодн.н = 100 %

а) на начало года:

Кизн.н. + Кгодн.н. = 31,54% + 68,46% = 100,0%

б) на конец года:

Кизн.к. + Кгодн.к = 36,84% + 73,16% = 100,0%

7. Коэффициент обновления основных фондов за год: (Кобн):