Раздел 4. Анализ финансового состояния «Первой Грузовой компании»

Проведенный анализ общей структуры баланса (раздел 1) и анализ текущих активов (раздел 2) составляет базу для оценки финансового состояния предприятия.

Оценка финансового состояния предприятия может осуществляться на краткосрочную, среднесрочную и долгосрочную перспективу. Вне зависимости от временного периода она будет определяться структурой баланса, соответствием между структурой источников финансирования компании и направлениями их использования. В краткосрочном периоде финансовое состояние предприятия характеризуется показателями платежеспособности, в среднесрочном – показателями ликвидности, в долгосрочном – финансовой устойчивости.

Ликвидность компании характеризует ее способность погашать свои обязательства в среднесрочной перспективе. Степень ликвидности определяется как общим соотношением текущих активов и текущих пассивов компании (т.е. наиболее ликвидной части активов и обязательств компании, которые должны быть погашены в ближайшее время), так и отдельных их элементов.

Для оценки ликвидности баланса предлагается рассчитать следующие коэффициенты:

Где 2007 год?

Показатели ликвидности и финансовой устойчивости (в долях)

Таблица 4.1.

|

Наименование показателей |

2008г. |

2009г. |

2010г. |

Нормативное значение |

||||

|

Показатели ликвидности |

|

|||||||

|

К общей ликвидности |

10,00 |

1,34 |

2,40 |

От 1 до 2 |

||||

|

К срочной ликвидности |

10,00 |

1,18 |

1,86 |

>1 |

||||

|

10,00 |

1,33 |

2,25 |

||||||

|

К абсолютной ликвидности |

2,58 |

0,02 |

0,81 |

>0.2 |

||||

|

Показатели финансовой устойчивости |

|

|||||||

|

Доля собственного капитала в общей сумме пассивов компании |

98% |

89% |

85% |

50% |

||||

|

К автономии |

0,00 |

0,00 |

0,03 |

|

||||

|

К маневренности |

0,14 |

0,04 |

0,15 |

|

||||

|

Доля собственных источников в финансировании оборотного капитала компании |

90% |

86% |

58% |

|

||||

-

Коэффициент общей ликвидности определяется как отношение текущих активов к текущим пассивам компании. Нормативное значение показателя: от 1 до 2. Соотношение активов и пассивов компании представлены на рис. 4.1.

Рис.4.1. Соотношение активов и пассивов ОАО «Первой Грузовой компании», тыс. руб.

За анализируемый период показатель общей ликвидности находится в пределах нормативного значения от 1 до 2 только в 2009 г. В 2008 и 2010гг. значение данного показателя оказалось больше 1. На протяжении рассматриваемого периода с 2008г. по 2010гг. прослеживалась тенденция к снижению показателя общей ликвидности и лишь в 2010г. этот показатель увеличился на 1,06 по сравнению с 2009г.

Тенденцию к снижению можно объяснить тем, что подавляющее большинство в текущих активах занимают материально-производственные запасы, а это низколиквидные элементы. ( у вас % запасов 2008-2010: 0,01 1,36 6,15%, какое это большинство?) И тем, что текущие пассивы росли более высокими темпами, чем текущие активы. Если этот показатель меньше единицы, оборотных активов недостаточно для покрытия краткосрочных обязательств. Зачем это писать в выводе, если у вас он больше 1?

Рис.4.2. Коэффициент общей ликвидности ОАО «Первой Грузовой компании»

-

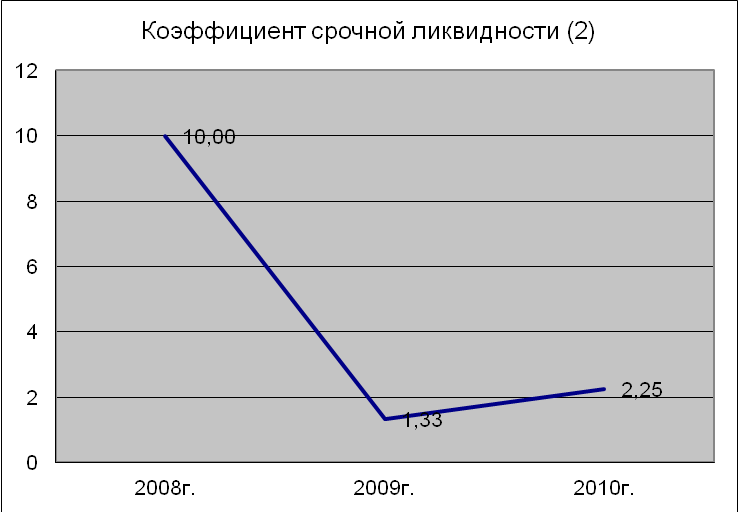

Коэффициент быстрой (срочной) ликвидности, как отношение текущих активов за вычетом запасов к текущим пассивам. Нормативное значение показателя: более 1. Этот показатель более жесткий, так как при его расчете из текущих активов убирается их самый неликвидный элемент – запасы.

Рис.4.3. Коэффициент срочной ликвидности ОАО «Первой Грузовой компании»

Представлены два варианта расчета коэффициента срочной ликвидности. Первый – общепринятый, текущие активы в нем уменьшены на величину запасов. Второй – только денежные средства и дебиторская задолженность – наиболее ликвидные элементы.

Коэффициент в 2007 году равен 10, в 2010 2,25.Вывод?

Рис.4.4. Коэффициент срочной ликвидности ОАО «Первой Грузовой компании»

Во втором варианте коэффициенты срочной ликвидности так же не совпадают с нормативными значениями. Это связано с увеличением кредиторской задолженности и появлением новых статей в пассиве баланса, таких как «обязательства перед клиентами» и «Авансы, полученные за перевозку». ?

3. Коэффициент абсолютной ликвидности, ? как отношение суммы денежных средств компании к общей сумме текущих пассивов. Нормативное значение показателя: более 0,2. Данный коэффициент показывает, какую часть своих краткосрочных обязательств компания может погасить немедленно, то есть характеризует платежеспособность компании.

В 2008 и 2010гг. этот коэффициент попал в рамки нормативного значения и составил 2,58 и 0,81. Это связано с высоким увеличением денежных средств в текущих активах по сравнению с 2008г.

А в 2009г. коэффициент абсолютной ликвидности находится ниже нормы. Это связано с большими размерами текущих пассивов.

Рис.4.5. Коэффициент абсолютной ликвидности ОАО «Первой Грузовой компании», %

Где теоритический материал по фин. устойчивости?

4. Коэффициент автономии рассчитывается как отношение заемных средств (долгосрочных и краткосрочных) к собственным и показывает, какое количество заемных источников приходится на каждый рубль собственного капитала.

На увеличение этого коэффициента повлияло увеличение суммы краткосрочных заемных средств и рост кредиторской задолженности.

Рис.4.6. Коэффициент автономии ОАО «Первой Грузовой компании», %

В 2008-2009 не 0!

Вывод?

5. Коэффициент маневренности рассчитывается по следующей формуле:

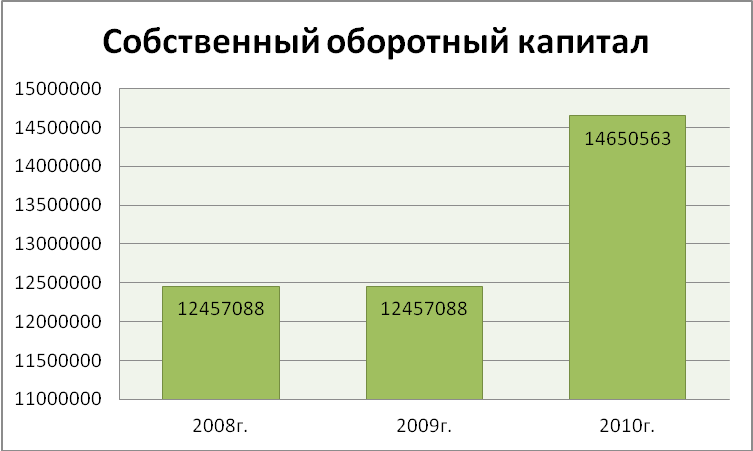

Kманевр. = (СК + ДЗС – ПА) / СК = СОК / СК, где СК – собственный капитал; ДЗС – долгосрочные заемные средства; ПА – постоянные активы; СОК – собственный оборотный капитал. На рис. 4.6. представлен собственный оборотный капитал компании.

Рис.4.7. Собственный оборотный капитал ОАО «Первой Грузовой компании», тыс. руб.

Коэффициент маневренности показывает, какую часть собственного капитала компания в состоянии направить на финансирование текущих активов. Чем больше значение этого показателя, тем выше финансовая устойчивость компании.

Рис.4.8. Коэффициент маневренности ОАО «Первой Грузовой компании», %

Вывод?

Собственный оборотный капитал используется и при определении доли собственных источников в финансировании оборотного капитала компании. Этот показатель рассчитывается как отношение собственного оборотного капитала к оборотному капиталу.

Рис.4.9. Доля собственных источников финансирования ОАО «Первой Грузовой компании», %

Доля собственных источников в финансировании оборотного капитала компании в 2008 составила 90%, в 2009 86% и в 2010 году 58%.Вывод?

Общий вывод по разделу?