Структура текущих активов по годам, %

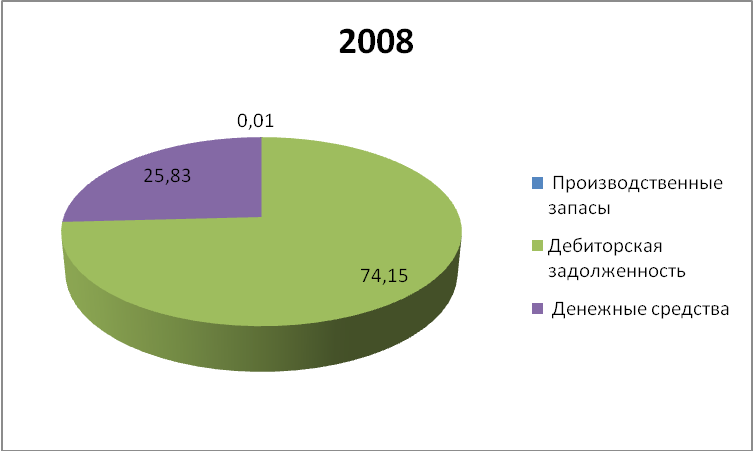

Рис.3.8. Структура текущих активов ОАО «Первой Грузовой компании» за 2008 год

Рис.3.9. Структура текущих активов ОАО «Первой Грузовой компании» за 2009 год

Из диаграмм, представленных на рис.3. 8. и 3.9 , видно, что в 2009 году произошло следующее изменение статей структуры текущих активов: МПЗ увеличились на 1,35%, НДС – увеличился на 11,26%, дебиторская задолженность увеличилась на 11,14%, денежные средства уменьшились на 24,43%.

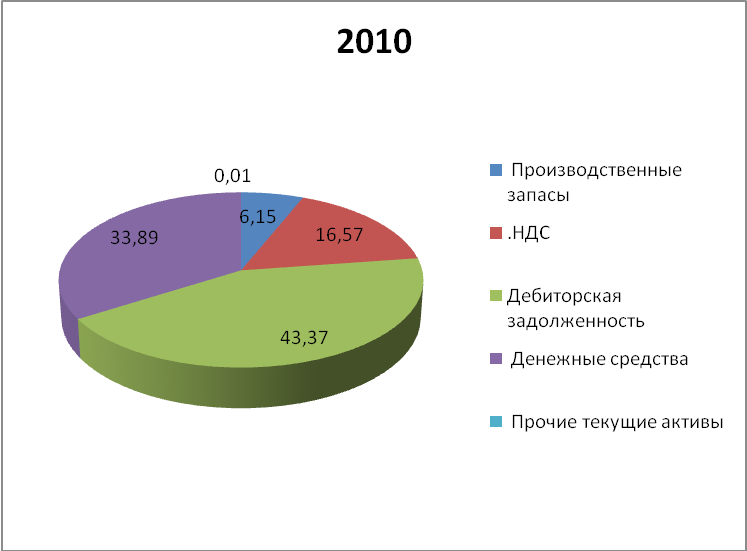

Рис.3.10. Структура текущих активов ОАО «Первой Грузовой компании» за 2010 год

В 2010 году, по сравнению с 2009, структура текущих активов изменилась следующим образом: МПЗ увеличились на 4,79%, НДС – увеличился на 5,31%, дебиторская задолженность уменьшилась на 41,92%, денежные средства увеличились на 32,49%.

Анализ оборачиваемости оборотных средств

Таблица 3.5.

|

|

2007 |

2008 |

2009 |

2010 |

|

Выручка, (тыс.руб.) |

3 535 415 |

51 233 656 |

71 466 752 |

97 148 013 |

|

Среднегодовая стоимость оборотных средств, (тыс.руб.) |

13 840 637 |

14 194 132,5 |

19 824575,5 |

28 929 653,5 |

|

Коэффициент оборачиваемости (раз) |

0,26 |

3,61 |

3,60 |

3,36 |

|

Период оборачиваемости (дни) |

1429 |

101 |

101 |

109 |

Для определения тенденций оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости: как отношение выручки от реализации продукции к среднегодовой стоимости оборотных средств предприятия.

Коэффициент оборачиваемости характеризует число оборотов, совершенное каждым рублем, вложенным в оборотные средства за период времени Т (360 дней).

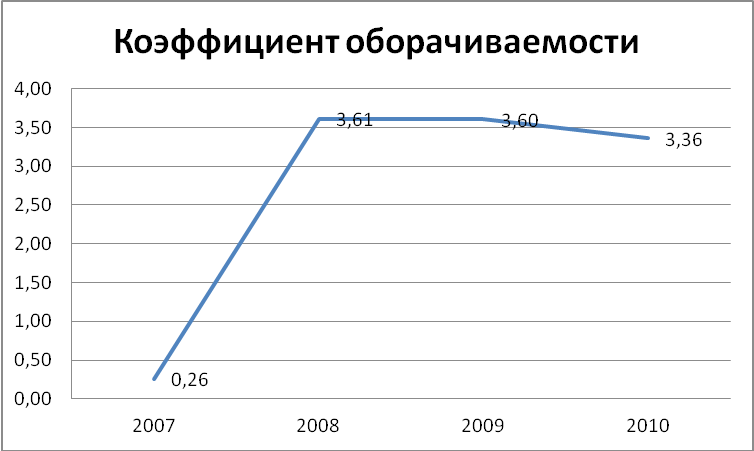

Рис.3.11. Коэффициент оборачиваемости ОАО «Первой Грузовой компании», %

В 2007 г. Коб был равен 0,26; в 2008 – 3,61; в 2009 снизился до 3,6; в 2010 г. Составил 3,36. Сокращение Коб в 2009 г. негативно для компании, т.к. повышение эффективности использования оборотных средств связано с ускорением их оборачиваемости. Снижение произошло в связи с более быстрыми темпами роста среднегодовой стоимости оборотного капитала, чем выручки.

Рис.3.12. Динамика стоимости оборотных средств ОАО «Первой Грузовой компании», тыс. руб.

Рис.3.13. Динамика выручки ОАО «Первой Грузовой компании», тыс. руб.

Период оборота текущих активов в днях. Он определяется как отношение среднегодовой стоимости оборотных средств предприятия к выручке от реализации продукции, умноженное на 365 дней.

С 2007 по 2008 гг. период оборачиваемости уменьшился на 1328 дней (компания работала в 2007 г. не весь год, так что нужно использовать кол-во дней существования компании), в 2008 г и 2009 не менялся, а в 2010 снизился, но незначительно.

3.2.1. Модель финансирования оборотных фондов

Размеры оборотного капитала, используемого компанией подвержены определенным внутригодовым колебаниям, которые связаны с сезонным характером как производства и потребления товаров, работ и услуг, так и более значительными колебаниями деловой активности. Несмотря на эти колебания, можно выделить некоторое минимальное значение оборотного капитала, которое используется в течение всего анализируемого периода времени. Эту часть оборотного капитала принято называть постоянной, которая на определенные периоды времени дополняется, так называемой, переменной или варьирующей частью. Таким образом

ОК =пч ОК + вч ОК,

где ОК – оборотный капитал,

пч ОК – постоянная часть оборотного капитала,

вч ОК – варьирующая часть оборотного капитала.

В практике финансового планирования можно выделить следующие стратегии финансирования оборотного капитала: идеальную, агрессивную, компромиссную, консервативную. Они различаются между собой структурой источников финансирования оборотного капитала.

1. Идеальная модель. Идеальная модель предполагает выполнение следующих условий:

ДП = ПА,

ЧОК = 0,

где ДП (долгосрочные пассивы) равны собственному капиталу плюс долгосрочные заемные средства, ДП = СК +ДЗС; ЧОК (чистый оборотный капитал) представляет собой разницу между оборотным капиталом и краткосрочными заемными средствами ЧОК = ОК – КЗС.

Таким образом, в данной модели за счет долгосрочных источников финансирования (которые, как известно, являются более надежными, но более дорогими, чем краткосрочные), покрываются только постоянные (внеоборотные активы). Весь оборотный капитал финансируется только за счет краткосрочных источников, что представляется очень рискованным. Поэтому данная модель считается неприменимой на практике, в силу характерной для нее высокой степенью риска потери ликвидности.

Все применимые на практике модели объединяет то обстоятельство, что, по крайней мере, постоянная часть оборотного капитала финансируется в них за счет долгосрочных пассивов.

2. Агрессивная модель предполагает выполнение следующих равенств:

ДП = ПА + пч ОК,

ЧОК = пч ОК.

Моделей 4, где еще 2?

По анализу, именно к агрессивной модели больше всего приближена компания ОАО «ПГК». Почему?

Таблица 3.6.

|

|

2008 |

2009 |

2010 |

|

ЧОК, тыс.руб. |

12 457 088 |

3 730 807 |

14 650 563 |

|

пчОК = Дебиторская задолженность + Денежные средства, тыс.руб. |

13 838 538 |

12 611 658 |

19 395 187 |

Где 2007 год?

Т.к. компания не поводила переоценку, то можно воспользоваться периодами от 31 декабря до 31 декабря (например 2009 и 2010 годов) для получения нужных вам данных. Меньшая из этих двух точек измерения будет постоянной частью, а разница между максимальной и минимальной составляющими будет соответственно варьирующеюся частью.

пчОК ≠ Дебиторская задолженность + Денежные средства,

Это означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности.

Вот же они. Почему в конце?

3. Компромиссная модель финансирования оборотного капитала предполагает, что за счет долгосрочных источников финансируются не только постоянные активы и постоянная часть оборотного капитала, но и половина его вариационной части, то есть

ДП = ПА + пч ОК + ½ вч ОК,

ЧОК = пч ОК + ½ вч ОК.

Эта модель отличается от предыдущей меньшей степенью риска потери ликвидности, но более дорогими источниками финансирования оборотного капитала.

4. Консервативная модель самая надежная из всех вышерассмотренных, так как не предполагает использования краткосрочных источников финансирования. И постоянные активы, и оборотный капитал финансируются только за счет долгосрочных пассивов. Следовательно,

ДП = ПА + ОК,

ЧОК = ОК.