Цены на зерно (внутренние и мировые), долл. За тонну

В июне продолжает замедляться рост цен на гречиху – прирост на 1,4% (в мае – на 4,4%, с начала года – на 37,7%). Второй месяц подряд снижаются цены: на картофель – в июне – на 1,3% (за май-июнь – снижение на 4,1%, с начала года – прирост на 18,0%); на овощи – на 15,3% (за март-июнь – снижение на 28,8%, с начала года – на 11,8%), что обусловлено ростом объемов более дешевого импорта на фоне укрепления курса рубля.

В животноводстве в первом полугодии цены снизились на 4,5%, причем незначительный рост цен наблюдался с марта по апрель – на 1,6%, а с мая началось снижение цен – за май-июнь – на 6,7% (в июне - на 3,3%), что обусловлено относительной стабилизацией мировых цен на мясо.

Цены на птицу снизились за январь-июнь на 1,3%, в июне – на 0,1%, что обусловлено высокой насыщенностью рынка птицы. На КРС рост цен составил 12,3% (в июне – на 0,3%), что во многом обусловлено общемировыми тенденциями сокращения производства мяса крупного рогатого скота. На свинину в первом полугодии цены выросли на 4,7% (в июне – на 1,2%). В связи с сезонным ростом производства в июне отмечено снижение цен на молоко – на 5,3% (с начала года – на 8,6%), на яйца – на 18,3% (-30,6%).

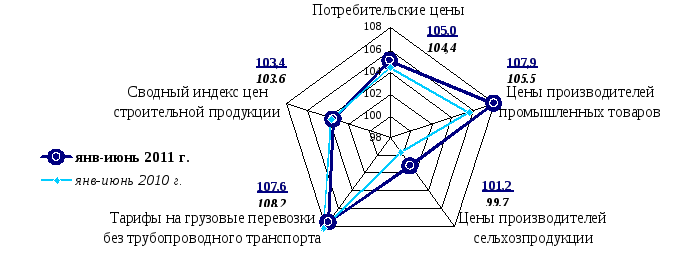

В капитальном строительстве в первом полугодии рост цен составил 3,4%, в том числе в июне – 0,1%. На строительно-монтажные работы в цены выросли на 3,0% (в июне – на 0,2%) в связи с увеличением объемов строительства.

В январе-июне наблюдался рост цен на грузовые перевозки автомобильным транспортом – на 7,8% (в июне – на 0,7%), авиационным транспортом – прирост на 15,9% (в июне цены стабильны). Тарифы на грузовые перевозки морским транспортом в первом полугодии росли умеренно – на 1,3%, а в июне отмечено снижение – на 1,0%. На железнодорожные перевозки грузов, осуществляемые ОАО «РЖД», тарифы повышены с января 2011 года на 8 процентов.

Динамика цен в отдельных секторах экономики. Прирост цен в % за период

Динамика денежно-кредитных показателей

На протяжении первых пяти месяцев текущего года наблюдалось постепенное сокращение годовых темпов прироста денежной массы в национальном определении (денежного агрегата М2): с 31,1% по состоянию на 1 января текущего года до 22,6% на 1 июня. Объем денежного агрегата М2 по состоянию на 01.06.2011 составил 20 188,7 млрд. рублей, увеличившись за пять месяцев текущего года на 0,9% (в январе-мае 2010 года – прирост на 7,9 процента). В реальном выражении денежная масса за первые пять месяцев с начала текущего года сократилась на 3,7%, тогда как в январе-мае годом ранее отмечалось увеличение на 3,7 процента.

В структуре рублевой денежной массы доля наличных денег в обращении уменьшилась за январь-май 2011 года на 0,2 процентного пункта до 25,1%, что стало следствием опережающего роста безналичной составляющей М2 (прирост наличных денег составил 0,2%, рублевых депозитов – 1,1 процента). Доля срочных депозитов нефинансовых и финансовых (кроме кредитных) организаций (далее – организации) и населения в объеме денежного агрегата М2 за январь-май текущего года увеличилась на 1,9 процентного пункта – до 47,5% по состоянию на 1 июня. Указанные тенденции с определенным лагом будут способствовать ограничению инфляционных рисков, обусловленных действием монетарных факторов.

Снижение реальных располагаемых денежных доходов населения, а также ставок по рублевым депозитам в условиях высокой инфляции (что предопределило устойчиво отрицательную доходность в реальном выражении на уровне 4,2-4,5%1) стало фактором замедления темпов роста вкладов населения в национальной валюте: в январе-мае 2011 года их прирост составил 5,9% по сравнению с 15,9% за аналогичный период годом ранее. За первые пять месяцев 2011 года прирост срочных депозитов населения в национальной валюте составил 7,7%, объем вкладов до востребования снизился на 1,1 процента.

Объем депозитов организаций в национальной валюте в январе-мае текущего года снизился на 4,5% (в январе-мае 2010 года – прирост на 1,9 процента). Срочные рублевые депозиты организаций и остатки средств на их текущих и расчетных счетах в национальной валюте за пять месяцев текущего года сократились на 1,2% и 6,6% соответственно; удельный вес срочных депозитов в структуре рублевых депозитов организаций возрос с 39,5% до 40,9 процента.

Объем привлеченных кредитными организациями средств в иностранной валюте в долларовом эквиваленте за январь-май 2011 года возрос на 10,2%, что свидетельствует об изменении предпочтений экономических субъектов в пользу валютных активов в условиях стабильно отрицательной доходности рублевых депозитов в реальном выражении и сохраняющейся неопределенности в отношении курсовых ожиданий. При этом объем валютных вкладов населения увеличился на 7,4%, а депозитов организаций – на 13,3% (за январь-май 2010 года – сокращение на 10,8% и 0,9% соответственно).

По данным Банка России о движении наличной иностранной валюты через уполномоченные банки, в январе-мае 2011 года на внутреннем валютном рынке сохранился чистый спрос населения на наличную иностранную валюту в объеме 0,6 млрд. долларов США.

По предварительным данным, темп прироста широкой денежной массы за первые пять месяцев текущего года составил 1,0% (по сравнению с ростом на 5,3% за аналогичный период 2010 года) и оказался выше темпов прироста агрегата М2. Рост широкой денежной массы в январе-мае 2011 года сопровождался приростом чистых иностранных активов банковской системы на 2,6%, кредита банков реальному сектору экономики на 6,7% и снижением чистых требований к органам государственного управления на 48,8 процента.

Объем денежной базы в широком определении, характеризующей денежное предложение со стороны органов денежно-кредитного регулирования, за январь-июнь 2011 года сократился на 9,5% (в том же периоде 2010 года наблюдался его рост на 11,3 процента). Совокупные банковские резервы кредитных организаций за январь-июнь 2011 года сократились на 0,9 трлн. рублей, или на 28,9%, в том числе задолженность по облигациям Банка России сократилась на 0,6 трлн. рублей (в июне состоялось погашение ОБР на сумму 0,4 трлн. рублей), объем депозитов кредитных организаций в Банке России – на 0,1 трлн. рублей, остатки средств на корреспондентских счетах кредитных организаций в Банке России – на 0,2 трлн. рублей. При этом вследствие повышения нормативов обязательных резервов сумма средств, депонированных кредитными организациями на счетах обязательных резервов в Банке России, возросла на 0,1 трлн. рублей.

Уменьшение объема свободной банковской ликвидности, обусловленное наряду с повышением нормативов обязательных резервов существенным ростом остатков средств на счетах расширенного правительства в Банке России, оказали влияние на рост краткосрочных ставок рынка межбанковских кредитов. Среднедневная ставка MIACR по однодневным рублевым кредитам увеличилась с 2,71% годовых в январе 2011 года до 3,71% годовых в июне.

Стабильная ситуация на внутреннем валютном рынке в I полугодии текущего года и достаточный объем рублевой ликвидности в банковском секторе привели к снижению в текущем году спроса кредитных организаций на инструменты рефинансирования. Средний дневной объем операций Банка России по предоставлению ликвидности в январе-июне 2011 года составлял 1,8 млрд. рублей против 20,5 млрд. рублей в среднем за аналогичный период годом ранее.

Валовой кредит Банка России кредитным организациям за I полугодие 2011 года сократился на 13,5 млрд. рублей, в том числе задолженность кредитных организаций по кредитам, обеспеченным ценными бумагами из Ломбардного списка Банка России, нерыночными активами или поручительствами, сократилась на 12,7 млрд. рублей, по операциям прямого РЕПО – на 0,8 млрд. рублей. В целях обеспечения бесперебойного функционирования платежной системы Банк России ежедневно предоставлял кредитным организациям внутридневные кредиты, среднедневной объем которых в июне 2011 года составил 143,0 млрд. рублей (135,42 млрд. рублей в среднем в январе-июне).

В июне Совет директоров Банка России принял решение оставить без изменения уровень ставки рефинансирования и процентных ставок по операциям Банка России. Указанное решение принято на основе оценки инфляционных рисков и рисков для устойчивости экономического роста, в том числе обусловленных сохранением неопределенности развития внешнеэкономической ситуации.

1 по средневзвешенным месячным ставкам до 1 года, кроме депозитов «до востребования»