26. Многопродуктовая фирма: совместный выпуск продукции

- В реальной практике почти не встречаются фирмы, производящие только один продукт.

- Каждая фирма представляет собой многопродуктовую компанию, которая предлагает несколько видов товаров (услуг)

- Реализация продукции осуществляется на нескольких рынках с различными кривыми спроса и предложения. Вывод: Реальные фирмы являются мультирыночными.

Изб. мощность явл. причиной появления многопродуктовой фирмы, поскольку фирма будет пытаться использовать свою изб. мощность для пр-ва другой продукции.

Различают совместный и альтернативный выпуск продукции. Сов-ый —технология предпол. выпуск нескольких разных продуктов в ходе одного произв. процесса

Совместный выпуск: предполагает одновременный выпуск нескольких продуктов в некоторой фиксированной пропорции. Особенность совместного пр-ва – отсутствие экономически обоснованного способа распределения издержек между совместно производимыми благами.

«Ловушка» для менеджера при принятии управленческого решения. Правило — при условии сверхприбыльности некоторого продукта и одновременном отсутствии внимания со стороны конкурентов, имеет место искусственный эффект, вызванный неверным распределением совместных затрат

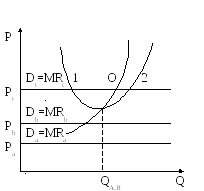

В ряде случаев прибыльным является только совместный выпуск продуктов. Легко видеть, что кривая общих средних издержек ATCt лежит выше кривых спроса каждого из двух товаров в отдельность. И лишь общая кривая спроса на оба продукта (Dt) имеет прибыльную зону между критическими точками 1 и 2.

27. Многопродуктовая фирма: альтернативный вып. Продукции

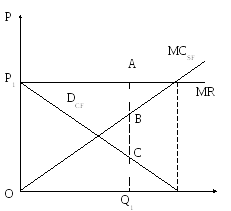

Альтерн. выпуск предполагает изменение пропорции пр-ва выпускаемых товаров. Возможно по причине переключения произв. мощностей с изготовления одних благ на пр-во других. Выделяют специф. и об. факторы производства. Специф. — исп-ся искл-но при производстве конкретного товара. Неприменимы при создании альтерн. благ.

Общ. ресурсы могут применяться при изг-нии любого из альтерн. товаров. MR=MC

MR=MC=![]()

Где![]() –

предельные издержки на специфические

факторы производства,

–

предельные издержки на специфические

факторы производства,

![]() -

пред. издержки на общие факторы.

-

пред. издержки на общие факторы.

![]()

Фирма максимизирует прибыль, если пред. доход за минусом пред. издержек на специф. факторы пр-ва равен предельным издержкам на общие факторы производства.

Величину

![]() можно

определить по каждому отд. товару или

по ассорт. в целом.

можно

определить по каждому отд. товару или

по ассорт. в целом.

![]() –

обозначается

–

обозначается

![]() –

спрос на общие факторы пр-ва (общие

ресурсы)

–

спрос на общие факторы пр-ва (общие

ресурсы)

![]()

Эк. смысл

![]() по

каждому конкр. товару:

по

каждому конкр. товару:

Представляет собой пред. доход пр-ва конкр. товара, очищенный от пред. издержек на специф. ресурсы, затраченные при его пр-ве. Чем выше данная разность, тем более выгодно направление общих ресурсов на выпуск именно этого товара.

28. Инкременальный анализ. Правило максимизации прибыли при инкременальном анализе

Золотое правило максимизации прибыли MC = MR гораздо чаще используется в чистом виде в теоретических работах, чем на практике.

Причины:

В реальном бизнесе не всегда возможно отследить реакцию изменения издержек, связанную с приростом одной дополнительной единицы продукции.

Менеджеру часто бывают неизвестны точные значения показателей (MC и MR), а также их величина в динамике (конкретная форма кривых).

Решение проблемы — использование принципа аппроксимации, т.е. приближенных значений. Применение инкрементального анализа (лат. increment — приращение, прирост). Сущность — отслеживается не реакция показателей на единичное изменение объема производства, а их рост (сокращение) при принятии управленческого решения.

Условия получения максимальной прибыли

Необходимость рассмотрения только тех управленческих решений, которые приносят прибыль (IC < IR).

Сохранение в списке взаимоисключающих решений наиболее выгодных вариантов.

Упорядочивание (ранжирование) всех решений по мере убывания прибыльности.

Сопоставление предполагаемого эффекта (результата) и размера имеющихся ресурсов).

При ограниченных ресурсах фирма должна одобрить все наиболее прибыльные из не исключающих друг друга решений (например, авиакомпания может повысить прибыль организовав новый рейс, а может – улучшив обслуживание и поднять цены), на реализацию которых имеется или может быть привлечен, достаточный объем ресурсов.