Тема 5. Риски в биржевой торговле

-

Влияние рисков на биржевую деятельность.

Вся биржевая активность подвержена не одному, а совокупности рисков. Существуют риски, которые неподконтрольны:

-

политический – возможность убытков вследствие государственной политики;

-

экономический – изменение отечественных и иностранных контрактов вследствие изменений инфляционных процессов;

-

риск регулирования – изменение в бухгалтерском учете, налогообложения властями.

Контролируемые: кредитный; операционный; основной; процентный;

-

расчетный; риски ликвидации сделки; юридические.

Есть несколько трактовок понятия «биржевой риск»:

-

возможность того, что реальный доход от биржевой деятельности будет ниже ожидаемого;

-

это категория, отражающая степень неуспеха (успеха) участников биржевых торгов в достижении своих целей.

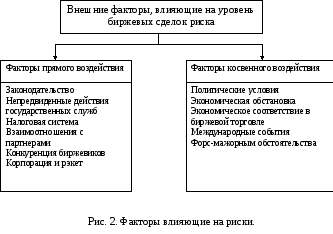

На риск оказывают влияние внешние и внутренние факторы:

-

Классификация биржевых рисков.

Риски подразделяются на:

-

по степени доступности:

-

допустимый;

-

критический;

-

катастрофический.

-

по ожидаемым результатам:

-

спекулятивный;

-

простой;

-

по длительности воздействия:

-

кратковременный;

-

постоянный;

-

по сфере возникновения:

-

внешний;

-

внутренний;

-

по масштабам действия:

-

локальный;

-

глобальный.

Для оценки любого риска наиболее приемлем критерий – вероятность нежелательного исхода. Проводится методом экспертных оценок. Берется не менее трех экспертов – гуру. Им предоставляется система оценок:

0 – риск не реализуется;

50 – ничего определенного нельзя сказать;

75 – риск, скорее всего, состоится;

100 – риск наверняка состоится.

Оценки подвергаются анализу на их непротиворечивость по следующим конструкциям:

-

max (Ai, Bi) 50, i = 1, 2, 3, … n

Ai , Bi – оценка каждой і-ой пары экспертов.

Конструкция 1: минимально допустимая разница в оценках двух экспертов по любому фактору не должна быть более 50.

Конструкция 2: направлена на согласование оценок экспертов в среднем. Выполняется после первой.

Оценки могут признать не противоречащими друг другу, если полученная величина менее 25.

Результат заносится в таблицу:

|

Регулируемые (нерегулируемые) риски |

Эксперты – гуру |

Vі |

||

|

|

1-ый |

2-ой |

3-ий |

|

Vі – средняя вероятность наступления риска.

Затем подсчитывается риск по каждой группе рисков (регулируемых и нерегулируемых).

Отдельно можно рассчитать уровни регулируемых и нерегулируемых рисков.

3. Критерий оценки биржевых рисков.

При принятии решения биржевика интересует не только возможность понесения потерь, но и их размер. Принимаются решения с минимально возможными потерями. Одним из методов оценки размера риска является «критерий оценки» – цена риска: это стоимость возможных потерь, которые соответствуют вероятности наступления нежелательного исхода при осуществлении биржевой деятельности.

Цена риска рассчитывается по формуле:

СR = ПП – ПВ,

где ПП – планируемая прибыль от сделки

ПВ – вероятностная прибыль с учетом риска.

Планируемая прибыль, т.е. максимально возможная прибыль без учета риска – это разница между ожидаемым доходом и затратами.

Вероятностная прибыль – это произведение предполагаемой (планированной) прибыли и вероятности успешного исхода сделки:

ПВ = ПП * ВС ,

где - ВС – вероятность успешного исхода сделки.