Тема 4. Рішення прикладів.

1: Визначимо умови отримання максимального прибутку. Він буде отриманий при використанні максимального значення оборотних коштів. Тобто:

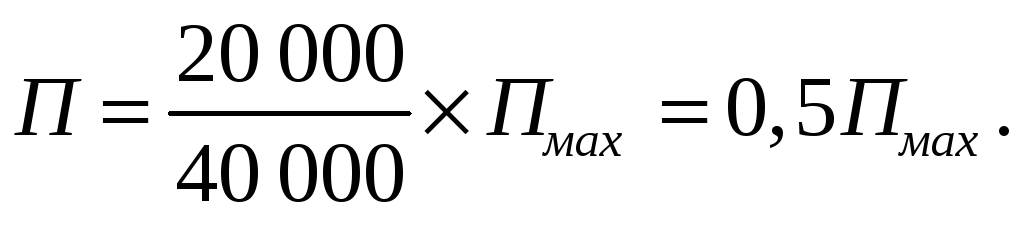

60 000 – 20 000 = 40 000 грн. – максимальне значення обігових коштів. Прибуток підприємця при цьому буде максимальний.

Але статистичні дані загострюють увагу підприємця на тому, що автотранспорт більш підданий діям непередбачених (страхових) випадків: ДТП, викрадення, крадіжка. І тому, на думку підприємця, потрібно самострахуватися. Тобто, придбати такий же транспорт і поставити його в відстійник. При цьому оборотних коштів у підприємця залишається у 2 рази менше:

60 000 – (20 000 + 20 000) = 20 000 грн. = обігових коштів (ОК).

Прибуток теж буде у 2 рази менший від максимального:

При зверненні підприємця до страхової компанії розрахунок буде такий:

-

Страховий платіж за страхування основних фондів буде становити:

20 000 х 0,08 = 1600 грн.

-

Витрати підприємця в цьому разі складуть:

1600 + 20 000 = 21 600 грн.

А обігові кошти при цьому будуть у розмірі:

60 000 – 21 600 = 38 400 грн.,

що приблизно дорівнюють максимальному значенню (40 000 грн.). Це дозволяє констатувати те, що підприємець може отримати в цьому разі максимальний прибуток, залишаючись при цьому “безтурботним”, якщо щось трапиться на дорозі з автомобілем при транспортуванні вантажу.

2: Відповідь: відшкодування буде проведено у розмірі 40 млн. грн., оскільки укладення договору страхування ґрунтувалося на пропорційності відповідальності (100 млн. грн. / 200 млн. грн. = 0,5 – коефіцієнт пропорційності), тому по залежністі:

(165)

(165)

буде:

3: 60 млн. грн., оскільки враховується тільки застраховане майно.

4: 300 грн. Тому що страхова сума на день укладення договору страхування дорівнювала вартості майна (телевізора), яка обчислюється як різниця між вартістю нового телевізора і вартістю зноса:

500 – (500 х 0,4) = 300 грн.

5: 5000 грн. Відшкодування проводиться тільки у межах страхової суми.

6: 33,25 грн. Відшкодування тільки збитків і тільки у межах страхової суми:

332,5 х 0,1 = 33,25 грн.

7: Страхове відшкодування буде проведено тільки за відновлювальні роботи у розмірі 120 грн.[150 – (150 х 0,2)]. В таких випадках обов’язково теж враховується сума зносу, що вираховується з суми вартості відновлювальних робіт. 30 грн. в цьому прикладі буде доплачувати страхувальник.

8: 30 тис. грн. = [ 140 тис.грн./280 тис.грн. х 60 тис.грн.], пропорційність відповідальності

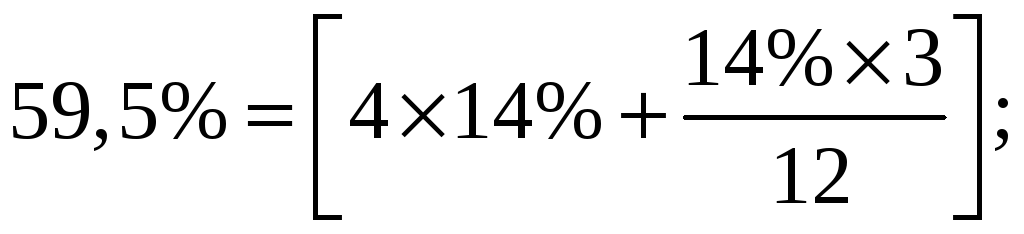

9: Сумарна відносна ставка зносу буде становить:

Страхова сума: 654,5 грн. = [ 1100 х 59,5 / 100].

10: 240 тис.грн. = [400 тис.грн./ 500 тис.грн. х 300 тис.грн.], пропорційність відповідальності.

11: Згідно з принципами страхування та умовами страхування майна золоті прикраси, як і інші скоріш ліквідні об’єкти (гроші готівкою, акції, облігації та інші), страхуванню не підлягають. Тому договір страхування з громадянином не буде укладений.

12: 1) Розрахуємо консолідовану суму відповідальності трьох страховиків:

6500 + 8000 + 8200 = 22 700 грн.

2) Визначимо відносну частку відповідальності кожного страховика у консолідованій сумі:

I – 0,286 = [6500/22 700];

II – 0,352 = [ 8000/22 700];

III – 0,361 = [8200/22 700];

3) Розрахуємо суми відшкодування кожного страховика по контрибуції з урахуванням умови договорів страхування – франшиза безумовна чи умовна. При цьому сума франшизи безумовної згідно принципів страхування завжди вираховується із суми виплат страховика, а сума франшизи умовної вираховується, коли вона меньше за суму виплат і не враховується, коли вона поглинається сумою виплат.

I – 1935 грн. = [ 8200 х (0.286 – 0.05)];

II – 2476 грн. = [ 8200 х (0,352 – 0,05)];

III – 2960 грн. = [ 8200 х 0,361].

Пояснення: значення страхової суми для кожного страховика в такому разі буде однакова – 8200 грн., хоча й у кожного страховика на момент укладення договорів страхування вони були різні (6500 грн., 8000 грн., 8200 грн.). Але – страховик займається працею на створення “безтурботності” у соціумі і тому керується законодавчими нормами. У цьому разі страхувальник вже себе покарав тим, що оплатив за одну й ту ж саму послугу тричі. І тому суспільство (згідно з цивілізованими нормами) не має права карати людину за одну й ту провину (в даному разі “Шахрайство”) двічі. А оскільки страховик виконує у суспільстві роль захисника, то він і виконує ці нормативи і тому страхова сума призначається для всіх рівною максимальній страховій сумі одного з страховиків, котрі прийняли участь у страхуванні цього об’єкта.

Така сума дорівнює 8200 грн. і вона не перевищує ринкової вартості об’єкта, що задовольняє принцип страхування – “у майновому страхуванні страхова сума повинна бути меншою або дорівнювати ринковій вартості об’єкта на момент укладення договору страхування”. Це визначається вимогами досягнення більшої ліквідності об'єкта.

13: 1.) У графі “страхова сума” у полісі записують “10000 грн.”;

2.) У графі “страховий тариф” – 8%;

3.) У графі “страховий платіж” – 800 грн.;

4.) У графі “франшиза” – франшиза безумовна – значення: 2%, 5%, 1%.

Відшкодування при:

-

франшизі безумовній у 2% буде:

9800 грн. = [10000 – (10000 х 0.2)];

-

франшизі безумовній у 5%:

9500 грн. = [10000 – (10000 х 0.5)];

-

франшизі безумовній у 1%:

-

9900 грн. = [10000 – (10000 х 0.01)].

14: 166,05 грн. = [123 х 1,35].

-

Відповіді до тестів:

1: 2). 2: 1). 3: 2). 4: 1). 5: 3). 6: 2), 3), 4). 7: 2). 8: 1), 3). 9: правового – 1), 2), 3), 4), 7); матеріального – 5), 6). 10: 2). 11: 2), 3), 4). 12: 3). 13: 3), 4). 14: 1), 3). 15: 1), 5).