Цедент Перестраху-вальник

Цесіонарій Цесіонер Ретроцедент Ретроцесіонер Первинне

розміщення ризику Цесія Вторинне

розміщення ризику Страхування Перестрахування Третинне

розміщення ризику РетроцесіяСтраховик

Перестраховик

Рис. 6.5. Механізм передачі страхового ризику.

6.3. Договори перестрахування

Використані терміни: пропорційна форма перестрахування, непропорційна форма перестрахування, квота, договір змішаного перестрахування, ризиковий ексцедент збитку, катастрофічний ексцедент збитку, кумуляція збитку.

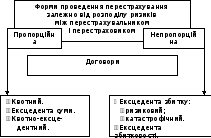

Форми проведення перестрахувальних операцій див. рис. 6.6.:

Рис. 6.6. Схема визначення форм перестрахувальних операцій.

(Зразки документів для заключення договорів перестрахування і передачі частини ризику дивись у довідкових матеріалах 9 теми 7 цього посібника).

Пропорційна форма перестрахування передбачає часткову участь сторін у розподілі відповідальності за завчасно обумовленими співвідношеннями.

Принцип пропорційного перестрахування: перестраховик поділяє ризик цедента.

Квотна форма перестрахування використовується тоді, коли:

-

Компанія починає вести страхову діяльність у тому виді страхування, де не існує достатніх статистичних даних.

-

Компанії потрібна фінансова підтримка з огляду на збільшення обсягів бізнесу (формуванні резервів, участь у витратах на ведення справи тощо).

-

Необхідно спростити адміністративні витрати у тих випадках страхування, де існує великий обсяг відповідальності та відносно стабільні страхові суми.

Умови договору квотного перестрахування відповідають головному:

перестрахувальник зобов’язується передавати перестраховику частку в усіх ризиках певного виду, а перестраховик зобов’язується її приймати. Частка перестраховика може бути обумовлена конкретною сумою (квотою). Для різних класів ризиків встановлені ліміти відповідальності перестраховика.

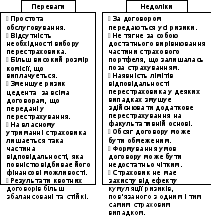

Переваги та недоліки таких договірних форм див. рис. 6.7.:

Рис. 6.7. Переваги та недоліки квотного договору перестрахування.

Договір ексцедентного перестрахування передбачає передавання цедентом обумовленої частини ризиків понад власне утримання. Цедент несе відповідальність за усі ризики у розмірі страхової суми, меншої або рівної власному утриманню, а перестраховик – за усі ризики, де страхова сума перевищує розмір власного утримання цедента.

Ексцедентна форма перестрахування застосовується тоді, коли застраховані ризики різні за страховими сумами.

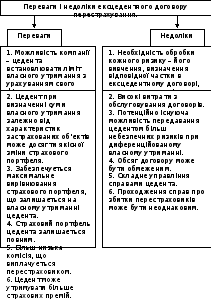

Переваги й недоліки такого договору див. схему, рис. 6.8.

Рис. 6.8. Переваги і недоліки ексцедентного договору перестрахування.

Договір змішаного перестрахування (квотно-ексцедентний) – це поєднання квотного та ексцедентного договорів перестрахування. Портфель цього виду перестрахування перестраховується квотно, а перевищення сум страхування ризиків понад встановлену норму (квоту) підлягає перестрахуванню на принципах ексцедентного договору.

Квотно-ексцедентна форма перестрахування використовується у тому разі, коли компанія розширює свій бізнес у новому для неї виді страхування.

Характерна риса договорів пропорційного перестрахування – збитки та премії за оригінальними полісами (договорами) розподіляються між цедентом і перестраховиком у відповідній пропорції та прив’язані до страхової суми.

Непропорційна форма перестрахування передбачає, що відшкодування, яке надається перестраховиком, визначається тільки розміром збитку і не залежить від страхової суми, а тому не має пропорційного розподілу відповідальності за окремим ризиком і оригінальною премією.

Призначення такої форми перестрахування – гарантувати відповідальність страховика за прийнятими ризиками щодо великого сукупного збитку за визначений період.

Характерні риси непропорційного перестрахування:

-

Захист страховика від великих збитків, що впливають на його фінансові результати.

-

Потреба у значній підготовчій роботі.

-

Тантьєма, як правило, не передбачається.

-

Інтереси цедента та перестраховика можуть не співпадати.

-

Передаються тільки обговорені ризики.

-

Перестрахувальна премія розраховується для усього страхового портфеля по одному або декількох видах страхування.

-

Мобільність, простота в обробці та організації перестрахування.

-

Збитковість.

Розглядають такі типи непропорційного перестрахування: перестрахування перевищення збитків та перестрахування перевищення збитковості за ризиками певного виду.

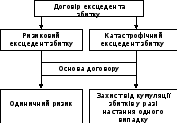

Головні умови договору ексцедента збитку наведені на рис. 6.9.

Рис. 6.9. Умови договору ексцедента збитку.

Особливості договорів ексцедента збитків такі:

-

Застосовуються тоді, коли остаточна сума збитку за застрахованим ризиком перевищує обумовлену в договорі суму у разі настання страхового випадку.

-

Найчастіше укладаються в облігаторній формі.

-

Технічно нескладні та вигідні для цедента.

-

Охоплюють усі ризики певного виду, які застраховані цедентом.

-

Перестрахові платежі не дають ніяких переваг жодній зі сторін, що укладають договір, та одночасно гарантують підтримку довгострокових перестрахових відносин.

Договір ексцедента збитковості переслідує мету – захист цедента від додаткових або великих витрат і має такі особливості:

-

Покриває не окремі збитки, а збитковість за всім портфелем договорів, що має цедент за даним видом страхування.

-

Перестраховик бере участь у відшкодуванні збитків лише у тих випадках, коли збитковість за певний строк перевищує обумовлений договором перестрахування відсоток.