6. Формирование доходов, расходов и финансового результата деятельности предприятия.

Рассчитать показатели доходов и расходов, прибыль до налогообложения, сумму налога на прибыль (действующая ставка налога 20 %) и сумму чистой прибыли за год и в среднем за месяц. Чистая прибыль представляет собой разницу между прибылью до налогообложения и налогом на прибыль. Эффективность деятельности оценить показателем рентабельности как отношение чистой прибыли к объему продаж.

В состав доходов включаются:

- прибыль от продаж;

- доходы от участия в других организациях (не предусмотрены);

- прочие операционные доходы (отсутствуют).

- внереализационные доходы (не предусмотрены).

Расходная часть включает:

- прочие операционные расходы (не планируются);

- внереализационные расходы (планируются в сумме 46 тыс. руб. за год; это налоги и платежи, относящиеся на финансовый результат, в частности, налоги на имущество, на рекламу, на пользователей автодорог, с владельцев автотранспорта и другие платежи).

В расчетной таблице предусмотреть показатели представленные в Таблице 7.

Таблица 7

Анализ рентабельности продаж по чистой прибыли

|

№ |

Показатели |

Ед.измерения |

"Метеор" 342Э |

"Ракета" 340Э |

|

1 |

Выручка от продаж |

Ед. |

|

|

|

2 |

Затраты на производство и реализацию (себестоимость) продукции (работ, услуг) продукции (работ, услуг) |

Руб. |

|

|

|

3 |

Прибыль от продаж (месяц и год) |

Руб. |

|

|

|

4 |

Внереализационные расходы |

Руб. |

|

|

|

5 |

Прибыль до налогообложения |

Руб. |

|

|

|

6 |

Ставка налога на прибыль |

% |

|

|

|

7 |

Сумма налога на прибыль |

Руб. |

|

|

|

8 |

Чистая прибыль |

Руб. |

|

|

|

9 |

Рентабельность продаж по чистой прибыли |

% |

|

|

По результатам расчетов представить вывод, по какому виду перевозок рентабельность продаж по чистой прибыли оказалась наименьшая и наибольшая и, какими факторами это вызвано.

7. Расчет критической точки безубыточности.

В данном разделе необходимо оценить сколько следует выпустить и реализовать продукции (работ, услуг), чтобы покрыть текущие затраты предприятия и производство не оказалось убыточным, то есть достичь точки безубыточности.

Расчеты выполняются в рамках операционного анализа, исходя из следующей закономерности: с ростом объема производства и продаж удельные постоянные расходы на единицу продукции (работ, услуг) снижаются и обеспечивают увеличение прибыли.

Проанализировав Таблицу 3 разделить все расходы на условно -переменные и условно – постоянные за год. Анализ представить в таблице.

Таблица 8

Постоянные и переменные затраты

|

Калькуляционные статьи |

Ед.измерения |

"Метеор" 342Э |

"Ракета" 340Э |

|||

|

Пост. |

Перем. |

Пост. |

Перем. |

|||

|

Заработная плата с отчислениями на социальное страхование |

Руб. |

|

|

|

|

|

|

Затраты на оплату труда в период зимнего отстоя |

Руб. |

|

|

|

|

|

|

Расходы на амортизацию теплохода |

Руб. |

|

|

|

|

|

|

Отчисления в ремонтный фонд |

Руб. |

|

|

|

|

|

|

Расходы на навигационные материалы |

Руб. |

|

|

|

|

|

|

Прочие расходы |

Руб. |

|

|

|

|

|

|

Итого |

Руб. |

|

|

|

|

|

Рассчитать критическую точку безубыточности по объему выручки от реализации и по количеству реализованных видов продукции (работ, услуг). Расчет производится по всем видам продукции (работ, услуг).

Формулы для расчетов:

1)

![]() (9)

(9)

где:

![]() – доля переменных расходов в цене одного

вида продукции (работ,

услуг), или

коэффициент пропорциональности;

– доля переменных расходов в цене одного

вида продукции (работ,

услуг), или

коэффициент пропорциональности;

![]() – переменные

расходы на один вид продукции (работ,

услуг);

– переменные

расходы на один вид продукции (работ,

услуг);

![]() – цена единицы

вида продукции (работ,

услуг).

– цена единицы

вида продукции (работ,

услуг).

2)

![]() (10)

(10)

где:

![]() –

критический объем (стоимость) реализации

вида продукции (работ,

услуг);

–

критический объем (стоимость) реализации

вида продукции (работ,

услуг);

![]() – сумма постоянных

расходов.

– сумма постоянных

расходов.

3)

![]() (11)

(11)

где:

![]() – критическое количество продукции

(работ,

услуг).

– критическое количество продукции

(работ,

услуг).

Расчет представить в таблице.

Таблица 9

Расчет точки безубыточности

|

Показатели |

Ед.измерения |

"Метеор" 342Э |

"Ракета" 340Э |

|

Постоянные расходы за год |

Руб. |

|

|

|

Переменные расходы за год |

Руб. |

|

|

|

Количество перевезенных пассажиров за год |

Ед. |

|

|

|

Стоимость перевозки |

Руб. |

|

|

|

Переменные расходы на одного пассажира |

Руб. |

|

|

|

Коэффициент пропорциональности |

% |

|

|

|

Критический объем (стоимость) реализации вида продукции (работ, услуг) |

Руб. |

|

|

|

Критическое количество продукции (работ, услуг) |

Ед. |

|

|

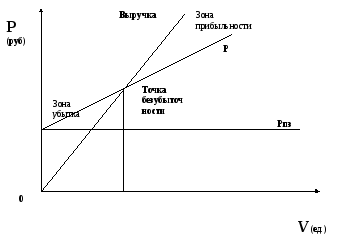

Зависимость изменения размера прибыли от объема реализации, от постоянных и переменных затрат, а также точку безубыточности представить на графике.

Рис.1 График расчета точки безубыточности

Обозначить на графике и рассчитать запас финансовой прочности, который равен разнице между объемом или количеством фактических продаж и объемом или количеством продаж по точке безубыточности.

Сделать соответствующие выводы.