Тема 4. Калькулирование себестоимости продукции в текстильной промышленности

Технологический процесс изготовления текстильной продукции предусматривает выработку пряжи суровой ткани и их отделку (крашение и придание специфических свойств). Основные производства в текстильной промышленности:

-

прядильное

-

ткацкое

-

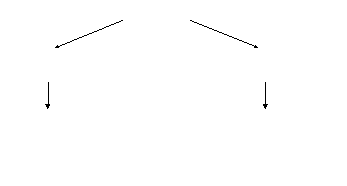

отделочное которое включают отдельные переделы:(рисунок 4.1)

-

Сортировочно-трепальный, чесальный, ленточный, ровничный, прядильный

Мотально-сновальный, шлихтовально-проборный, ткацкий

Заварной, промывной, отбельный, красильный, печатный, ворсовальный, стригальный, отделочный, складоуборочный

Прядильное

Ткацкое

Отделочное

Продукция

Продукция

Продукция

Пряжа

разных номеров

Суровая

ткань различных

артикулов

Готовая

ткань различных

артикулов

Рисунок 4.1 – Основные производства и их характеристика

Потребляемое сырье (хлопок-волокно, грязная и мытая шерсть, лен-сырец и др.) отражается в двух измерителях - кондиционном и физическом весах. Объектами учета затрат являются производства (прядильное, ткацкое, отделочное).

Объекты калькулирования и калькуляционные единицы по каждому производству приведены на рисунке 4.2

В

прядильном производстве

В

ткацком производстве

В

отделочном производстве

Пряжа

разных номеров

100

кг пряжи определенного

номера

Суровая

ткань определенного

артикула

Готовая

ткань различных

артикулов

100

пог. м. суровья

100

пог. м. готовых

тканей каждого

артикула

Рисунок 4.1 – Объекты калькулирования и калькуляционные единицы

Применяется попередельный метод учета затрат на производство и калькулирования себестоимости продукции и полуфабрикатный вариант сводного учета затрат, при котором исчисляется себестоимость не только готовой ткани, но также пряжи и суровья по отдельным их нормам и артикулам.

По всем трем производствам ежемесячно составляют балансы (отчеты) об использовании сырья в прядильном производстве, пряжи в ткацком и суровья в отделочном.

Издержки производства - затраты на сырье и материалы и расходы по обработке (рисунок 4.3)

Издержки

производства

Расходы

по обработке

Затраты

сырья и основных материалов

Вспомогательные

материалы

Топливо

и энергия на технологические цели

Заработная

плата

Отчисления

на социальные нужды

Расходы

на содержание и эксплуатацию оборудования

Общепроизводственные

(цеховые) расходы

Относятся

на отдельные виды

продукции прямым путем

Распределяются

между отдельными

видами продукции косвенно

Рисунок 4.3 – Издержки производства

В прядильном производстве потребляют сырье (хлопок, шерсть, капрон, вискозу и др.), а также отходы собственного производства (угары).

Есть видимые угары (используются в своем производстве или продаются на сторону) и невидимые угары (часть сырья в процессе производства испаряется или превращается в пыль).

Виды видимых угаров представлены на рисунке 4.4.

Видимые

угары

Обраты

Прядомые

угары

Угары,

которые потребляются

в той же сортировке,

из которой они

образовались

Угары,

используемые

в других сортировках

для выпуска пряжи

низких номеров

Рисунок 4.4 – Виды видимых угаров

Стоимость возвратных отходов вычисляется из затрат на сырье и материалы и на отдельные виды и номера пряжи они относятся прямым путем.

Расходы на обработку распределяются между отдельными видами и номерами пряжи

После распределения всех затрат общая их сумма вместе со стоимостью израсходованных сырья и материалов (за минусом возвратных отходов) будет составлять себестоимость пряжи определенных номеров (отчетная калькуляция).

В ткацком производстве используется собственная пряжа или со стороны. Учет пряжи с момента ее поступления до выхода суровья ведется в двух измерителях - физическом и кондиционном.

Движение пряжи по переделу и ткацкому производству в целом отражается в отчете об использовании пряжи (фиксируется расход пряжи по номерам на производство суровых тканей определенных артикулов, отходов (угары) и изменение остатков незавершенного производства).

Затраты на обработку в ткацком производстве распределяются между отдельными артикулами суровых тканей.

После распределения всех затрат общая их сумма вместе со стоимостью израсходованной пряжи (за минусом возвратных отходов (угаров) будет составлять себестоимость суровых тканей по отдельным артикулам (отчетная калькуляция)).

В отделочном производстве производится обработка суровых тканей в готовые изделия (ткань).

По данным об отпуске со склада суровья в производство, выработке готовых тканей и размере отходов (лоскута) составляют отчет о движении и использовании суровья в производстве.

Затраты на обработку группируются в постатейном разрезе в целом по производству и затем распределяются между отдельными артикулами готовых изделий.

После распределения всех затрат общая их сумма вместе со стоимостью использованного суровья (за минусом возвратных отходов (кноп, весовой и мерный лоскут) будет составлять себестоимость готовых тканей разных артикулов (отчетная калькуляция)).