3. Формирование решений средствами таблиц

Простейшим методом оценки последствий принятия решений является оценка с помощью таблицы "Стоимость – эффективность". Критерием выбора в данном случае выступает максимальный доход на единицу затрат. Метод требует расчета общих затрат и общих доходов по каждому из вариантов. В табл. 8.1 приведен пример использования метода "Стоимость – эффективность" для оценки вариантов капиталовложений.

Вычисленное отношение доходов к затратам показало, что вариант В4 имеет наибольшую его величину (3,2), поэтому ему присваивается первый ранг, варианту В1 присваивается второй ранг и т.д. Очевидно, согласно критерию, который требует выбора варианта с максимальным уровнем дохода на единицу затрат, лучшим будет вариант В4.

Таблица 8.1

Таблица " Стоимость – эффективность "

|

Варианты решений |

Общие затраты |

Общие доходы |

Отношение дохо- дов к затратам |

Ранг варианта |

|

В1 |

100 |

170 |

1,7 |

2 |

|

В2 |

400 |

620 |

1,55 |

3 |

|

В3 |

300 |

380 |

1,27 |

4 |

|

В4 |

50 |

160 |

3,2 |

1 |

Таблица "Стоимость – эффективность" может быть использована лишь в том случае, если каждый из вариантов оценивается на основе одного критерия. Если же применяется больше одного критерия, то создается таблица "Стоимость - критерий". Пример таблицы приведен в табл. 8.2. В ней представляются варианты решений, оцениваемые с различных точек зрения. Допустим, те же четыре варианта капитальных вложений необходимо оценить с позиций трех критериев: близость расположения к железной дороге (транспортные затраты), близость расположения к водоемам (затраты на транспортировку воды), наличие в данной местности работоспособного населения (затраты на перевозку людей).

Таблица 8.2

Таблица "Стоимость – критерий"

-

Варианты

решения

Критерий

К1

Критерий

К2

Критерий

К3

Общая оценка

по всем критериям

Ранг

варианта

В1

100

200

400

160

2

В2

400

250

700

385

4

В3

300

180

500

284

3

В4

50

210

600

153

1

Коэффициент значимости критерия

0,6

0,3

0,1

Общие издержки

Элементами таблицы могут быть как абсолютные величины, указывающие на затраты или доходы, так и относительные, например ранг варианта, вычисленный на основе таблицы "Стоимость – эффективность". В последней строке таблицы указываются коэффициенты значимости каждого из критериев оценки. Это та качественная информация, которая собственно и отличает систему формирования решений от формальных оптимизационных методов. Здесь, лицо, принимающее решение вносит свой опыт и знание в процесс оценки вариантов. Сумма коэффициентов значимости всех критериев должна быть равна единице: 0,6 + 0,3 + 0,1 = 1.

Общая оценка каждого из вариантов рассчитывается по формуле:

![]() ,

,

где

![]() -

общая оценка

i-го

варианта решения;

-

общая оценка

i-го

варианта решения;

![]() -

вес j-

го критерия;

-

вес j-

го критерия;

![]() -результат,

который может быть получен при i-м

варианте

-результат,

который может быть получен при i-м

варианте

согласно j-го критерия.

Тогда по варианту В1 общая оценка равна:

![]() .

.

Наилучшим вариантом, согласно данным таблицы, является вариант В4. Однако абсолютные величины в большинстве случаев мало информативны. Например, затраты в суме 160, не соотнесенные с доходами, не устанавливают полностью объективной картины. Поэтому в большинстве случаев в качестве элементов Еij используют относительные величины (ранги, рентабельности, нормы прибыли и т.д.).

Средствами электронной таблицы Excel можно решить две задачи: Что будет, если? и Как сделать, чтобы? Первая задача решается достаточно просто: пользователь, изменяя исходные данные, может получить различные варианты решения.

Допустим,

необходимо выяснить, какое финансовое

состояние будет у предприятия через

несколько лет, если известен рост

выручки. Для решения задачи обратимся

к табл. 8.4, представленной в программной

системе MS

Excel.

Пусть расчет прибыли осуществляется

по формуле:

![]() ,

где

,

где

![]() -

прибыль,

-

прибыль,

![]() -

выручка,

-

выручка,

![]() -

переменные затраты за период,

-

переменные затраты за период,

![]() -

постоянные затраты за период.

-

постоянные затраты за период.

Таблица 8.4 .

Расчетная динамика финансовых показателей предприятия

-

Номер строки

А

B

C

D

1

Показатель

2005

2006

2007

2

Прибыль (убытки) от продаж

ВЗ-В4-В5

10

С3-С4-С5

12

D3-D4-D5

15.44

3

Выручка (В)

100

В3*В6

112

C3*C6

125.44

4

Переменные затраты (ПЕ)

60

В4+5

65

C4+5

70

5

Постоянные затраты (ПО)

30

В5+5

35

C5+5

40

6

Рост выручки

1,12

В6

В6

Для решения задачи "Что будет, если?" можно заменить коэффициент роста выручки, например, с 1,12 на 1,20. Тогда будет получен ответ на вопрос: "Какой объем прибыли будет получен в 2007 году, если выручка будет увеличиваться в соответствии с коэффициентом 1,20?". Для этого достаточно изменить значение ячейки В6, равное 1,12 на значение 1,20.

Вторая задача - "Как сделать, чтобы?" состоит в определении таких исходных данных, которые обеспечат необходимый результат. Она уже рассматривалась нами в 7.3. Для ее решения в среде MS Excel следует указать показатель, используемый в качестве цели, и показатель, который следует вычислить, чтобы добиться ее достижения. Например, если в качестве цели использовать показатель желаемой прибыли в 2007 году, равный 40 ед., а в качестве искомого значения показатель роста выручки, который обеспечит эту прибыль, то ответом будет значение показателя роста выручки в 2005 году 1,22. Для этого необходимо установить курсор в ячейку D2, где должна быть представлена желаемая прибыль в 2007 году, и выполнить следующие действия: Сервис/Подбор параметра. В поле "Установить в ячейке" будет находиться адрес D2 (см. рис. 8.4). В поле "Значение" следует указать 40. Так как нас интересует значение показателя "Рост выручки в 2005 году", поэтому в поле "Изменяя значение ячейки" следует указать адрес ячейки В6. В результате получим 1,22.

Аналогично, если требуется узнать какая должна быть выручка в 2005 году, то в поле "Изменяя значение ячейки" следует указать адрес В3. Ответ равен 119,57. В данном случае решена обратная задача с одной переменной – «Рост выручки». Если переменных больше, то следует обратиться к обратным вычислениям (см. раздел 8.4).

4. Формирование решений в условиях определенности

Понятие определенности является относительным. Под определенностью будем понимать ситуацию, когда каждой альтернативе решения соответствует известный набор последствий. Это значит, что:

-

задача хорошо формализована (существует модель решения);

-

существует критерий оценки качества решения;

-

последствия решения известны.

В иерархии управления формулируются цели, соответствующие определенному уровню управления. На самом высоком уровне находятся цели, носящие директивный характер. Эти цели называют также траекторными. Такое название связано с тем, что заданные цели отражают желаемую траекторию изменения объекта управления во времени.

В процессе управления ЛПР стремится погасить негативные явления и добивается совпадения фактической траектории с желаемой. Траекторным целям подчинены рабочие цели, которые меняются в соответствии с возникающей фактической ситуацией.

Директивные цели всегда детализируются. Процесс детализации носит иерархический характер. В результате получают дерево целей. Нижний уровень дерева целей превращается в мероприятия, которые следует выполнить для достижения директивной цели.

Если можно сформулировать цель решения задачи, декомпозировать ее на подцели, а затем, указать формулы для расчета уровня достижения каждой подцели, то процесс принятия решений можно представить с помощью дерева целей, на котором выполняются два вида расчетов: прямые и обратные.

Решения с помощью деревьев целей формируют в два этапа (см. рис.8.5):

-

Выполняют прямые расчеты, для того, чтобы определить фактическое состояние предприятия (каков фактический уровень достижения главной цели).

-

Выполняют обратные вычисления, для того, чтобы узнать какие меры следует предпринять, чтобы достичь желаемый уровень главной цели.

Для выполнения обратных вычислений необходимо указать следующее:

-

Ограничения на терминальные узлы дерева целей (ограничения на ресурсы).

-

Приоритеты в достижении целей.

-

Направления в изменении уровня достижения целей (знак плюс или минус).

Решением задачи является множество значений терминальных узлов дерева целей, которые служат управляющими воздействиями для конкретных структурных подразделений.

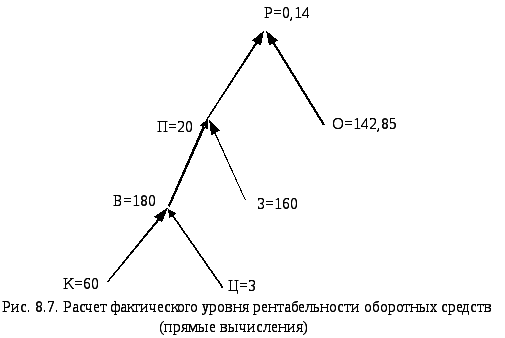

Пример. Пусть на предприятии поставлена цель повышения уровня рентабельности оборотных средств, вычисление которого можно представить деревом целей (см. рис. 8.6). На данном рисунке использованы следующие обозначения:

Р - повысить рентабельность (знак плюс);

П - увеличить прибыль отчетного периода (знак плюс);

О – снизить среднюю стоимость остатков материальных оборотных средств (знак минус);

В – увеличить выручку от реализации товаров, продукции, работ, услуг (знак плюс);

З – снизить затраты на производство и реализацию продукции (знак минус);

К – увеличить объемы реализованной продукции (знак плюс);

Ц – снизить цены, по которым происходит отпуск продукции (знак минус).

С помощью знаков плюс и минус на дереве указаны направления достижения целей: плюс – увеличение, минус – снижение.

Уровень

достижения каждой из целей измеряется

с помощью следующих показателей:

![]()

![]() ,

,

![]() ,

где

обозначения прежние.

,

где

обозначения прежние.

Каждая из целей (подцелей) снабжена своим коэффициентом приоритетности. Если К = 60 ед., Ц = 3 ед., З = 160 ед, О = 142, 85 ед, то фактическая рентабельность будет равна 0,14. На рис. 8.7 приведены результаты прямых вычислений, с помощью которых определена фактическая рентабельность предприятия (0,14).

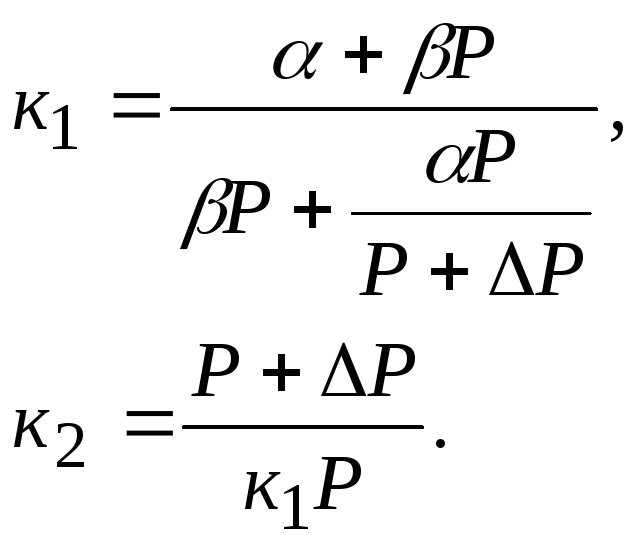

Для того чтобы определить мероприятия, которые следует предпринять, чтобы рентабельность поднялась, например, до 0,2, необходимо выполнить обратные вычисления, сущность которых рассматривалась в разделе 7.3. Для этого воспользуемся типовыми формулами, предназначенными для обратных вычислений. Формулы приведены в приложении 1.

Для уровня рентабельности получим:

При

![]() =0,7,

=0,7,

![]() =0,3

получим

=0,3

получим

![]() .

.

![]() .

.

Для уровня прибыли получим:

При

![]() =0,6,

=0,6,

![]() =0,4

получим

=0,4

получим

![]() ,

,![]() .

.

Для уровня выручки получим:

При

![]() =0,1,

=0,1,

![]() =0,9

получим

=0,9

получим

![]() ,

,![]() .

.

На рис. 8.8 указаны значения показателей, полученные после выполнения обратных вычислений. При этом фактическая рентабельность, равная 0,14, (14%), увеличилась до 0,2. Анализ показывает, что этого на уровне рентабельности, согласно приведенным выше формулам, необходимо повысить показатель П (прибыль) до 27,8 ед., снизить показатель О (оборотные средства) до 138,9 ед. В свою очередь для того, чтобы прибыль поднялась до 27,8 ед. необходимо повысить показатель В (выручка) до 184,68. И снизить показатель С (себестоимость) до 156,86 ед. Для того, чтобы выручка увеличилась до 184,68 ед., необходимо повысить показатель К (объем продукции) до 65,16 и снизить его цену до 2,84.

Результаты формирования решений отражаются в таблице 8.5.

Таблица 8.5.

Управляющие предписания руководителям структурных

подразделений

|

Структурное подразделение, для которого формируются управляющие предписания |

Наименование показателя |

Обозна-чение |

Значение |

Изменение ± |

|

|

исход-ное |

расчетное |

||||

|

Руководство фирмы |

Рентабельность |

Р |

0,14 |

0,2(желаемое) |

0,06 |

|

Финансовый отдел |

Прибыль |

П |

20 |

27,8 |

7,8 |

|

Отдел снабжения, Зав. складом |

Оборотные средства (материальные запасы) |

О |

142,85 |

138,9 |

-3,95 |

|

Финансовый отдел |

Выручка |

В |

180 |

184,68 |

4,68 |

|

Финансовый отдел |

Затраты |

З |

160 |

156,86 |

-3,14 |

|

Плановый отдел |

Объем производства |

К |

60 |

65,16 |

5,16 |

|

Отдел сбыта |

Цена продажи |

Ц |

3 |

2,84 |

-0,16 |

5. Формирование решений в условиях неопределенности

Существует измеримая неопределенность, то есть риск, и неизмеримая – собственно неопределенность. Риск вычисляется на основе статистических данных, а неопределенность не вычисляется. Ее величина устанавливается на основе субъективных знаний человека. Источниками неопределенности служат либо неполнота знаний о фактах или событиях, либо свойство объекта, которое принципиально невозможно измерить.

Рассмотрим процесс формирования решений с помощью экспертной системы, ориентированной на процессы инвестирования. Допустим, перед руководством предприятия возникла проблема принятия решения о вложении средств в акции другого предприятия. Сформулируем гипотезу следующим образом: Акции данного предприятия являются перспективными. Тогда задача состоит в расчете коэффициента определенности данной гипотезы в диапазоне от 0 до 1. Фрагмент дерева вывода, представленный на рис. 8.9, содержит три правила. Правила находятся в табл. 8.6, а их расшифровка - в табл. 8.7.

Таблица 8.6.

Правила дерева вывода

|

Уровень дерева |

Номер правила |

Содержание правила |

Коэффициент определенности |

|

1 |

1 |

Если С1 ИЛИ С2 ИЛИ Е12, ТО Г |

0,8 |

|

2 |

2 |

ЕСЛИ С3 И С4, ТО С1 |

0,7 |

|

|

3 |

ЕСЛИ Е8 ИЛИ Е9 ИЛИ Е11, ТО С2 |

0,8 |

Таблица 8.7.

Расшифровка обозначений в дереве вывода

|

Обозначение узла |

Содержание узла в дереве вывода |

Коэффициент определенности |

|

Г |

Акции покупать |

? |

|

С1 |

В текущем году прибыль предприятия не снижалась |

? |

|

С2 |

Риск потерь средств низкий |

? |

|

С3 |

Выручка в текущем году не снижалась |

0,4 |

|

С4 |

Затраты не возросли |

0,6 |

|

Е8 |

Репутация предприятия высокая |

0,7 |

|

Е9 |

Отдача от вложений больше уровня инфляции |

0,4 |

|

Е11 |

Цена акций допустимая |

0,3 |

|

Е12 |

Стоимость акционерного капитала на акцию не меньше ее цены |

0,5 |

Рассчитаем коэффициент определенности для гипотезы Г. В дереве вывода имеется два правила с союзом ИЛИ и одно правило с союзом И. Коэффициенты определенности для заключений С1, С2 и Г равны:

ct(С1) = 0,4*0,7 = 0,28; ct (C2) = 0,7*0,8 = 0,56; ct (Г) = 0,56*0,8 = 0,45.

Таким образом, коэффициент определенности гипотезы "Акции данного предприятия являются перспективными" довольно низкий, так как равен лишь 0,45 в диапазоне от 0 до 1.

Современные экспертные системы, используемые для формирования решений, в большинстве случаев базируются на базах знаний. Как правило, в основе такого рода систем лежат различные деревья выводов. Экспертные системы являются одним из результатов исследований в области искусственного интеллекта и рассматриваются в качестве программного средства, которое позволяет представить знания специалистов высокой квалификации о предметной области. Экспертные системы воспроизводят осознанные мыслительные усилия человека.

Ц ентральным

элементом

экспертной системы является база знаний

(см. рис. 8.10), которая отражает знания

специалиста-эксперта в соответствии с

какой-либо моделью (деревья вывода,

деревья целей, семантические сети и

т.д.).

ентральным

элементом

экспертной системы является база знаний

(см. рис. 8.10), которая отражает знания

специалиста-эксперта в соответствии с

какой-либо моделью (деревья вывода,

деревья целей, семантические сети и

т.д.).

Блок логического вывода, необходимый, для обработки базы знаний с целью получения новых знаний.

Блок объяснений, который служит для воспроизведения хода получения новых знаний в случае, если этого потребует пользователь.

Блок приобретения знаний, необходимый для периодической замены устаревших знаний и ввода новых.

Как правило, экспертные системы содержат еще и базы данных, содержащих информацию о фактическом состоянии объекта управления.

В экономике экспертные системы используются для консультаций по выработке инвестиционных решений, выбору стратегии маркетинга, кредитованию юридических лиц и т. д.