3. Методы компьютерного решения экономических задач

В повседневной практике управления современным предприятием используется огромное количество методов, на основании которых решаются экономические задачи: оптимизационные, имитационные, статистические, сетевые и т.д. Значительная часть задач экономической ориентации сводится либо к прямому счету (прямая задача), либо к обратному (обратные вычисления).

Прямые задачи – это констатирующие задачи, что означает следующее: заданы значения исходных показателей, на основании которых рассчитываются результирующие, что можно представить как

![]() ,

,

где

![]() -

результирующий показатель;

-

результирующий показатель;

![]() - исходные показатели.

- исходные показатели.

Примером прямой задачи может служить рентабельность, рассчитываемая на основании таких исходных показателей как: прибыль, основные и оборотные средства.

Задачи данного класса известны как транзакционные (OLTP - On-line Transaction Processing), то есть те, что предназначены для оперативной обработки данных.

Обратные вычисления, в отличие от задач прямого счета, предназначены для поиска тех значений исходных показателей, которые обеспечат желаемое значение результирующего. Искомыми величинами будут приросты (положительные или отрицательные) исходных показателей, то есть:

![]() ,

,

где

![]() - желаемый прирост результирующего

показателя;

- желаемый прирост результирующего

показателя;

![]() -

искомые приросты исходных показателей,

которые могут быть как с положительными,

так и с отрицательными знаками.

-

искомые приросты исходных показателей,

которые могут быть как с положительными,

так и с отрицательными знаками.

Примером обратной задачи может служить следующая постановка: известен уровень рентабельности предприятия в процентах, каковы должны быть прибыль, основные и оборотные средства, обеспечивающие повышение рентабельности на n%.

В практике управления задачи такого рода еще называют аналитическими (OLAP - On-line Analytical Processing). Они предназначены для подготовки информации в процессе формирования решений.

Цели решения прямых и обратных задач разные: прямые решаются для того, чтобы определить фактическое состояние предприятия, зависящее от его уже происшедших производственно-хозяйственных и финансовых операций), а аналитические (Как сделать чтобы?) - для того, чтобы сформировать управленческое решение.

Рассмотрим содержание этих задач на более детальном примере. Расчеты в прямых задачах осуществляются на основании формул, используемых для определения фактического финансово-хозяйственного состояния предприятия (организации). Расчеты такого рода, как правило, особых сложностей не вызывают. Например, рентабельность, прибыль, затраты, оборотные и основные средства можно рассчитать на основании достаточно простых прямых формул, вид которых имеется в многочисленной литературе. Исходные данные для них находятся в бухгалтерской и другой отчетности.

Для указания правильной последовательности расчетов, можно воспользоваться ориентированным графом, узлы которого соотносятся с экономическими показателями, а дуги – указывают на последовательность их расчета. Допустим, в настоящее время руководство интересует фактическое состояние дел с прибылью, т.е. значения показателей от которых она зависит. Как правило, эти показатели характеризуют эффективность работы соответствующих структурных подразделений. Формулы, используемые при этом следующие:

![]() ,

,

где

![]() -

прибыль;

-

прибыль;

![]() -

выручка;

-

выручка;

![]() -

затраты;

-

затраты;

![]() -

количество

-

количество

продукции;

![]() -

прежняя цена за единицу продукции;

-

прежняя цена за единицу продукции;

![]() -

-

переменные

затраты;

![]() -

постоянные затраты.

-

постоянные затраты.

Последовательность расчета прибыли представлена ориентированным графом (см. рис. 7.9).

Стрелки

на рис. 7.9 указывают следующее: В -

рассчитывается на основании показателей

![]() и

и

![]() ,

показатель

,

показатель

![]() на основании

на основании

![]() и

и

![]() ,

а показатель

,

а показатель

![]() с помощью

с помощью

![]() и

и

![]() .

Источником данных служат формы

бухгалтерской отчетности.

.

Источником данных служат формы

бухгалтерской отчетности.

Обратная

задача (как сделать чтобы?) решается с

иной целью, которую в рамках рассматриваемого

примера можно сформулировать следующим

образом: необходимо определить такие

значения показателей

![]() ,

,

![]() ,

,

![]() и

и

![]() ,

которые обеспечат изменение прибыли

на заданную (желаемую) величину (

,

которые обеспечат изменение прибыли

на заданную (желаемую) величину (![]() ).

Для решения данной задачи граф

показателей, приведенный на рис. 7.9,

необходимо преобразовать в дерево целей

(базу знаний), указав на нем дополнительную

информацию. Дополнительная информация

касается общей цели и подцелей: если

значение показателя, отражающее уровень

достижения цели должно увеличиваться,

то рядом с соответствующим узлом графа

указывается знак

).

Для решения данной задачи граф

показателей, приведенный на рис. 7.9,

необходимо преобразовать в дерево целей

(базу знаний), указав на нем дополнительную

информацию. Дополнительная информация

касается общей цели и подцелей: если

значение показателя, отражающее уровень

достижения цели должно увеличиваться,

то рядом с соответствующим узлом графа

указывается знак

![]() ,

в противном случае

,

в противном случае

![]() .

Обратимся к рис. 7.10, где представлена

база знаний в виде дерева целей.

.

Обратимся к рис. 7.10, где представлена

база знаний в виде дерева целей.

Около

всех показателей указаны знаки плюс

или минус. Например, увеличение прибыли

![]() следует достигать за счет увеличения

выручки

следует достигать за счет увеличения

выручки

![]() и снижения затрат

и снижения затрат![]() .

В свою очередь увеличение выручки

следует достигать за счет увеличения

количества

.

В свою очередь увеличение выручки

следует достигать за счет увеличения

количества![]() и снижения продажной цены

и снижения продажной цены![]() ,

а снижения затрат

,

а снижения затрат

![]() за счет снижения постоянных

за счет снижения постоянных

![]() и переменных

и переменных

![]() затрат. Новые значения показателей (

затрат. Новые значения показателей (![]() ,

,

![]() ,

,

![]() ,

,

![]() ),

находящихся на нижнем уровне и направляемых

в структурные подразделения, являются

директивными. В другом периоде пути в

достижении целей будут другие.

),

находящихся на нижнем уровне и направляемых

в структурные подразделения, являются

директивными. В другом периоде пути в

достижении целей будут другие.

Одних

направлений, в которых следует двигаться

для того, чтобы достичь главной цели

(увеличить прибыль) для построения

дерева целей не достаточно. Необходимо

тоже указать для каждого показателя

приоритетность в достижении каждой

подцели с помощью коэффициентов

![]() .

Сумма

этих коэффициентов, касающаяся одного

показателя должна быть равна единице

.

Сумма

этих коэффициентов, касающаяся одного

показателя должна быть равна единице

![]()

Обратная

задача в данном конкретном случае

формулируется следующим образом:

фактический

объем прибыли составил

![]() единиц. Каковы должны быть показатели

единиц. Каковы должны быть показатели

![]() ,

,![]() ,

,![]() и

и

![]() ,

обеспечивающие рост прибыли на величину

,

обеспечивающие рост прибыли на величину

![]() .

.

Расчеты,

как показано на рис. 7.10, выполняются

сверху вниз: вначале следует отыскать

положительный прирост выручки

![]() и отрицательный для затрат

и отрицательный для затрат

![]() ,

а затем положительный прирост количества

,

а затем положительный прирост количества

![]() и отрицательный для цены

и отрицательный для цены

![]() ,

постоянных

,

постоянных

![]() и переменных затрат

и переменных затрат

![]() .

Для отыскания перечисленных приростов

достаточно решить три системы линейных

уравнений. Для составления первой,

предварительно запишем:

.

Для отыскания перечисленных приростов

достаточно решить три системы линейных

уравнений. Для составления первой,

предварительно запишем:

![]() ;

;

![]()

где

![]() ,

,

![]() - неизвестные коэффициенты, позволяющие

рассчитать искомые приросты показателей.

- неизвестные коэффициенты, позволяющие

рассчитать искомые приросты показателей.

Система

уравнений для расчета

![]() и

и

![]() примет вид:

примет вид:

где

![]() и

и

![]() - искомый прирост выручки, и искомое

снижение затрат.

- искомый прирост выручки, и искомое

снижение затрат.

Решив

данную систему, получим выражение для

расчета коэффициентов

![]() и

и

![]() .

Они равны:

.

Они равны:

![]() ,

,

![]() .

.

Проверим

правильность расчетов. Допустим,

фактический объем прибыли составляет

5 ед.

![]() ,

объем выручки 20 ед.

,

объем выручки 20 ед.

![]() ,

а затраты составили 15 ед.

,

а затраты составили 15 ед.

![]() .

Пусть требуется повысить прибыль до 7

ед.

.

Пусть требуется повысить прибыль до 7

ед.![]() .

Если

.

Если

![]() ,

а

,

а

![]() ,

то применив полученные формулы получим:

,

то применив полученные формулы получим:

![]() =1,07,

а

=1,07,

а

![]() =1,04.

Тогда выручка увеличится и будет равна

=1,04.

Тогда выручка увеличится и будет равна

![]() ,

а затраты снизятся:

,

а затраты снизятся:

![]() .

.

Аналогично

можно построить системы уравнений для

поиска приростов показателей

![]() ,

,![]() ,

,![]() и

и

![]() .

Вначале на основании рассчитанного

прироста

.

Вначале на основании рассчитанного

прироста

![]() и

предварительно указанных выражений

и

предварительно указанных выражений

![]() и

и

![]()

![]() составим следующую систему:

составим следующую систему:

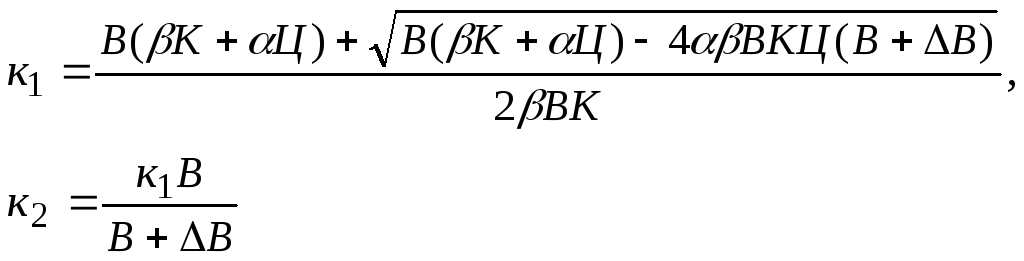

Решив данную систему, получим следующие коэффициенты:

Полученные

коэффициенты

![]() и

и

![]() позволят установить требуемые приросты

для показателей К и Ц. При

позволят установить требуемые приросты

для показателей К и Ц. При

![]() =0,1,

=0,1,

![]() =0,9

получим

=0,9

получим

![]() ,

,

![]() .

.

Подобным

же образом рассчитывается прирост для

![]() и

и

![]() .

Записав, что

.

Записав, что

![]() и

и

![]() ,

составим следующую систему уравнений:

,

составим следующую систему уравнений:

Как

и ранее полученные коэффициенты

используются для определения приростов

![]() и

и

![]() .

.

Примером результатов решения задач такого рода может служить таблица, в которой указываются управляющие предписания для различных структурных подразделений.

4. Этапы компьютерного решения экономических задач

Экономические задачи могут решаться комплексно в составе интегрированных информационных систем или в качестве автономной единицы, представляющей интерес для отдельного пользователя. Дальнейший материал данного параграфа будет касаться лишь одной задачи, которая рассматривается вне связи с другими.

Если речь идет лишь об одной задаче, то разработка ее компьютерного решения осуществляется в следующей последовательности:

Домашинная фаза решения задачи

-

Маркетинговые исследования. Поиск и обоснование пути компьютерного решения задачи.

-

Выбор метода решения задачи

-

Выполнение постановки задачи.

-

Разработка контрольного примера и инструктивно-методической документации.

Машинная фаза решения задачи

-

Составление программы решения задачи.

-

Отладка программы.

-

Опытная эксплуатация и промышленная эксплуатация.

Домашинная фаза решения задачи

Первый этап предназначен для экономического обоснования целесообразности применения компьютера для автоматизации некоторых расчетов.

Для того чтобы обосновать необходимость компьютерного решения задачи необходимо выявить причины, указывающие на целесообразность применения информационной технологии. Причиной может служить, например, потребность в снижении транспортно-заготовительных расходов, сокращении производственного цикла по заказным изделиям, сокращении задержек с отгрузкой готовой продукции и т.д.

Перечисленные причины характерны для промышленных производств. Аналогично можно сформулировать недостатки для торговых, банковских, посреднических, транспортных и других организаций.

В результате пользователь может прийти к одному из следующих выводов:

- приобрести готовый программный продукт, который после настройки вводится в эксплуатацию (первый путь);

-изготовить программный продукт собственными силами и тогда в зависимости от сложности задачи возникают два варианта:

а) воспользоваться инструментальными средствами, предназначенными для конечного пользователя (Excel, Access, Project, Expert и т. д.) (второй путь).

b) Воспользоваться услугами программистов-профессионалов (третий путь).

Второй этап предназначен для выбора метода решения задачи и осуществления её постановки. Если выбран первый путь в реализации задачи, то есть, сделана ориентация на готовый программный продукт, то постановка задачи и выбор метода ее решения не производится, так как это уже сделано производителем программного продукта. В задачу пользователя входит его адаптация, т.е. привязка к специфике управляемого объекта, на основании инструкции.

Если же выбран второй, либо третий путь реализации задачи, то в этих случаях необходимо указать или разработать метод ее решения: для расчетной (транзакционной) задачи, указывается метод прямого счета, а для аналитической задачи указывается метод обратных вычислений. Если задача оптимизационная, статистическая, имитационная, логическая, нечеткая и прочая, то в любом случае пользователь должен осуществить ее постановку.

Третий этап. Типовая постановка экономической задачи содержит описание её организационно-экономической сущности, стандартное описание входной результирующей и условно-постоянной информации, описание алгоритма решения. Раздел организационно-экономической сущности задачи содержит результаты изучения и описания ее содержания стандартными средствами, предназначенными для воспроизведения информационных потоков. Удобнее всего это можно сделать с помощью графики ДПД и таблиц, количественно описывающих информационные процессы.

В последующих разделах представлены средства для описания исходной информации (управленческих документов и информация, которую следует получить в результате применения компьютера. Процедуры превращения исходной информации в результирующую указываются с помощью алгоритма, который может быть представлен различными способами, например, с помощью формул. Описание исходной, а также результирующей информации производится на основе специальных таблиц, где указывается система кодирования реквизитов, их тип, длина в знаках и ключ сортировки.

Для несложных расчетов, в которых фигурируют экономические показатели, для написания формул можно воспользоваться следующими рекомендациями:

-

все показатели разделить на входные и результирующие.

-

во входном показателе выделить реквизиты-признаки и реквизит-основание.

-

Реквизиты-признаки в дальнейшем будут служить индексами для выполнения логических операций (группировка, сортировка, поиск). Их можно кодировать малыми латинскими буквами (i, j, k,…).

-

Реквизит-основание, используется для выполнения арифметических операций. Его можно закодировать большими буквами (S, П, А,…).

-

В закодированном виде входной показатель примет вид:

.

. -

Аналогично кодируется результирующий показатель. Выполнив это можно получить, например,

.

. -

Результаты кодирования соединить знаком равенства и операцией, согласно которой происходит расчет (суммирование, умножение, вычитание, деление и т.д.). Например,

.

.

Четвертый этап. На данном этапе осуществляется разработка контрольного примера, предназначенного для проверки правильности созданного алгоритма. Контрольный пример – это ограниченная совокупность реальных данных, на которых проверяется корректность алгоритма, а впоследствии проверяется работоспособность программы.

Машинная фаза решения задачи (пятый, шестой и седьмой этапы) предназначена для создания собственно программы, проведению опытной, а за тем ее промышленная эксплуатация. Здесь же разрабатывается и инструктивно-методическая документация по применению компьютерной программы. Документация может создаваться для пользователей различных категорий: для конечного пользователя, для программистов, для операторов.

Постановка и решение экономической задачи

Постановка задачи – это описание хода решения задачи по определенным правилам, дающее представление о сущности автоматизируемого процесса и логике преобразования исходных данных для получения результата. Студенту в контрольной работе предлагается использовать упрощенный вариант постановки, включающий одну (или несколько) форму первичного документа и взаимосвязанные с ним файлы условно-постоянной информации. Описываются также результирующие документы, которые следует получить в результате решения задачи. Постановка задачи данного направления имеет стандартную структуру, состоящую из следующих разделов:

1.Организационно-экономическая сущность задачи

2.Описание входной информации и методов ее контроля

3.Описание условно-постоянной информации

4.Описание результирующей информации

5.Описание алгоритма решения задачи

В приложении обязательно должны быть приведены образцы первичных и результирующих документов.

Рассмотрим образец постановки задачи, если известна следующая исходная информация.

Допустим, для отдела поставок в целях управления, необходимо ежемесячно получать ведомость под названием «Фактическое выполнение поставок», содержащую два показателя:

-

сумма, на которую выполнены поставки каждым поставщиком;

-

общая сумма поставок, выполненных всеми поставщиками.

Первый показатель рассчитывается путем сложения сумм, отражающих фактически поставленные материалы каждым поставщиком, а второй – путем сложения всех сумм, отражающих все поставки выполненные всеми поставщиками.

Входной оперативной информацией служит приходная накладная, содержащая следующие реквизиты (условная форма): код поставщика, наименование поставщика, код материала, наименование материала, код единицы измерения материала, дата поставки, сумма поставки фактическая. Необходимо разместить данные реквизиты в первичном документе.

Справочной информацией служат следующие реквизиты: код поставщика, наименование поставщика, код материала, наименование материала, код единицы измерения материала, расчетный счет поставщика, адрес поставщика.

В результате следует получить ведомость со следующими реквизитами: наименование поставщика, сумма поставки поставщиком, сумма поставки всеми поставщиками.