2.2 Анализ зависимости между объемами продаж, расходами и прибылью предприятий при условии изменения хозяйственной ситуации

Производственная программа на следующий месяц предусматривает снижение выпуска и реализации изделий П на 6% (составит 517 единиц), изделия Р — на 4% (составит 403 единицы).

Рассчитаем прямые (переменные) расходы:

а) Стоимость основных материалов

П: 2,5 * 125 + 4,0 * 96 = 696,5 (руб.)

696,5*517 = 360090,5 руб. – на весь объем производства

Р: 7,8 * 77 + 2,2 * 130 = 886,6 (руб.)

886,6*403 = 357299,8 руб. – на весь объем производства

б) Расходы на возвратные отходы = (черный вес – чистый вес) * цену реализуемых отходов

(Мч-Ротх)*0,7

П: (2,5 – 2,2) 0,7*30 + (4,0 – 3,6) *0,7*15 = 10,5 руб. – удельные расходы

10,5*517 = 5428,5 руб. – за весь объем.

Р: (7,8 – 7,5)*0,7*21 + (2,2 – 2,0) 0,7*25 = 7,91 руб. – удельные расходы

7,91 * 403 = 3187,73 руб. - за весь объем.

в) Транспортно-заготовительные расходы

удельные: Мч*Ропт*5%, на весь объем: Мч*Ропт*5%*Qвып,

где Qвып – объем выпуска изделий

5% - стоимость транспортно-заготовительных расходов по условию

П: 2,5*0,05*125 + 4,0*0,05*96 = 34,83 руб. – удельные расходы

34,83 * 517 = 18007,11 руб. – на весь объем.

Р: 7,8*0,05*77 + 2,2*0,05*130 = 44,33 руб. – удельные расходы

44,33 * 403 = 17864,99 руб. – на весь объем.

г) Покупные полуфабрикаты и комплектующие изделия

П: 15% от стоимости основных материалов (по условию)

696,5 * 0,15 = 104,48 руб. – на 1 изделие

104,48 * 517 = 54016,16 руб. – на весь объем.

Р: 25% от стоимости основных материалов (по условию)

886,6 * 0,25 = 221,65 руб. – на 1 изделие

221,65 * 403 = 89324,95 руб. – на весь объем.

д) Электроэнергия на технологические цели

Кэл * Sэл,

где Кэл – расход;

Sэл = 5,2 руб/кВт.час. – тарифная ставка на эл/энергию

П: 52 * 5,2 = 270,4 руб. – на 1 изделие

270,4 * 517 = 139796,8 руб. – на весь объем.

Р: 44 * 5,2 = 228,8 руб. – на 1 изделие

228,8 * 403 = 92206,4 руб. – на весь объем.

е) Основная зарплата производственных рабочих

Тизд * Sраб,

где Тизд – трудоемкость изготовления изделия

Sраб = 92руб. – часовая тарифная ставка

П: 14,3*92 = 1315,6 руб. – на 1 изделие

1315,6 * 517 = 680165,2 руб. – на весь объем.

Р: 3,2*92 = 294,4 руб. – на 1 изделие

294,4 * 403 = 118643,2 руб. – на весь объем.

ж) Дополнительная зарплата производственных рабочих составляет 19% от основной зарплаты по условию

П: 1315,6 * 0,19 = 249,96 руб. – на 1 изделие

249,96 * 517 = 129229,32 руб. – на весь объем.

Р: 294,4 * 0,19 = 55,94 руб. – на 1 изделие

55,94 * 403 = 22543,82 руб. – на весь объем.

з) Отчисления на социальные нужды составляют 34% от основной и дополнительной зарплаты производственных рабочих

П: (1315,6+249,96) * 0,34 = 532,29 руб. – на 1 изделие

532,29 * 517= 275193,93 руб. – на весь объем.

Р: (294,4+55,94) *0,34 = 119,12 руб. – на 1 изделие

119,12 * 403 = 48005,36 руб. – на весь объем.

Итого прямых переменных расходов:

П: 696,5 + 10,5 + 34,83 + 104,48 + 270,4 + 1315,6 + 249,96 + 532,29 = 3193,56 (руб.) – на 1 изделие

3193,56 * 517 = 1651070,5 руб. – на весь объем.

Р: 886,6 + 7,91 + 44,33 + 221,65 + 228,8 + 294,4 + 55,94 + 119,12 = 1842,93 (руб.) – на 1 изделие

1842,93 * 403 = 742700,79 руб. – на весь объем.

Рассчитаем косвенные расходы:

Расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы не изменились с прошлого месяца.

Коммерческие расходы:

П:

6261,33 * 0,05 = 313,07 руб. – на единицу изделия;

313,07 * 517 = 161857,19 руб. – на весь объем выпуска

Р:

2529,73 * 0,05 = 126,49 руб. – на единицу изделия;

126,49 * 403 = 50975,47 руб. . –на весь объем выпуска.

Итого полная себестоимость = производственная себестоимость + коммерческие расходы.

П:

6261,33 + 313,07 = 6574,4 руб. – на единицу изделия;

6574,4 * 517 = 3398964,8 руб. на весь объем выпуска.

Р:

2529,73 + 126,49 = 2656,22 руб. – на единицу изделия;

2656,22 * 403 = 1070456,6 руб. – на весь объем выпуска.

Таблица 2.4

Калькуляция себестоимости и отпускная цена

промышленных изделий П и Р в мае

|

№ п/п |

Статьи калькуляции |

Расчетная величина |

|||

|

на 1 изделие |

на весь объем выпуска |

||||

|

П |

Р |

П |

Р |

||

|

1 |

Сырье, материалы в т.ч. транспортно-заготовит. расходы |

731,33 |

930,93 |

378097,61 |

375164,79 |

|

2 |

Возвратные отходы (вычитаются) |

10,5 |

7,91 |

5428,5 |

3187,73 |

|

3 |

Покупные полуфабрикаты и комплектующие изделия |

104,48 |

221,65 |

54016,16 |

89324,95 |

|

4 |

Энергия на технологические нужды |

270,4 |

228,8 |

139796,8 |

92206,4 |

|

5 |

Основная заработная плата производственных рабочих |

1315,6 |

294,4 |

680165,2 |

118643,2 |

|

6 |

Дополнительная заработная плата производственных рабочих |

249,96 |

55,94 |

129229,32 |

22543,82 |

|

7 |

Отчисления на социальные нужды от зарплаты производств. рабочих (ЕСН) |

532,29 |

119,12 |

275193,93 |

48005,36 |

|

|

ИТОГО прямых переменных расходов |

3193,56 |

1842,93 |

1651070,5 |

742700,79 |

|

8 |

Расходы на содержание и эксплуатацию оборудования |

1499,51 |

335,7 |

824729,15 |

140995,85 |

|

9 |

Общепроизводственные (цеховые) расходы |

698,73 |

156,43 |

384300 |

65700 |

|

10 |

Общехозяйственные (общезаводские) расходы |

869,53 |

194,67 |

478240 |

81760 |

|

|

ИТОГО производственная себестоимость |

6261,33 |

2529,73 |

3338339,6 |

1031156,6 |

|

11 |

Коммерческие (сбытовые) расходы |

313,07 |

126,49 |

161857,19 |

50975,47 |

|

|

ИТОГО полная себестоимость |

6574,4 |

2656,22 |

3500196,7 |

1082132 |

|

|

Расчетная прибыль |

821,8 |

332,03 |

437524,58 |

135266,5 |

|

|

Оптовая (отпускная) цена |

7396,2 |

2998,25 |

3823835,4 |

1208294,7 |

Рассчитаем структуру себестоимости изделий П, Р.

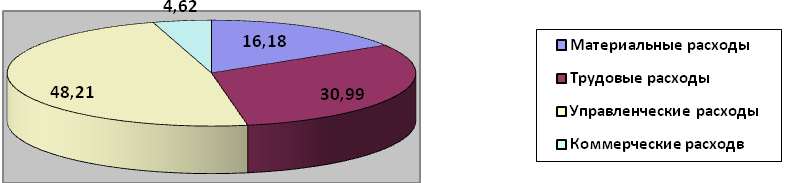

Структура себестоимости изделия П в разрезе:

1.Прямых (материальных и трудовых) и косвенных (управленческих и коммерческих) расходов.

Материальные расходы = 378097,61-5428,5+54016,16+139796,8 = 566482,1 руб.

Полная себестоимость изделия П равняется 3500196,7 руб.

566482,1/3500196,7*100=16,18% - доля материальных расходов в полной себестоимости изделия П.

Трудовые расходы =680165,2+129229,32+275193,93 = 1084588,4 руб.

1084588,4/3500196,7*100=30,99% - доля трудовых расходов в полной себестоимости изделия П.

Управленческие расходы = 824729,15+384300+478240 = 1687269,1 руб

1687269,1/3500196,7*100=48,21% - доля управленческих расходов в полной себестоимости изделия П.

Коммерческие расходы = 161857,19 руб.

161857,19/3500196,7*100=4,62% - доля коммерческих расходов в полной себестоимости изделия П.

Рис. 7 Структура себестоимости изделия П в разрезе прямых (материальных, трудовых) и косвенных (управленческих, коммерческих) расходов в мае

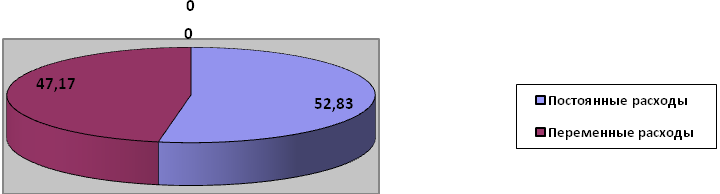

2.Переменных и постоянных расходов.

Переменные расходы = 378097,61-5428,5+54016,16+139796,8+ 680165,2+ 129229,32+275193,93 = 1651070,5руб.

1651070,5/3500196,7*100=47,17% - доля переменных расходов в полной себестоимости изделия П.

Постоянные расходы = 824729,15+384300+478240+161857,19 = 1849126,2 руб.

1849126,2/3500196,7*100=52,83% - доля постоянных расходов в полной себестоимости изделия П.

Рис. 8 Структура себестоимости изделия П в разрезе постоянных и переменных расходов в мае

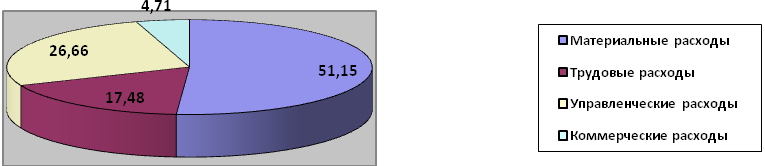

Структура себестоимости изделия Р в разрезе:

1.Прямых (материальных и трудовых) и косвенных (управленческих и коммерческих) расходов.

Материальные расходы = 375164,79-3187,73+89324,95+92206,4 = 553508,41 руб.

Полная себестоимость изделия Р равняется 1082132 руб.

553508,41/1082132*100=51,15% - доля материальных расходов в полной себестоимости изделия Р.

Трудовые расходы = 118643,2+22543,82+48005,36 = 189192,38 руб.

189192,38/1082132*100=17,48% - доля трудовых расходов в полной себестоимости изделия Р.

Управленческие расходы = 140995,85+65700+81760 = 228455,85 руб.

228455,85/1082132*100=26,66% - доля управленческих расходов в полной себестоимости изделия Р.

Коммерческие расходы = 50975,47 руб.

50975,47/1082132*100=4,71% - доля коммерческих расходов в полной себестоимости изделия Р.

Рис.

9 Структура себестоимости изделия Р в

разрезе прямых (материальных, трудовых)

и косвенных (управленческих, коммерческих)

расходов в мае

Рис.

9 Структура себестоимости изделия Р в

разрезе прямых (материальных, трудовых)

и косвенных (управленческих, коммерческих)

расходов в мае

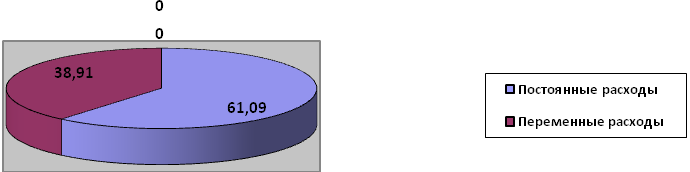

2. Переменных и постоянных расходов.

Переменные расходы = 375164,79-3187,73+89324,95+92206,4+ 118643,2+ 22543,82+48005,36 = 742700,79

742700,79/1082132*100=68,63% - доля переменных расходов в полной себестоимости изделия Р.

Постоянные расходы=140995,85+65700+81760+50975,47=339431,37 руб

339431,37/1082132*100=31,37% - доля постоянных расходов в полной себестоимости изделия Р.

Рис.

10 Структура себестоимости изделия Г в

разрезе постоянных и переменных расходов

в мае

Рис.

10 Структура себестоимости изделия Г в

разрезе постоянных и переменных расходов

в мае

Следующим шагом определим прибыль и отпускную цену изделий.

Определим прибыль и цену изделия П:

Известно, что цены изделий в мае остаются на уровне апрельских цен.

Цена изделия П = 7396,2 руб.

Прибыль = выручка от реализации — себестоимость изделий

Выручка от реализации = 7396,2*517=3823835,4 руб.

Прибыль = 3823835,4-3500196,7=323638,7 руб.

Определим прибыль и отпускную цену изделия Р:

Цена изделия Р = 2998,25 руб.

Выручка от реализации = 2998,25*403=1208294,7 руб.

Прибыль = 1208294,7-1082132=126162,7 руб.

Расчет критического объема выпуска, запаса финансовой прочности и прогнозной прибыли от продаж:

Критический объем выпуска изделия П = 1849126,2/(7396,2-3193,56)=439 единиц.

Запас финансовой прочности изделия П = (517-439)/517*100=15,09%=78 единиц.

Прогнозная прибыль изделия П = 517*(7396,2-3193,56)-1849126,2 = 323638,6 руб.

Критический объем выпуска изделия Р = 339431,37/(2998,25-1842,93)=293 единиц.

Запас финансовой прочности изделия Р = (403-293)/403*100=27,3%= 110 единиц.

Прогнозная прибыль изделия Р = 403*(2998,25-1842,93)-339431,37 = 126162,59 руб.

Вследствие изменения производственной программы в мае (снижение выпуска и реализации) произошли некоторые изменения. Изменения в структуре себестоимости отражены в таблице 2.5.

Таблица 2.5

Структура себестоимости изделия П, Р за два месяца (на весь объем)

|

Расходы |

Изделие П |

Изделие Р |

||||||

|

Апрель |

Май |

Апрель |

Май |

|||||

|

|

руб. |

% |

руб. |

% |

руб. |

% |

руб. |

% |

|

Материальные |

602640,5 |

16,67 |

566482,1 |

16,18 |

576857,4 |

51,71 |

553508,41 |

51,15 |

|

Трудовые |

1153817,5 |

31,91 |

1084588,4 |

30,99 |

197173,2 |

17,67 |

189192,38 |

17,48 |

|

Управленческие |

1687269,1 |

46,66 |

1687269,1 |

48,21 |

288455,85 |

25,86 |

228455,85 |

26,66 |

|

Коммерческие |

172188,5 |

4,76 |

161857,19 |

4,62 |

53125,8 |

4,76 |

50975,47 |

4,71 |

|

Переменные |

1756458 |

48,58 |

1651070,5 |

47,17 |

774030,6 |

68,38 |

742700,79 |

68,63 |

|

Постоянные |

1859457,6 |

51,42 |

1849126,2 |

52,83 |

341581,65 |

31,62 |

339431,37 |

31,37 |

Из таблицы 2.5 видно, что по двум видам изделий в мае их структура себестоимости изменилась в сторону уменьшения. Из-за снижения в объемах производства претерпела изменение и прибыль от реализации изделий, так по изделию П совокупная прибыль сократилась на 14465,42 руб., по изделию Р — на 4186,1 руб. Изменение прибыли и себестоимости в мае повлекло за собой снижение рентабельности изделия П на 4,35%, изделия Р на 2,63%.

Расчет экономии на постоянных расходах предприятия в результате изменения объемов выпуска:

Постоянные расходы на весь объем выпуска изделия П (без коммерческих расходов) составили 1687269,1 руб., изделия Р —

288455,85 руб.

1687269,1/550=3067,76 руб. — постоянные расходы в апреле на производство единицы изделия П

1687269,1/517=3263,58 руб. — постоянные расходы в мае на производство единицы изделия П

288455,85/420=686,8 руб. — постоянные расходы в апреле на производство единицы изделия Р

288455,85/403=715,77 руб. — постоянные расходы в мае на производство единицы изделия Р

3263,58-3067,76= 195,82 руб.

715,77-686,8=28,97 руб.

Из проведенных расчетов следует, что в результате действия эффекта «масштаба», снижение объемов выпуска изделий привело к увеличению постоянных расходов на их единицу, так для единицы изделия П оно составило 195,82 руб., а для единицы изделия Р — 28,97 руб.