1.3 Обзор статистических показателей по инновационной деятельности в машиностроении за последние 10 лет

В качестве статистических показателей по инновациям в машиностроении были взяты количество созданных передовых производственных технологий и количество использованных передовых производственных технологий.

Количество созданных передовых производственных технологий и количество использованных передовых производственных технологий (в процентах) рассчитывается как частное от данного года (в абс. единицах), поделенное на базовый год. В качестве базового года был взят 1990, т.к. именно тогда был стабильный показатель и на него не влияли последующие перестройка и кризис 1998 года, которые снизили этот показатель.

-

Ксппт=

Таблица №3

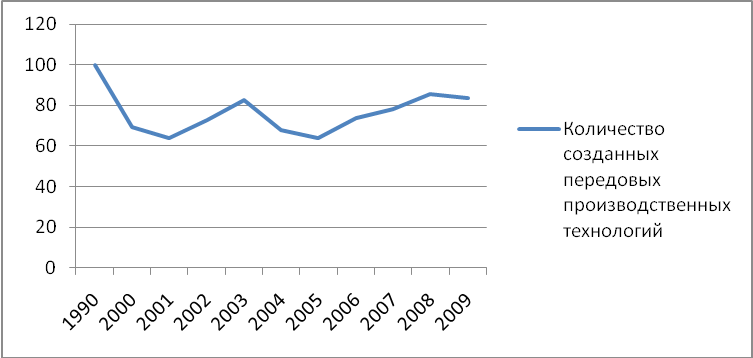

Ряд динамики количества созданных передовых производственных технологий

|

Год |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Количество созданных передовых производственных технологий (шт)

|

69,1 |

64,0 |

73,0 |

82,4 |

67,9 |

64,0 |

73,8 |

78,3 |

85,7 |

83,7 |

Рис. 2. График 1го показателя - количество созданных передовых производственных технологий (штук)

Как видно из графика наибольший и беспрерывный рост наблюдается в период с 2005 по 2008 год. Самый крупный спад происходит с 2003 по 2005 год. По сравнению с 2000 годом общий уровень количества созданных передовых производственных технологий вырос на 21,1%.

2)Киппт=

![]()

Таблица №4

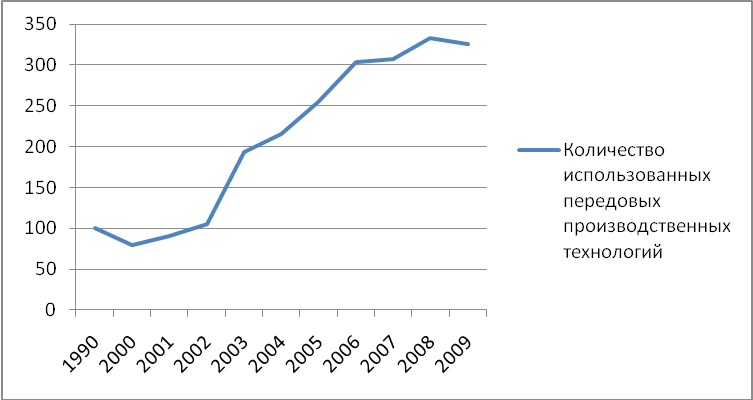

Ряд динамики количества использованных передовых производственных технологий

|

Год |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Количество использованных передовых производственных технологий (шт)

|

79,4 |

90,7 |

105,6 |

192,9 |

215,8 |

254,2 |

303,5 |

307,5 |

332,8 |

325,9 |

Рис. 3. График 2го показателя - количества использованных передовых производственных технологий (штук) .

Из графика отчетливо просматривается уверенный рост количества использованных передовых производственных технологий на протяжении почти всех 10 лет. Только с 2008 года произошел небольшой спад. Всего же этот показатель вырос на 310% по сравнению с 2000 годом.

Из обоих графиков можно сделать вывод, что предприятия в Российской Федерации намного больше вводят инновационных технологий, чем производят.

3)Динамика инвестиций в основные фонды в РФ, в процентах

Киоф= (количество инвестиций в тек.г.)/(количество инвестиций в баз.г.)

Таблица №5

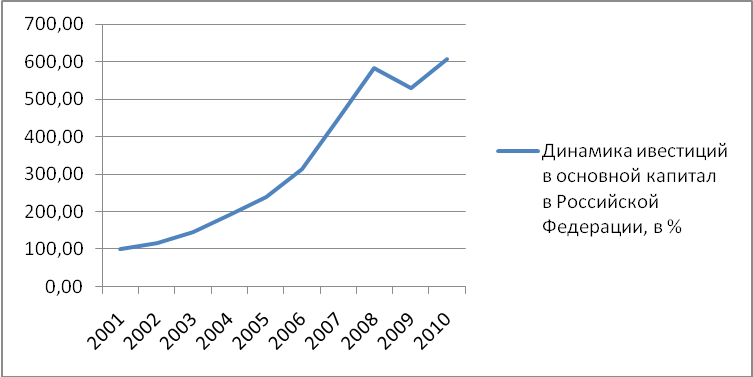

Ряд динамики инвестиций в основной капитал в РФ

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Динамика инвестиций в основной капитал в Российской Федерации, в % |

100,00 |

117,13 |

145,30 |

190,40 |

239,99 |

314,35 |

446,35 |

583,61 |

530,07 |

608,18 |

Рис. 4. График 3го показателя - динамика инвестиций в основной капитал РФ

Из графика отчетливо видно рост инвестиций в РФ. Самый большой показатель по сравнению с 2001 годом – в 2008 году и он больше базисного уровня в 6 раз. После 2008 года произошел небольшой спад, но с 2010 количество инвестиций стало снова возрастать.

4)Динамика прямых иностранных инвестиций в РФ

Таблица №6

Ряд динамики прямых иностранных инвестиций в РФ

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Динамика прямых иностранных инвестиции в РФ, в % |

100,00 |

100,55 |

170,38 |

236,68 |

328,44 |

343,67 |

698,42 |

679,07 |

399,65 |

346,98 |

Рис.5. График 4го показателя - количество прямых иностранных инвестиций в РФ

Из рисунка 5 можно сделать вывод, что иностранные инвестиции в Россию росл только до 2007 года, после чего в связи с мировым финансовым кризисом количество инвестиций резко снизилось. Если в 2007 году этот показатель превышал базисный 2001 год в 7 раз, то в 2010 только в 3,5 и до сих пор продолжает падать.

Направление 2. «Себестоимость и цена продукции. Основы концепции безубыточности»

Таблица 2.1

Исходные данные для расчета прямых переменных расходов

|

№ варианта |

Наименование изделия |

Основные материалы |

Покупные полуфабрикаты и комплектующие изделия |

Расход электроэнергии на технологические нужды, кВт.час |

Трудоемкость изготовления изделия, чел.-час. |

|||||||

|

Материал 1 |

Материал 2 |

|||||||||||

|

Черный вес (заготовка), кг |

Чистый вес (деталь), кг |

Оптовая цена материала, руб./кг |

Цена реализуемых отходов, руб./кг |

Черный вес (заготовка), кг |

Чистый вес (деталь), кг |

Оптовая цена материала, руб./кг |

Цена реализуемых отходов, руб./кг |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

8 |

П Р |

2,5 7,8 |

2,2 7,5 |

125 77 |

30 21 |

4,0 2,2 |

3,6 2,0 |

96 130 |

15 25 |

0,15 0,25 |

52 44 |

14,3 3,2 |

Таблица 2.2

Исходные данные для расчета амортизационных отчислений

|

Группы основных фондов |

Первоначальная стоимость на начало года, тыс. руб. |

Ввод новых основных фондов, тыс. руб. |

Выбытие устаревших ОФ, тыс. руб. |

Среднемесячная норма амортизации, % |

|||

|

1 апреля |

1 июля |

1 октября |

1 апреля |

1 октября |

|||

|

1. Здания и сооружения |

3800 |

- |

- |

1300 |

- |

- |

0,17 |

|

2. Машины и оборудование |

3200 |

350 |

760 |

710 |

55 |

15 |

1,0 |

|

3. Транспортные средства |

1050 |

270 |

330 |

- |

35 |

23 |

1,7 |

|

4. Инструмент и инвентарь |

730 |

185 |

140 |

80 |

24 |

12 |

2,8 |

Для расчета прямых переменных расходов по изделиям необходимы исходные данных, представленные в таблице 2.1.

Количество выпускаемой и реализуемой продукции

- изделия П: 550 шт.

- изделия Р: 420 шт.

а) Стоимость основных материалов

П: 2,5 * 125 + 4,0 * 96 = 696,5 (руб.)

696,5*550 = 383075 руб. – на весь объем производства

Р: 7,8 * 77 + 2,2 * 130 = 886,6 (руб.)

886,6*420 = 372372 руб. – на весь объем производства

б) Расходы на возвратные отходы = (черный вес – чистый вес) * цену реализуемых отходов

(Мч-Ротх)*0,7

П: (2,5 – 2,2) 0,7*30 + (4,0 – 3,6) *0,7*15 = 10,5 руб. – удельные расходы

10,5*550 = 5775 руб. – за весь объем.

Р: (7,8 – 7,5)*0,7*21 + (2,2 – 2,0) 0,7*25 = 7,91 руб. – удельные расходы

7,91 * 420 = 3322,2 руб. - за весь объем.

в) Транспортно-заготовительные расходы

удельные: Мч*Ропт*5%, на весь объем: Мч*Ропт*5%*Qвып,

где Qвып – объем выпуска изделий

5% - стоимость транспортно-заготовительных расходов по условию

П: 2,5*0,05*125 + 4,0*0,05*96 = 34,83 руб. – удельные расходы

34,83 * 550 = 19156,5 руб. – на весь объем.

Р: 7,8*0,05*77 + 2,2*0,05*130 = 44,33 руб. – удельные расходы

44,33 * 420 = 18618,6 руб. – на весь объем.

г) Покупные полуфабрикаты и комплектующие изделия

П: 15% от стоимости основных материалов (по условию)

696,5 * 0,15 = 104,48 руб. – на 1 изделие

104,48 * 550 = 57464 руб. – на весь объем.

Р: 25% от стоимости основных материалов (по условию)

886,6 * 0,25 = 221,65 руб. – на 1 изделие

221,65 * 420 = 93093 руб. – на весь объем.

д) Электроэнергия на технологические цели

Кэл * Sэл,

где Кэл – расход;

Sэл = 5,2 руб/кВт.час. – тарифная ставка на эл/энергию

П: 52 * 5,2 = 270,4 руб. – на 1 изделие

270,4 * 550 = 148720 руб. – на весь объем.

Р: 44 * 5,2 = 228,8 руб. – на 1 изделие

228,8 * 420 = 96096 руб. – на весь объем.

е) Основная зарплата производственных рабочих

Тизд * Sраб,

где Тизд – трудоемкость изготовления изделия

Sраб = 92руб. – часовая тарифная ставка

П: 14,3*92 = 1315,6 руб. – на 1 изделие

1315,6 * 550 = 723580 руб. – на весь объем.

Р: 3,2*92 = 294,4 руб. – на 1 изделие

294,4 * 420 = 123648 руб. – на весь объем.

ж) Дополнительная зарплата производственных рабочих составляет 19% от основной зарплаты по условию

П: 1315,6 * 0,19 = 249,96 руб. – на 1 изделие

249,96 * 550 = 137478 руб. – на весь объем.

Р: 294,4 * 0,19 = 55,94 руб. – на 1 изделие

55,94 * 420 = 23494,8 руб. – на весь объем.

з) Отчисления на социальные нужды составляют 34% от основной и дополнительной зарплаты производственных рабочих

П: (1315,6+249,96) * 0,34 = 532,29 руб. – на 1 изделие

532,29 * 550= 292759,5 руб. – на весь объем.

Р: (294,4+55,94) *0,34 = 119,12 руб. – на 1 изделие

119,12 * 420 = 50030,4 руб. – на весь объем.

Итого прямых переменных расходов:

П: 696,5 + 10,5 + 34,83 + 104,48 + 270,4 + 1315,6 + 249,96 + 532,29 = 3193,56 (руб.) – на 1 изделие

3193,56 * 550 = 1756458 руб. – на весь объем.

Р: 886,6 + 7,91 + 44,33 + 221,65 + 228,8 + 294,4 + 55,94 + 119,12 = 1842,93 (руб.) – на 1 изделие

1842,93 * 420 = 774030,6 руб. – на весь объем.

-

Расчет косвенных расходов по изделиям П и Р.

Для расчета амортизационных отчислений используются исходные данные, представленные в таблице 2.2.

а) Расходы на содержание и эксплуатацию оборудовании рассчитывается по среднемесячной норме амортизации (в % от среднегодовой амортизации)

ОФсргод = ОФнг + ОФсрвв - ОФсрвыб

ОФсрвв = ОФвв * t1/12

ОФсрвыб = ОФвыб * t2/12

где t1 – число месяцев работы введенного оборудования;

t 2

– число месяцев бездействия выбывшего

оборудования.

2

– число месяцев бездействия выбывшего

оборудования.

1) ОПФвв = 1300*3/12 = 325000 руб.

ОПФвыб.

= 0 руб.

ОПФвыб.

= 0 руб.

ОПФ = 3800000 + 325000 – 0 = 4125000 руб.

Nаср-мес

= 4125000*0,0017 = 7012,5 руб.

Nаср-мес

= 4125000*0,0017 = 7012,5 руб.

2) ОПФвв = 350*9/12 + 760*6/12 + 710*3/12 = 820000 руб.

ОПФвыб.

= 55*9/12 + 15*3/12 = 45000 руб.

ОПФвыб.

= 55*9/12 + 15*3/12 = 45000 руб.

ОПФ

= 3200000 + 820000 – 45000 = 3975000 руб.

ОПФ

= 3200000 + 820000 – 45000 = 3975000 руб.

Nаср-мес = 3975000*0,01 = 39750 руб.

3 )

ОПФвв = 270*9/12 + 330*6/12 = 367500 руб.

)

ОПФвв = 270*9/12 + 330*6/12 = 367500 руб.

ОПФвыб.

= 35*9/12 + 23*3/12 = 32000 руб.

ОПФвыб.

= 35*9/12 + 23*3/12 = 32000 руб.

ОПФ

= 1050000 + 367500 – 32000 = 1385500 руб.

ОПФ

= 1050000 + 367500 – 32000 = 1385500 руб.

Nаср-мес = 1385500*0,017 = 23550 руб.

4 )

ОПФвв = 185*9/12 + 140*6/12 +80*3/12 = 228750 руб.

)

ОПФвв = 185*9/12 + 140*6/12 +80*3/12 = 228750 руб.

О

ПФвыб.

= 24*9/12 + 12*3/12 = 21000 руб.

ПФвыб.

= 24*9/12 + 12*3/12 = 21000 руб.

ОПФ = 730000 + 228750 – 21000 = 937750 руб.

N аср-мес

= 937750*0,028 = 26260 руб.

аср-мес

= 937750*0,028 = 26260 руб.

∑ Nаср-мес = 7012,5 + 39750 + 23550 + 26260 = 965725 руб.

Косвенные расходы распределяются между изделиями П и Р пропорционально удельному весу основной зарплаты производственных рабочих:

1315,6*550 / (1315,6*550 + 294,4*420) = 0,854 – доля изделия П в первом месяце;

294,4*420 / (1315,6*550 + 294,4*420) =0,146 – доля изделия Р в первом месяце;

а) На основании этого можно вычислить расходы на содержание и эксплуатацию оборудования:

П: 965725*0,854 = 824729,15 руб. – на весь объем выпуска изделия в первом месяце;

824729,15/550 = 1499,51 руб. – на 1 изделие в первом месяце.

Р: 965725*0,146 = 140995,85 руб. – на весь объем выпуска изделия в первом месяце;

140995,85/420 = 335,7 руб. – на 1 изделие в первом месяце.

б) Общепроизводственные (цеховые) расходы, сумма которых по условию равна 450 тыс. руб.

П: 450000*0,854 = 384300 руб. – на весь объем выпуска в первом месяце;

384300/550 = 698,73 руб. – на единицу изделия в первом месяце.

Р: 450000*0,146 = 65700 руб. - на весь объем выпуска в первом месяце;

65700/420 = 156,43 руб. – на единицу изделия в первом месяце

в) Общехозяйственные (общезаводские) расходы, сумма которых по условию равна 560 тыс. руб.

П: 560000*0,854 = 478240 руб. – на весь объем выпуска в первом месяце;

478240/550 = 869,53 руб. – на единицу изделия в первом месяце.

Р: 560000*0,146 = 81760 руб. - на весь объем выпуска в первом месяце;

81760/420 = 194,67 руб. – на единицу изделия в первом месяце

Итого производственная себестоимость = прямые переменные расходы + расходы по содержанию и эксплуатации оборудования + общепроизводственные расходы + общехозяйственные расходы

П:

3193,56 + 1499,51 + 698,73 + 869,53 = 6261,33 руб. – на единицу изделия;

6261,33 * 550 = 3443731,5 руб. – на весь объем выпуска.

Р:

1842,93 + 335,7 + 156,43 + 194,67 = 2529,73 руб. – на единицу изделия;

2529,73 * 420 = 1062486,6 руб. – на весь объем выпуска.

г) Коммерческие (сбытовые) расходы составляют 5% от величины производственной себестоимости изделий по условию.

П:

6261,33 * 0,05 = 313,07 руб. – на единицу изделия;

313,07 * 550 = 172188,5 руб. – на весь объем выпуска

Р:

2529,73 * 0,05 = 126,49 руб. – на единицу изделия;

126,49 * 420 = 53125,8 руб. . –на весь объем выпуска.

Итого полная себестоимость = производственная себестоимость + коммерческие расходы.

П:

6261,33 + 313,07 = 6574,4 руб. – на единицу изделия;

6574,4 * 550 = 3615920 руб. на весь объем выпуска.

Р:

2529,73 + 126,49 = 2656,22 руб. – на единицу изделия;

2656,22 * 420 = 1115612,4 руб. – на весь объем выпуска.

Рассчитаем прибыль и отпускную цену.

Известно, что рентабельность продукции составляет 10-15% от полной себестоимости.

Рентабельность продукции — это отношение прибыли к себестоимости продукции. Из этого равенства следует, что прибыль можно рассчитать как произведение рентабельности продукции и себестоимости.

Rпр= (10+15)/2=12,5%

П:

6574,4 * 0,125 = 821,8 руб. – на единицу изделия;

821,8 * 550 = 451990 руб. – на весь объем выпуска.

Р:

2656,22 * 0,125 = 332,03 руб. – на единицу изделия;

332,03 * 420 = 139452,6 руб. – на весь объем выпуска.

Отпускная цена = полная себестоимость + расчетная прибыль

П:

6574,4 + 821,8 = 7396,2 руб. – на единицу изделия;

7396,2 * 550 = 4067910 руб. – на весь объем выпуска.

Р:

2656,22 + 332,03 = 2998,25 руб. – на единицу изделия;

2998,25 * 420 = 1255065 руб. – на весь объем выпуска.

Таблица 2.3

Калькуляция себестоимости и отпускная цена

промышленных изделий П и Р в апреле

|

№ п/п |

Статьи калькуляции |

Расчетная величина |

|||

|

на 1 изделие |

на весь объем выпуска |

||||

|

П |

Р |

П |

Р |

||

|

1 |

Сырье, материалы в т.ч. транспортно-заготовит. расходы |

731,33 |

930,93 |

402231,5 |

390990,6 |

|

2 |

Возвратные отходы (вычитаются) |

10,5 |

7,91 |

5775 |

3322,2 |

|

3 |

Покупные полуфабрикаты и комплектующие изделия |

104,48 |

221,65 |

57464 |

93093 |

|

4 |

Энергия на технологические нужды |

270,4 |

228,8 |

148720 |

96096 |

|

5 |

Основная заработная плата производственных рабочих |

1315,6 |

294,4 |

723580 |

123648 |

|

6 |

Дополнительная заработная плата производственных рабочих |

249,96 |

55,94 |

137478 |

23494,8 |

|

7 |

Отчисления на социальные нужды от зарплаты производств. рабочих (ЕСН) |

532,29 |

119,12 |

292759,5 |

50030,4 |

|

|

ИТОГО прямых переменных расходов |

3193,56 |

1842,93 |

1756458 |

774030,6 |

|

8 |

Расходы на содержание и эксплуатацию оборудования |

1499,51 |

335,7 |

824729,15 |

140995,85 |

|

9 |

Общепроизводственные (цеховые) расходы |

698,73 |

156,43 |

384300 |

65700 |

|

10 |

Общехозяйственные (общезаводские) расходы |

869,53 |

194,67 |

478240 |

81760 |

|

|

ИТОГО производственная себестоимость |

6261,33 |

2529,73 |

3443731,5 |

1062486,6 |

|

11 |

Коммерческие (сбытовые) расходы |

313,07 |

126,49 |

172188,5 |

53125,8 |

|

|

ИТОГО полная себестоимость |

6574,4 |

2656,22 |

3615920 |

1115612,4 |

|

|

Расчетная прибыль |

821,8 |

332,03 |

451990 |

139452,6 |

|

|

Оптовая (отпускная) цена |

7396,2 |

2998,25 |

4067910 |

1255065 |

Рассчитаем структуру себестоимости изделий П, Р.

Структура себестоимости изделия П в разрезе:

1.Прямых (материальных и трудовых) и косвенных (управленческих и коммерческих) расходов.

Материальные расходы включают в себя с 1 по 4 статьи калькуляции себестоимости.

Материальные расходы = 402231,5 – 5775 + 57464 + 148720 = 602640,5 руб.

Полная себестоимость изделия П равняется 3615920 руб.

602640,5/3615920*100=16,67% - доля материальных расходов в полной себестоимости изделия П.

Трудовые расходы включают в себя с 5 по 7 статьи калькуляции себестоимости.

Трудовые расходы =723580 + 137478 + 292759,5 = 1153817,5 руб.

1153817,5/3615920*100=31,91% - доля трудовых расходов в полной себестоимости изделия П.

Управленческие расходы включают в себя с 8 по 10 статьи калькуляции себестоимости.

Управленческие расходы = 824729,15 + 384300 + 478240 = 1687269,1 руб.

1687269,1/3615920*100 = 46,66% доля управленческих расходов в полной себестоимости изделия П.

Коммерческие расходы включают в себя 11 статью калькуляции себестоимости, они равны 172188,5 руб.

172188,5/3615920*100=4,76% - доля коммерческих расходов в полной себестоимости изделия П.

Рис. 1 Структура себестоимости изделия П в разрезе прямых (материальных, трудовых) и косвенных (управленческих, коммерческих) расходов

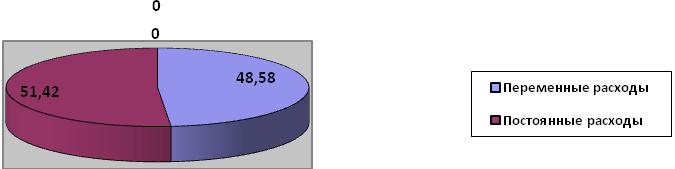

2. Переменные и постоянные расходы.

Переменные расходы включают в себя с 1 по 7 статьи калькуляции себестоимости.

Переменные расходы = 402231,5 – 5775 + 57464 + 148720 + 723580 + 137478 + 292759,5 = 1756458 руб.

1756458/3615920*100=48,58% - доля переменных расходов в полной себестоимости изделия П.

Постоянные расходы включают в себя с 8 по 11 статьи калькуляции себестоимости.

Постоянные расходы = 824729,15 + 384300 + 478240 + 172188,5 = 1859457,6 руб.

1859457,6/3615920*100=51,42% - доля постоянных расходов в полной себестоимости изделия П.

Рис. 2 Структура себестоимости изделия П в разрезе постоянных и переменных расходов

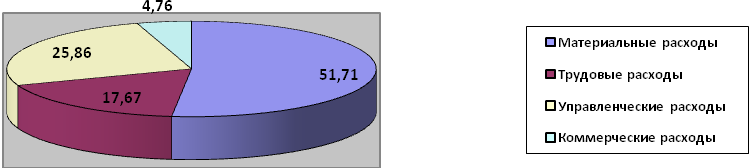

Структура себестоимости изделия Р в разрезе:

1.Прямых (материальных и трудовых) и косвенных (управленческих и коммерческих) расходов.

Материальные расходы = 390990,6-3322,2+93093+96096=576857,4 руб.

576857,4/1115612,4*100=51,71% - доля материальных расходов в полной себестоимости изделия Р.

Трудовые расходы = 123648+23494,8+50030,4=197173,2 руб.

197173,2/1115612,4*100=17,67% - доля трудовых расходов в полной себестоимости изделия Р.

Управленческие расходы = 140995,85+65700+81760=288455,85 руб.

288455,85/1115612,4*100=25,86% - доля управленческих расходов в полной себестоимости изделия Р.

Коммерческие расходы = 53125,8 руб.

53125,8/1115612,4*100=4,76% - доля коммерческих расходов в полной себестоимости изделия Р.

Рис. 3 Структура себестоимости изделия Р в разрезе прямых (материальных, трудовых) и косвенных (управленческих, коммерческих) расходов

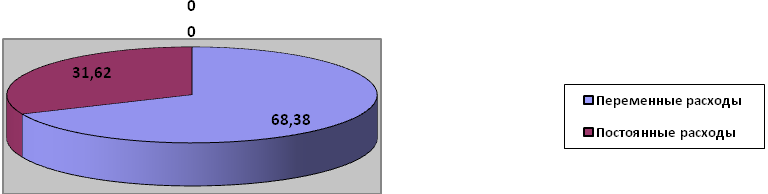

2. Переменных и постоянных расходов.

Переменные расходы = 390990,6 — 3322,2 + 93093 + 96096 + 123648 + 23494,8 + 50030,4 = 774030,6 руб.

774030,6/1115612,4*100=68,38% - доля переменных расходов в полной себестоимости изделия Р.

Постоянные расходы = 140995,85 + 65700 + 81760 + 53125,8 = 341581,65

341581,65/1115612,4*100=31,62% - доля постоянных расходов в полной себестоимости изделия Р.

Рис. 4 Структура себестоимости изделия Р в разрезе постоянных и переменных расходов

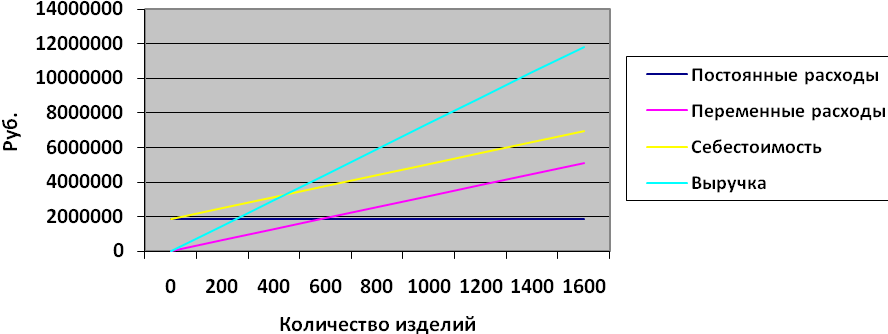

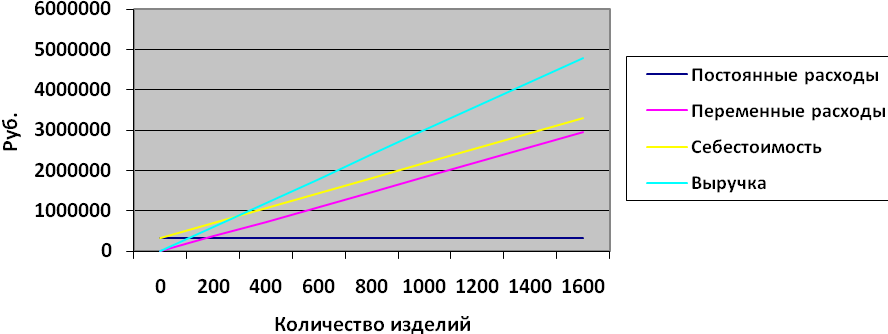

Построим график безубыточности для каждого изделия.

График безубыточности – это график, показывающий, какой уровень дохода от продаж должен быть достигнут, чтобы полностью покрыть постоянные и переменные издержки.

Рис. 5 График безубыточности для изделия П

Рис. 6 График безубыточности для изделия Р

Определим критический объем выпуска, запас финансовой прочности и прогнозную прибыль от продаж.

Критический объем выпуска - это такой объем выпуска продукции в натуральном выражении, при котором предприятие не имеет ни прибыли, ни убытка. Критический объем выпуска находится из отношения постоянных расходов на производство изделий к разнице цены изделия и переменных расходов на единицу изделия.

Критический объем выпуска изделия П = 1859457,6/(7396,2-3193,56)=442 единиц.

Запас финансовой прочности показывает, насколько можно сокращать производство продукции, не имея при этом убытков. В абсолютном выражении расчет представляет разницу между запланированным объемом реализации и точкой безубыточности.

Запас финансовой прочности изделия П = (550-442)/550*100=19,64%= =108 единиц.

Прогнозная прибыль изделия П = 550*(7396,2-3193,56) — 1859457,6 = 451994,4 руб.

Критический объем выпуска изделия Р = 341581,65/(2998,25-1842,93)= 295 единиц.

Запас финансовой прочности изделия Р = (420-295)/420*100=29,76%= 125 единицы.

Прогнозная прибыль изделия Р = 420*(2998,25-1842,93) — 341581,65 = 143652,75 руб.

Из произведенных выше расчетов необходимо сделать некоторые выводы, во-первых, по каждому изделию были рассчитаны прямые (переменные) расходы, которые для изделия П составили 3193,56 руб. из них 1095,71 руб. - это прямые материальные (34,31%) и 2097,85 руб. прямые трудовые (65,69%); для изделия Р прямые (переменные) расходы составили 1842,93 руб. из них 1373,47 руб. это прямые материальные (74,53%) и 469,46 руб. прямые трудовые (25,47%). Это говорит о том, что изделие Р более материалоемкое на 40,22% и для его производства используется больше материальных затрат. В тоже время, изделие П является более трудоемким, чем изделие Р, поскольку его выпуск требует больших затрат труда на 40,22%. Во-вторых, были вычислены косвенные (условно-постоянные) расходы, которые по изделию П больше расходов по изделию Р на 2567,55 руб. Расчет отпускной цены изделий показал, что цена изделия П на 4397,95 руб. больше цены изделия Р. Критический объем выпуска изделий П равен 442 единиц, изделий Р — 295 единиц. Ожидаемая прибыль от выпуска изделий П превышает ожидаемую прибыль от выпуска изделий Р на 308341,65 руб.