Вопрос 6 Финансовая отчетность предприятия . Требования к финансовой отчетности. Сроки ее предоставления.

В зависимости от статуса предприятие может заполнять так называемый полный комплект финансовой отчетности, содержащий шесть обязательных форм, или же один Финансовый отчет субъекта малого предпринимательства.

Финансовый отчет субъекта малого предпринимательства по форме, приведенной в П(С)БУ 25, оформляют предприятия, которые по показателям предыдущего года признаны СМП, и представительства нерезидентов, ведущие хоздеятельность в Украине.

Среди юрлиц к СМП относят тех, у кого среднеучетная численность работающих за отчетный период (календарный год) не превышает 50 лиц бъем годового валового дохода не превышает 70 млн грн (ст. 1 Закона № 2063). Даже если по результатам 9 месяцев или за год такое предприятие перешагнет "малые" показатели, то за каждый из таких отчетных периодов еще можно заполнять данный Финансовый отчет — об этом сказано в п. 9 П(С)БУ 25.

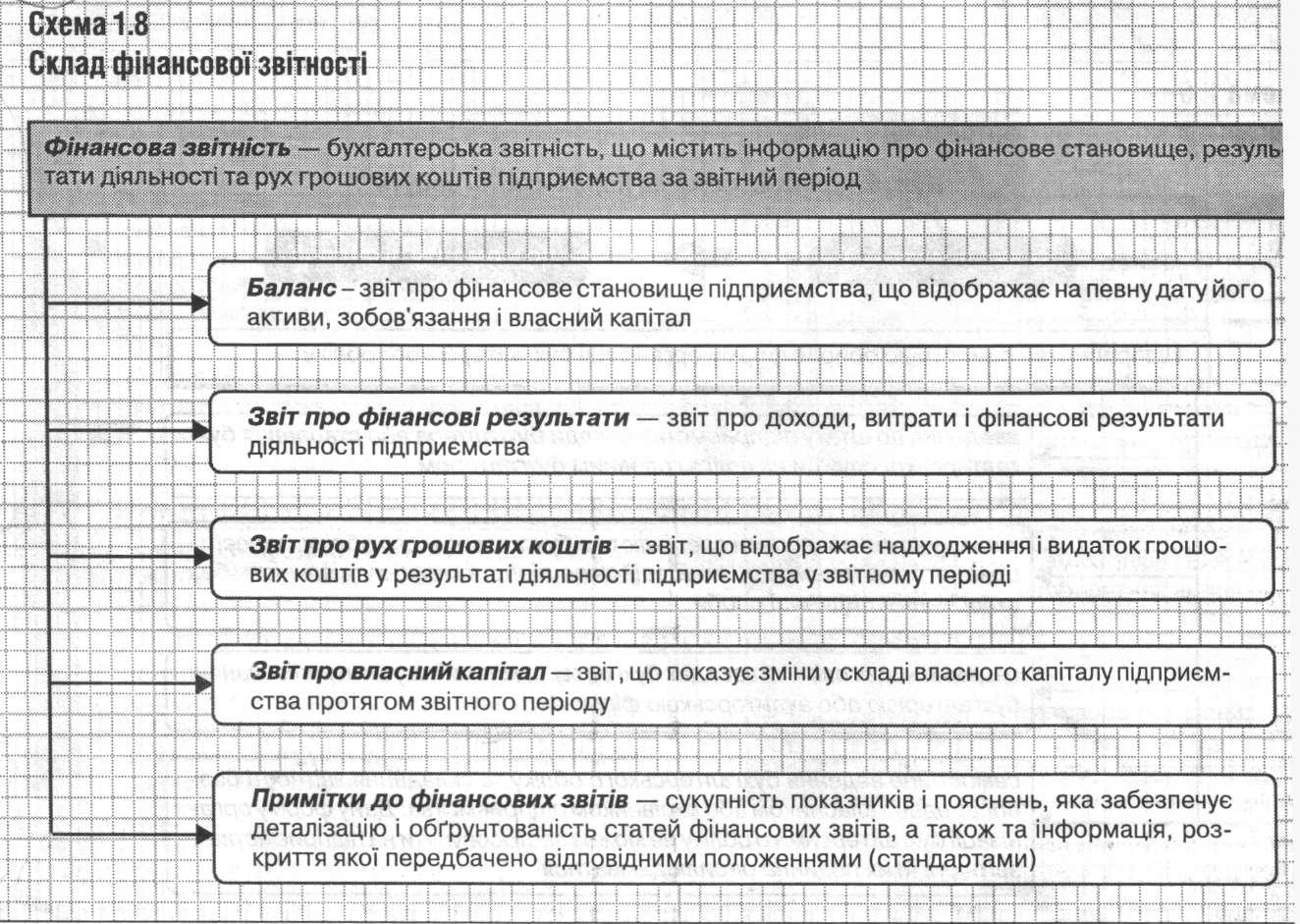

Полная финансовая отчетность,которую заполняют остальные предприятия и организациич состоит из следующих форм ( схема 1.8):

Существет еще одна форма - приложение к Примечаниям к годовой финансовой отчетности "Информация по сегментам", форма № 6. Оно обязательно только для предприятий трех категорий:

- которые обязаны обнародовать годовую финансовую отчетность;

- занимающих монопольное (доминирующее) положение на рынке продукции, товаров, работ, услуг;

- относительно продукции (товаров, работ, услуг) которых до начала отчетного года принято решение о государственном регулировании цен.

Требования к финансовой отчетности определены в П(С)БУ 1 :

-

доходчивость и однозначность для понимания пользователями.

-

Уместность, способность оказывать влияние на принятие решений пользователями, а также правильно и своевременно оценивать прошедшие, настоящие и будущие события.

-

Достоверность, что предполагает отсутствие ошибок и искажений.

-

Обеспечение возможности пользователям сравнивать: финансовые отчеты предприятия за различные периоды. Для сопостовимости показателей различных периодов в финансовой отчетности отражается соответствующая информация за предыдущий период и раскрывается информация об учетной политике и ее изменениях.

Финансовая отчетность подписывается руководителем и главным бухгалтером предприятия.

Отчетным периодом, за который составляется финансовая отчетность, является календарный год. Первый отчетный период вновь созданного предприятия может составлять менее 12 месяцев, но не более 15 месяцев. Отчетным периодом ликвидируемого предприятия является период с начала отчетного года до момента ликвидации.

В течение года предприятие составляет ежеквартальную отчетность нарастающим итогом с начала отчетного года в составе:

— Баланса (форма № 1);

-

Отчета о финансовых результатах (форма № 2). Баланс составляется по состоянию на конец последнего дня квартала (года). Сроки представления финансовой отчетности органам государственной статистики, регламентированные Порядком № 419, приводятся в таблице.

|

Период представления отчетности

|

Дата представления отчетности

|

|

Квартал (кроме консолидированной и сводной отчетности)

|

Не позднее 25-го числа месяца, следующего за отчетным кварталом

|

|

Год

|

Не позднее 9 февраля следующего за отчетным года

|

Перечень органов, которым в вышеуказанные сроки представляется финансовая отчетность, приведен на схеме

О рганы,

которым представляется финансовая

отчетность

рганы,

которым представляется финансовая

отчетность

|

Органы, к сфере управления которых относятся предприятия

|

|

Трудовые коллективы (по их требованию)

|

|

Органы государственной статистики

|

|

Собственники (учредители) согласно учредительным документам

|

ОГНС, в сроки предусмотренные для представления декла - рации по налогу на прибыль предприятий.

|

ЧП "Глория"