1 Общая характеристика предмета и метода бухгалтерского учета

2 Характеристика хозяйственных операций и их результатов

3 Понятие, построение, содержание бухгалтерского баланса. Классификация балансов

4 Виды счетов и их взаимосвязи, порядок записи хозяйственных операций на счетах

5 Двойная запись хозяйственных операций по счетам

6 Документирование хозяйственных операций, формы ведения бухгалтерского учета

Вопрос №1 Общая характеристика предмета и метода бухгалтерского учета

Предмет бухгалтерского учета – упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства, хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов.

Объекты бухгалтерского учета:

-

имущество организации;

-

обязательства организации;

-

хозяйственные операции.

Метод бухгалтерского учета - совокупность приемов и способов, с помощью которых раскрывается содержание предмета.

Элементы метода, соответствующие определенным этапам учетного процесса представлены на рисунке 2.1 (стр.3).

Документация – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

Этапы учетного процесса

Приемы

Приемы

Документация Оценка Счета Баланс

Инвентаризация

Калькуляция Двойная запись

Отчетность

Инвентаризация

Калькуляция Двойная запись

Отчетность

Элементы метода

Рисунок 2.1 - Элементы метода бухгалтерского учета

Производственная сфера

Сфера обращения

Рисунок 2.2 - Взаимосвязь хозяйственных процессов

Счета бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для идентификации счета в бухгалтерском учете необходимо:

1)

2)

3)

4)

Двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Денежная оценка - денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом.

Калькуляция – группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования, выраженным в денежной оценке и составленным на определенную дату.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Вопрос №2 Характеристика хозяйственных операций и их результатов

Хозяйственная операция - это событие, результатом которого являются изменения в составе имущества и источниках его формирования.

Правила формирования информации о хозяйственных операциях:

1)

2)

3)

Хозяйственный процесс- это совокупность хозяйственных операций.

Взаимосвязь хозяйственных процессов представлена на рисунке 2.2 (стр.3).

Учет в сфере снабжения

-

счета:

-

задачи:

Учет в сфере производства

-

счета:

-

задачи:

Учет в сфере продажи и финансовых результатов

-

счета:

-

задачи:

Вопрос №3 Понятие, построение, содержание бухгалтерского баланса. Классификация балансов

Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования, выраженным в денежной оценке и составленным на определенную дату.

Строение бухгалтерского баланса и классификация балансов представлены на рисунках 2.3 (стр.8) и 2.4 (стр.9).

актив баланса

пассив баланса

валюта баланса

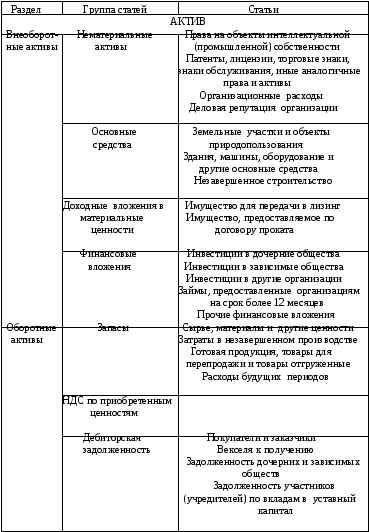

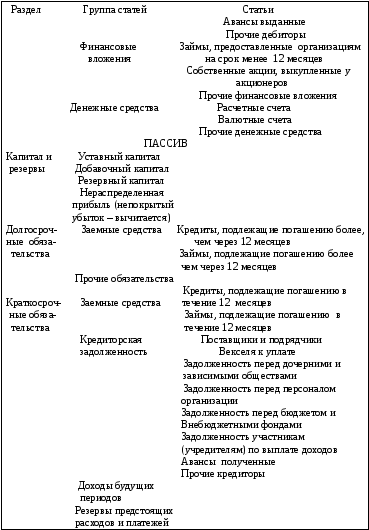

Содержание бухгалтерского баланса представлено в таблице

2.1 (стр.10).

Рисунок 2.3 - Расположение статей бухгалтерского баланса

Рисунок 2.4 - Классификация балансов

Таблица 2.1 - Содержание бухгалтерского баланса

Продолжение таблицы 2.1

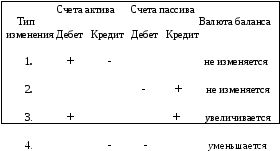

Выделяют 4 типа изменений в балансе под влиянием хозяйственных операций:

Вопрос №4 Понятие, строение, классификация и взаимосвязи счетов, порядок записи хозяйственных операций на счетах

Счета бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Строение счета:

Счет 50 ″Касса″

Дебет

Кредит

Дебет

Кредит

дебет

кредит

Классификация счетов бухгалтерского учета представлена на рисунках 2.5, 2.6, 2.7 (стр.14, 15, 16).

аналитические

счета

синтетические

счета

субсчета

Взаимосвязь синтетических счетов, субсчетов и аналитических счетов представлена на рисунке 2.8 (стр.17).

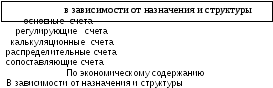

Рисунок 2.5 - Классификация счетов бухгалтерского учета

Классификация счетов по экономическому содержанию

08

вложения во

08

вложения во

внеоборотные

внеоборотные

01

основные 10

материалы

активы

01

основные 10

материалы

активы

средства

11

животные на

15

заготовление 80

уставный 60

расчеты с поставщи-

средства

11

животные на

15

заготовление 80

уставный 60

расчеты с поставщи-

выращивании и откорме и приобретение капитал ками и подрядчиками

материальных

82

резервный 66

расчеты по кратко-

материальных

82

резервный 66

расчеты по кратко-

ценностей капитал срочным кредитам и займам

67расчеты

по долго-

67расчеты

по долго-

20

основное 83

добавочный срочным кредитам и займам

20

основное 83

добавочный срочным кредитам и займам

производство

капитал 68

расчеты по

производство

капитал 68

расчеты по

50

касса

60

расчеты с 23

вспомогательные 99

прибыли и налогам и сборам

50

касса

60

расчеты с 23

вспомогательные 99

прибыли и налогам и сборам

51

расчетные счета поставщиками и

производства убытки

69

расчеты по социаль-

51

расчетные счета поставщиками и

производства убытки

69

расчеты по социаль-

52

валютные счета подрядчиками

90

продажи (в части прибыли)

ному страхованию и

52

валютные счета подрядчиками

90

продажи (в части прибыли)

ному страхованию и

55 специальные

62

расчеты с

обеспечению

55 специальные

62

расчеты с

обеспечению

счета

в банках покупателями

70

расчеты с персоналом

счета

в банках покупателями

70

расчеты с персоналом

58

финансовые и заказчиками

по оплате труда

58

финансовые и заказчиками

по оплате труда

вложения

71

расчеты с

76

расчеты с разными

вложения

71

расчеты с

76

расчеты с разными

подотчетными дебиторами и кредиторами

лицами

76

расчеты с разными дебиторами и кредиторами

76

расчеты с разными дебиторами и кредиторами

Рисунок 2.6 - Классификация счетов по экономическому содержанию