Розв’язання

З

табл. 1 випливає, що кожній групі за

факторною ознакою х

— тривалість закордонної поїздки —

відповідає певний умовний

розподіл страхових полісів за

результативною ознакою у

— денна вартість страхових полісів.

Умовні розподіли істотно відрізняються

між собою та від безумовного, що свідчить

про наявність стохастичного зв’язку.

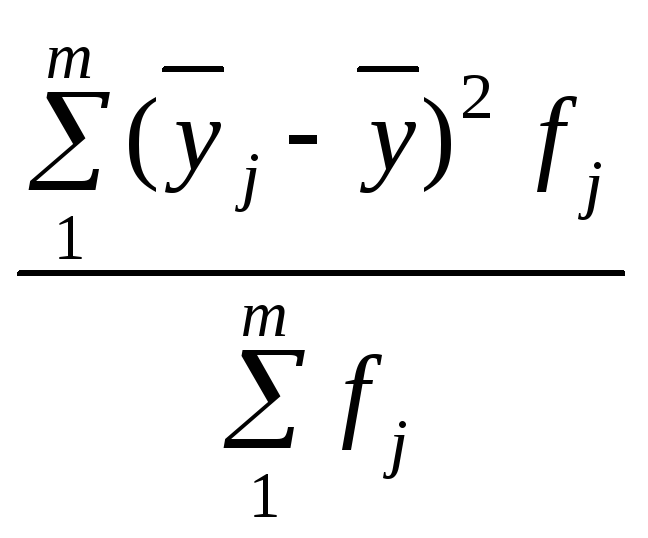

Кореляційний зв’язок можна виявити за

допомогою оцінок лінії регресії —

групових середніх значень результативної

ознаки

![]() ,

обчислених за формулою середньої

арифметичної зваженої для кожного

інтервалу за ознакою х.

Так, для першої групи полісів з тривалістю

поїздки до 8 днів маємо:

,

обчислених за формулою середньої

арифметичної зваженої для кожного

інтервалу за ознакою х.

Так, для першої групи полісів з тривалістю

поїздки до 8 днів маємо:

![]() =

=

![]()

а для сукупності в цілому

![]() =

=

![]()

Розраховані в

такий спосіб групові середні подано в

табл. 1. Їх поступова зміна (зменшення)

від групи до групи свідчить про наявність

кореляційного зв’язку. Ефект впливу

тривалості поїздки на денну вартість

страхового полісу визначається як

відношення таких приростів:

![]() ,

,

![]()

![]() ,

,

![]() ;

;

![]() .

Отже, зі збільшенням тривалості поїздки

на 1 день середньоденна вартість

страхового полісу скорочується в

середньому на

.

Отже, зі збільшенням тривалості поїздки

на 1 день середньоденна вартість

страхового полісу скорочується в

середньому на

![]() :

:

![]() =

–

– 13,3 : 7 = – 1,9 (цента) та на 1 цент.

=

–

– 13,3 : 7 = – 1,9 (цента) та на 1 цент.

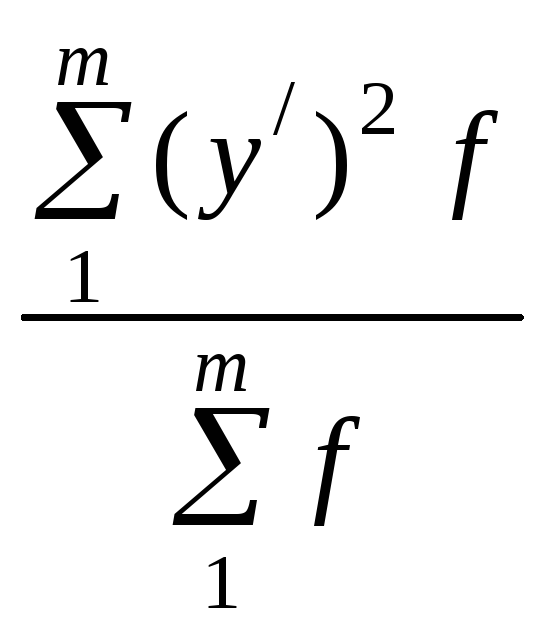

Щоб оцінити

щільність зв’язку за допомогою

кореляційного відношення

![]() потрібно обчислити відповідні дисперсії.

Загальна дисперсія вартості страхових

полісів за даними табл. 1 становить:

потрібно обчислити відповідні дисперсії.

Загальна дисперсія вартості страхових

полісів за даними табл. 1 становить:

![]() =

=

–

–

=

=

=

=

![]() 5764

– 5625 = 139.

5764

– 5625 = 139.

Розрахунок міжгрупової дисперсії та аналітичне групування страхових полісів за їх денною вартістю залежно від тривалості поїздки подано в табл. 2.

Таблиця 2

|

Тривалість поїздки xj, днів |

Кількість полісів fj |

Середньоденна

вартість полісу

|

|

|

|

До 8 |

240 |

83,3 |

8,3 |

16533,6 |

|

8—15 |

160 |

70,0 |

– 5,0 |

4000,0 |

|

15—30 |

100 |

63,0 |

– 12,0 |

14400,0 |

|

У цілому |

500 |

75,0 |

х |

34933,6 |

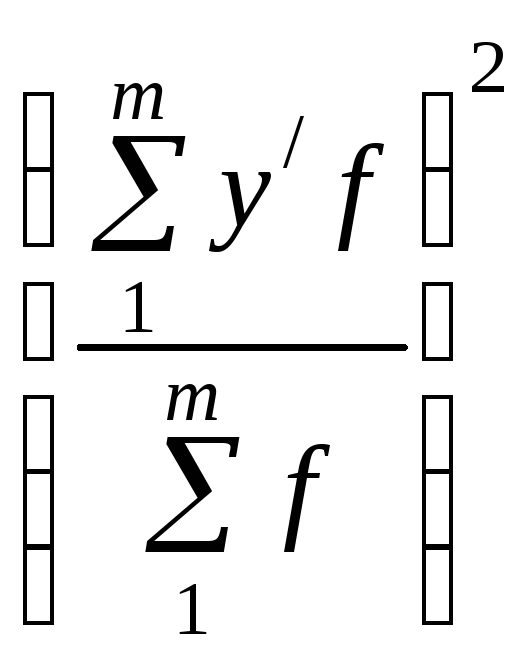

![]() =

=

=

=

![]() = 69,9.

= 69,9.

Звідси

![]() = 0,503. Отже, варіація вартості страхових

полісів на 50,3 % зумовлюється варіацією

тривалості поїздки та на 49,7 % — варіацією

інших факторів. Тож зв’язок між ознаками

досить щільний.

= 0,503. Отже, варіація вартості страхових

полісів на 50,3 % зумовлюється варіацією

тривалості поїздки та на 49,7 % — варіацією

інших факторів. Тож зв’язок між ознаками

досить щільний.

Щоб

перевірити істотність зв’язку, беруть

критичні значення

![]() (k1,

k2).

Наприклад, істотність зв’язку

перевіряється з рівнем

значущості

= 0,05 за таблицею критичних значень для

(k1,

k2).

Наприклад, істотність зв’язку

перевіряється з рівнем

значущості

= 0,05 за таблицею критичних значень для

![]() .

За табл. 2 маємо: k1

= 3 – 1 = 2, k2

= 500 – 3 =

497. У таблиці критичних значень останнім

є k2

= 400, тобто

в сукупностях достатньо великого обсягу

справджується закон великих чисел,

згідно з яким у масі випадків дія

випадкових причин врівноважується,

тому потреби перевіряти істотність

зв’язку немає.

Отже, за такого обсягу страхових полісів

зв’язок визнається істотним.

.

За табл. 2 маємо: k1

= 3 – 1 = 2, k2

= 500 – 3 =

497. У таблиці критичних значень останнім

є k2

= 400, тобто

в сукупностях достатньо великого обсягу

справджується закон великих чисел,

згідно з яким у масі випадків дія

випадкових причин врівноважується,

тому потреби перевіряти істотність

зв’язку немає.

Отже, за такого обсягу страхових полісів

зв’язок визнається істотним.

Переконатися

в цьому можна, порівнявши фактичне

значення

![]() з його критичним значенням

з його критичним значенням

![]() (2,

400) = 0,015. Оскільки

(2,

400) = 0,015. Оскільки

![]() =

= 0,503 > 0,015, то зв’язок визнається

істотним з імовірністю 0,95.

=

= 0,503 > 0,015, то зв’язок визнається

істотним з імовірністю 0,95.

Задача 2. Обчисліть параметри лінійного рівняння регресії на прикладі зв’язку між добовою вартістю туристичних путівок в одному з туристичних агентств та тривалістю відпочинку (табл. 3).

Таблиця 3

|

Номер путівки |

Тривалість відпочинку, днів х |

Добова вартість путівки, грн., у |

х у |

х2 |

Y |

(y – Y)2 |

y2 |

|

1 |

5 |

78 |

390 |

25 |

91,6 |

185,0 |

6084 |

|

2 |

14 |

55 |

770 |

196 |

52,5 |

6,2 |

3025 |

|

3 |

7 |

95 |

665 |

49 |

82,9 |

146,4 |

9025 |

|

4 |

18 |

30 |

540 |

324 |

35,1 |

126,0 |

900 |

|

5 |

14 |

53 |

742 |

196 |

52,5 |

0,2 |

2809 |

|

6 |

20 |

26 |

520 |

400 |

26,4 |

0,2 |

676 |

|

7 |

7 |

85 |

595 |

49 |

82,9 |

4,4 |

7225 |

|

8 |

15 |

50 |

750 |

225 |

48,1 |

3,6 |

2500 |

|

Разом |

100 |

472 |

4972 |

1464 |

472,0 |

372,0 |

32244 |

Знайдемо значення величин, на підставі яких обчислюються параметри:

![]() =

100;

=

100;

![]() =

472;

=

472;

![]() =

4972;

=

4972;

![]() =

1464; n = 8;

=

1464; n = 8;

![]() =

100 : 8 = 12,5;

=

100 : 8 = 12,5;

![]() =

472 : 8 = 59.

=

472 : 8 = 59.

Отже, шукані параметри такі:

![]() =

–

=

–

![]() = – 4,34 (грн.);

= – 4,34 (грн.);

![]() (грн.).

(грн.).

Тоді рівняння регресії набирає вигляду: Y = 113,25 – 4,34 x, тобто зі збільшенням тривалості відпочинку на один день добова вартість туристичної путівки зменшується в середньому на 4,34 грн.

За даними табл. 3 обчислимо коефіцієнт еластичності:

Kел

= b![]() = – 4,34

= – 4,34![]() =

– 0,9.

=

– 0,9.

Отже, зі збільшенням тривалості відпочинку на 1 % добова вартість путівки зменшується в середньому на 0,9 %.

На

підставі рівняння регресії визначимо

теоретичні значення Y.

У наведеному прикладі Y

— це очікувана вартість путівок за

умови

впливу лише тривалості відпочинку. Так,

для x

= 5 днів добова вартість путівки становить

Y

= 113,25 –

![]() = 91,6 (грн.). Це значення дещо відхиляється

від емпіричного.

= 91,6 (грн.). Це значення дещо відхиляється

від емпіричного.

За даними табл. 3 обчислюємо:

залишкову

дисперсію 2e

=

![]()

![]() =

372 : 8 = 46,5, загальну 2y

=

=

372 : 8 = 46,5, загальну 2y

=

![]() = 549,5 та факторну за правилом розкладання

дисперсій: 2y

= 549,5 — 46,5 = 503.

= 549,5 та факторну за правилом розкладання

дисперсій: 2y

= 549,5 — 46,5 = 503.

Тоді

R 2

=

![]() =

503 : 549,5 = 0,915, тобто маємо, що 91,5 % варіації

добової вартості путівок лінійно

пов’язані з варіацією тривалості

відпочинку, а 8,5 % цієї варіації припадають

на решту факторів. Тож зв’язок дуже

щільний.

=

503 : 549,5 = 0,915, тобто маємо, що 91,5 % варіації

добової вартості путівок лінійно

пов’язані з варіацією тривалості

відпочинку, а 8,5 % цієї варіації припадають

на решту факторів. Тож зв’язок дуже

щільний.

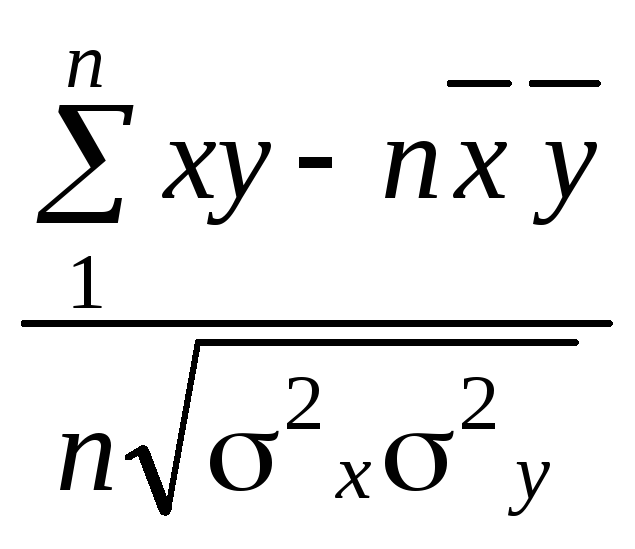

Лінійний коефіцієнт кореляції:

r

= =

=![]() =

– 0,957,

=

– 0,957,

де

2x

=

![]() – 12,52

= 26,75.

– 12,52

= 26,75.

Отже, зв’язок між добовою вартістю турпутівок та терміном відпочинку є щільним і оберненим.

Перевіримо

істотність зв’язку. У нашому прикладі

k1

= 2 – 1 = 1, а

k2

= 8 – 2 = 6,

критичне значення

![]() =

0,500 значно менше від фактичного R2

= 0,915. Зв’язок між добовою вартістю

путівок та тривалістю відпочинку

визнається істотним з імовірністю 0,95.

=

0,500 значно менше від фактичного R2

= 0,915. Зв’язок між добовою вартістю

путівок та тривалістю відпочинку

визнається істотним з імовірністю 0,95.

Задача 3. Маємо дані маркетингового обстеження телеглядачів щодо ефективності використання рекламного часу (табл. 4).

Таблиця 4

|

Місце реклами в ефірному часі |

Кількість респондентів, які дивляться телерекламу |

Разом |

|

|

уважно |

неуважно |

||

|

Під час фільму |

45 |

15 |

60 |

|

Перед фільмом |

12 |

28 |

40 |

|

Разом |

57 |

43 |

100 |

Зробіть відповідні висновки.

Для оцінювання ефективності використання рекламного часу за даними 4-клітинкової таблиці взаємної спряженості доречно скористатись показником відношення шансів:

w =

![]() =

=

![]() .

.

Отже, шанси зосередити увагу телеглядачів на телерекламі у 7 разів вищі в разі її показу під час фільму, ніж до нього.