5. Методические указания к расчетам налогов

Единый социальный налог. По условиям исходных данных к курсовой работе годовой доход каждого работника ООО «Вектор» не превышает 280 000 руб., поэтому единый социальный налог (ЕСН) рассчитывается по ставке 26%.

Ставка ЕСН с учетом страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний составляет 27,2 %.

Объектом обложения являются выплаты в пользу работника по всем основаниям. Налоговая база представляет собой сумму выплат, рассчитанную нарастающим итогом с начала года за каждый месяц отдельно на каждого работника.

Налог на добавленную стоимость. Источником уплаты налога на добавленную стоимость (НДС) являются средства, поступившие от покупателей. Налоговая база – это доходы налогоплательщика, связанные с расчетами за реализованные товары, работы, услуги.

Ставка НДС на товары дифференцирована в зависимости от их социальной значимости и конечного потребления. Согласно исходным данным к курсовой работе по ООО «Вектор», должны применяться следующие налоговые ставки:

- 18 %;

- расчетная налоговая ставка 18% / 118%, применяемая при получении денежных средств, связанных с оплатой товаров, при удержании налога налоговыми агентами, при реализации имущества, приобретённого на стороне и учитываемого с НДС.

Налоговая база по реализуемому имуществу определяется как разница между ценой реализуемого имущества с учётом НДС и балансовой стоимостью этого имущества. НДС рассчитывается отдельно по каждой операции.

Налог на имущество организации. Объектом налогообложения по налогу на имущество организации является движимое и недвижимое имущество, учитываемое на балансе организации в качестве основных средств.

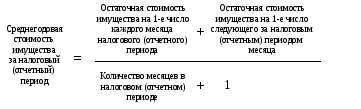

Налоговой базой по налогу на имущество организаций признается среднегодовая стоимость имущества, подлежащего налогообложению. Среднегодовая стоимость имущества рассчитывается по формуле:

Сумма налога уплачивается по истечении налогового периода (года). По окончании отчетного периода (квартала) необходимо исчислять и перечислять в бюджет авансовые платежи по налогу. Сумма такого платежа определяется по формуле:

Налог на прибыль рассчитывается по формуле:

Нпр = Σ Побл · (СНП / 100),

где Σ Побл – размер облагаемой прибыли;

СНП – ставка налога на прибыль (24 %);

Объектом налогообложения признается прибыль, полученная налогоплательщиком. Налоговая ставка составляет 24%.

Список использованной литературы

-

Астахов В.П. Бухгалтерский (финансовый) учет: Учеб. – М.: МЦФЭР, 2006.

-

Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – М.: ИНФРА-М, 2002.

-

Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учеб. пособие. М.: ИНФРА-М, 2006.

-

Финансовый учет: Учеб. / Под ред. проф. В.Г. Гетьмана – М.: Финансы и статистика, 2002.

-

Волков В.Г. Практическое пособие по бухгалтерскому учету. – М: Изд-во «Бухгалтерский учет», 2002.

-

Сборник задач по бухгалтерскому учету: Учеб. пособие / Под ред. А.Д.Ларионова. – М.: «Проспект», 1999.

-

Швецкая В.М., Донченко Н.Б., Кириллова Н.А. Практикум по бухгалтерскому учету: Учеб. пособие. - М.: «Дашков и К0», 2004.

Приложение А