Практическая работа №3 Анализ использования основных производственных фондов предприятия

Классификация ОПФ:

-

Здания – для создания условий труда, хранения товарно-материальных ценностей и т.п..

-

Сооружения – для создания условий, необходимых для осуществления производственного процесса путем выполнения функций, несвязанных с изменением предметов труда.

-

Передаточное устройство – с их помощью передаётся электрическая и тепловая энергии, а также жидкие и газообразные вещества.

-

Машины и оборудования, в том числе:

а) силовые машины и оборудование;

б) рабочие машины и оборудование;

в) измерительные, регулирующие приборы и устройства;

г) вычислительная техника и др.;

-

Транспортные средства – для перемещения людей и грузов;

-

Инструменты – для обработки предметов труда;

-

Производственный инвентарь и принадлежности.

Основные формулы:

-

Показатель фондоотдачи:

![]() ,

где

,

где

ВП – произведенная за год продукция в оптовых ценах предприятия,

ФСР – среднегодовая стоимость ОПФ.

-

Показатель фондоемкости:

![]() .

.

-

Среднегодовая стоимость ОПФ:

![]() ,

руб., где:

,

руб., где:

ФН – первоначальная стоимость ОПФ на начало года;

ФВВ – среднегодовая стоимость ОПФ, введенных в действие в течение года;

ФВЫБ - среднегодовая стоимость ОПФ, выбывших в течение года;

И определяются по формулам:

![]()

![]() ,

где:

,

где:

![]() -

первоначальная стоимость ОПФ, введенных

в действие в течение года;

-

первоначальная стоимость ОПФ, введенных

в действие в течение года;

![]() -

первоначальная стоимость ОПФ, выбывающих

в течение года;

-

первоначальная стоимость ОПФ, выбывающих

в течение года;

n – число месяцев эксплуатации, вводимых в действие или выбывающих из действия ОПФ.

-

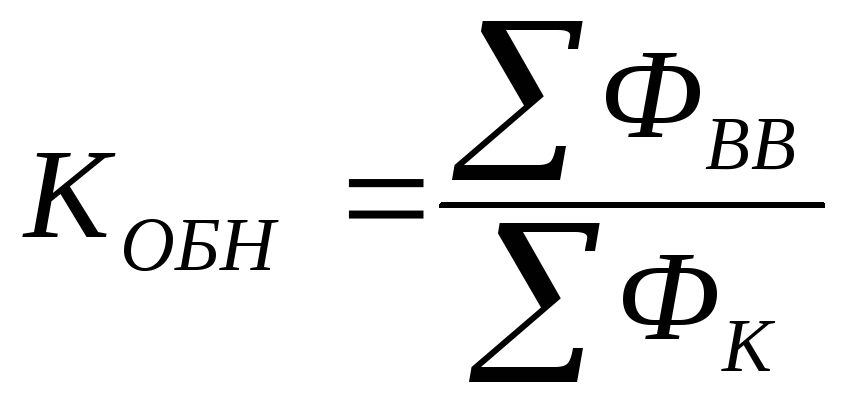

Коэффициент обновления ОПФ:

,

где:

,

где:

-

Стоимость основных фондов (ОФ) на конец отчетного периода ФК, может быть определена:

![]() ,

руб., где:

,

руб., где:

ФН – первоначальная стоимость ОФ на начало планового периода;

ФВВ – первоначальная стоимость вновь введенных ОФ в течение года;

ФВЫБ – первоначальная стоимость выбывающих ОФ в течение года.

-

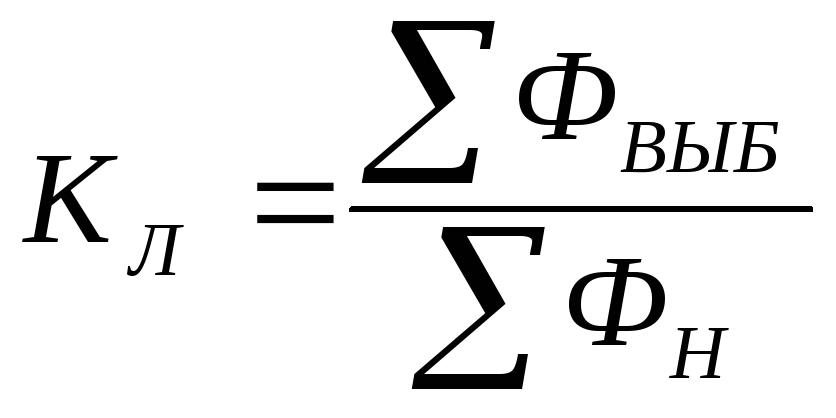

Коэффициент выбытия (ликвидации) КЛ, отражает долю выбывших в отчетном году ОФ в общей их стоимости на начало года

;

;

-

Коэффициент прироста КПР показывает долю реального прироста в общей стоимости ОФ на конец года:

![]() .

.

-

Расчет суммы амортизаций ОФ равномерным методом производится по формуле:

![]() ,

где:

,

где:

А – сумма амортизационных отчислений, руб;

С – первоначальная стоимость ОФ, руб.;

К1, К2,…, Кn – поправочные координаты.

-

Начисление амортизаций методом суммы чисел производится по формуле:

![]() ,

где:

,

где:

Нt – норма амортизации для года,%;

Т – общий срок службы ОФ;

t – год, для которого определяется норма амортизации.

Исходные данные:

Таблица 4

|

Стоимость ОПФ (первоначальная) и объем выпуска продукции |

|||||

|

Промышлен ные предприятия |

Стоимость ОПФ |

Объем выпуска продукции |

|||

|

На начало отчетного периода, млн.руб |

Вновь вводимых, млн.руб |

Выбывших, млн.руб |

Отчет |

План |

|

|

1 |

6,3(5.8) |

1,4(0.8) |

0,15(0.25) |

11,3(10.9) |

12,08(11.3) |

|

2 |

5,8(4.9) |

0,8(1.1) |

0,14(0.28) |

10,5(9.8) |

12,0(10.9) |

|

3 |

6,0(7.1) |

1,1(1.4) |

0,12(0.19) |

11,3(12.1) |

13,3(12.0) |

|

Таблица 5

|

|

|

|

|

|

|

|

|

|

Расчет коэффициентов обновления, выбытия, прироста |

||||||||

|

Предприятие |

Стоимость ОПФ |

Коэффи циент обновления |

Коэффи циент выбытия |

Коэффи циент прироста |

||||

|

На начальный отчетный период |

Вновь вводимые |

Выбытие |

На конец отчетного периода |

|||||

|

1 |

6,30 |

1,40 |

0,15 |

7,55 |

0,16 |

0,02 |

0,14 |

|

|

2 |

5,80 |

0,80 |

0,14 |

6,46 |

||||

|

3 |

6,00 |

1,10 |

0,12 |

6,98 |

||||

|

Всего |

18,10 |

3,30 |

0,41 |

20,99 |

||||

|

Таблица 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет показателей эффективности ОПФ |

|||||||||||||

|

Предприятие |

Объем производства промышленной продукции, млн.р. |

Среднегодовая стоимость ОПФ |

Показатели эффективности использования ОПФ |

||||||||||

|

Отчет- ный |

Плани- руемый |

Отчет- ный |

Плани- руемый |

Фондоотдача р/р |

Фондоемкость р/р |

||||||||

|

Отчет- ный |

Плани- руемый |

Изменение |

Отчет- ный |

Плани- руемый |

Изменение |

||||||||

|

абсо- лютное |

относи- тельное,% |

абсо- лютное |

относи- тельное, % |

||||||||||

|

1 |

11,30 |

12,00 |

8,54 |

9,74 |

1,32 |

1,23 |

0,09 |

0,07 |

0,76 |

0,81 |

-0,06 |

-0,07 |

|

|

2 |

10,50 |

12,00 |

6,88 |

8,30 |

1,53 |

1,45 |

0,08 |

0,06 |

0,65 |

0,69 |

-0,04 |

-0,05 |

|

|

3 |

11,30 |

13,30 |

7,50 |

15,00 |

1,51 |

0,89 |

0,62 |

0,70 |

0,66 |

1,13 |

-0,46 |

-0,41 |

|

|

Таблица 5

|

|

|

|

|

|

|

|

|

|

Расчет коэффициентов обновления, выбытия, прироста |

||||||||

|

Предприятие |

Стоимость ОПФ |

Коэффи циент обновления |

Коэффи циент выбытия |

Коэффи циент прироста |

||||

|

На начальный отчетный период |

Вновь вводимые |

Выбытие |

На конец отчетного периода |

|||||

|

1 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

||||

|

3 |

|

|

|

|

||||

|

Всего |

|

|

|

|

||||

|

Таблица 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет показателей эффективности ОПФ |

|||||||||||||

|

Предприятие |

Объем производства промышленной продукции, млн.р. |

Среднегодовая стоимость ОПФ |

Показатели эффективности использования ОПФ |

||||||||||

|

Отчет- ный |

Плани- руемый |

Отчет- ный |

Плани- руемый |

Фондоотдача р/р |

Фондоемкость р/р |

||||||||

|

Отчет- ный |

Плани- руемый |

Изменение |

Отчет- ный |

Плани- руемый |

Изменение |

||||||||

|

абсо- лютное |

относи- тельное,% |

абсо- лютное |

относи- тельное, % |

||||||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчетная часть:

Ввод в действие ОПФ в отчетном году имел место:

на 1 июля – 40%;

на 1 сентября - 30%;

на 1 ноября – 30%.

Выбытие ОПФ по различным причинам, в том числе по причине износа:

на 1 августа – 40%;

на 1 октября - 60%.