9.5. Оценка эффективности инвестиций

Применительно к каждому из проектов или их совокупности решают задачу оценки:

-

реализуемости проектов, то есть возможности их осуществления с учетом ограничений технического, финансового и экономического характера;

-

абсолютной эффективности проектов, то есть превышения значимости достигаемых результатов над значимостью требуемых затрат (расхода ресурсов);

-

сравнительной эффективности при сопоставлении альтернативных вариантов.

Эффективность проекта характеризуют системой показателей, отражающих соотношение затрат и результатов применительно к интересам участников проекта. В самом общем виде эффективность есть соотношение результата (Р) и затрат (З) для достижения этого результата.

Результат (р) Затраты (з)

Эффективность = . / . (9.1)

Разность между результатом и затратами служит показателем эффекта, равного

эффект = результаты – затраты. (9.2)

Различают коммерческую (финансовую), бюджетную, экономическую эффективность.

Коммерческая эффективность характеризует финансовую состоятельность и инвестиционную привлекательность проекта для его непосредственных участников.

Бюджетная эффективность отражает финансовые последствия реализации проекта для местного, регионального и федерального бюджета.

Экономическая эффективность учитывает результаты и затраты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов непосредственных участников проекта и допускающие стоимостное измерение.

В процессе разработки проекта производится оценка его социальных и экономических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Оценивают результаты и затраты в пределах расчетного периода. Продолжительность расчетного периода принимают с учетом:

-

продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

-

средневзвешенного нормативного срока службы основного технологического оборудования;

-

достижения заданных характеристик прибыли (массы и/или нормы прибыли и т.д.);

-

требований инвестора.

Для оценки инвестиционных решений применяют методику ЮНИДО, в отечественной практике – разработанные на ее основе Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Согласно этим методикам все методы делят на упрощенные, используемые для предварительного отбора, и учитывающие стоимость денег во времени.

Простые показатели эффективности капиталовложений.

Период окупаемости (возврата) отражает связь между чистыми инвестициями и ежегодными поступлениями от осуществления инвестиционного решения

![]() (9.3)

(9.3)

где Pо – период окупаемости (возврата);

TIC – чистые инвестиции;

CF – среднегодовая стоимость денежных поступлений от вложенного капитала (состоит из амортизации и прибыли).

Под чистыми инвестициями понимают разницу между первоначальными вложениями в проект и выручкой от продажи излишнего оборудования, других, ставших излишними основных средств.

Срок окупаемости учитывает только первоначальные капитальные вложения в сравнении с чистой прибылью.

![]() , (9.4)

, (9.4)

где Sо – срок окупаемости проекта;

NP – средняя годовая величина прибыли от вложенного капитала.

Простая норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования

![]() , (9.5)

, (9.5)

где SRR – простая норма прибыли;

Учетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций

![]() , (9.6)

, (9.6)

где ARR – учетная норма прибыли.

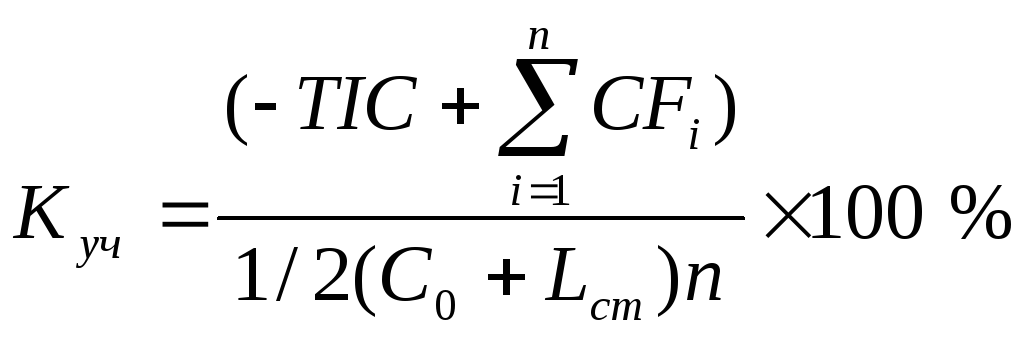

Учетный коэффициент окупаемости вычисляют делением средней ежегодной прибыли на средние инвестиционные затраты:

, (9.7)

, (9.7)

где Куч – учетный коэффициент окупаемости;

СFi – потоки денежных средств с 1-го по n-й год;

n – экономический срок жизни инвестиций;

Lст – ликвидационная (остаточная) стоимость проекта.

|

Пример. Для приобретения нового оборудования необходимы денежные средства в размере 1 000 тыс. р. Предполагается ежегодное получение дохода после уплаты налогов в течение пяти лет без существенных ежегодных колебаний в сумме 250 тыс. р. Считаем, что хотя оборудование не будет полностью изношенным, стоимость его через пять лет будет равна стоимости металла. Затраты на оборудование будут возмещены за счет прибыли от выручки от продажи продукции в сумме 50 тыс. р. и амортизационных отчислений в сумме 200 тыс. р. в год. Решение: Ро = 1000 / (50+200) = 4 года. Срок окупаемости по нашему проекту составляет 1 000 / 50 = 20 лет Простая норма прибыли составляет: 50 / 1 000 × 100 % = 5 % Учетная норма прибыли: (200 + 50) / 1 000 = 25 % в год. |

Показатели оценки на основе дисконтирования денежных потоков

При оценке того или иного инвестиционного решения сопоставляются затраты и результаты, осуществляемые в разные моменты времени. Перед оценкой необходимо привести их в сопоставимый вид, «привести» к одному и тому же моменту времени. Таким моментом может быть дата регистрации предприятия, дата принятия решения об инвестировании.

В международной практике применяют также показатели, учитывающие неравноценность затрат и результатов, осуществляемых в разные периоды времени. Главный показатель из этой группы – чистая текущая стоимость (NVP). Синонимы: чистый денежный дисконтированный доход, чистая приведенная стоимость. Это основной показатель оценки эффективности инвестций.

Процесс дисконтирования представляет собой - приведение денежного потока инвестиционного проекта к единому моменту времени.

![]() , (9.8)

, (9.8)

где СFt—денежный поток в году t;

Т—экономический срок жизни инвестиций.

Формулу можно

модифицировать, тогда из состава

денежного потока выделим капитальные

вложения (финансируемые или из уставного

капитала, либо из заемных средств) и,

обозначив их С0, также обозначив

через (![]() )

денежный поток в году t, считая от даты

начала инвестиций, подсчитанный без

первоначальных капиталовложений,

получим

)

денежный поток в году t, считая от даты

начала инвестиций, подсчитанный без

первоначальных капиталовложений,

получим

![]() .

(9.9)

.

(9.9)

Таким образом, NPV можно рассматривать и как разницу между отдачей капитала и вложенным капиталом.

NPV показывает баланс между результатами и затратами, притоками и оттоками денежных средств:

если NPV > 0 - проект одобряют;

если NPV < 0 - проект отклоняют.

Внутренняя норма доходности; проверочный дисконт, обозначается IRR (internal rate of return) - норма дисконта, при которой уравновешивается текущая стоимость притоков денежных средств и текущая стоимость их оттоков, образовавшихся в результате реализации инвестиционного проекта.

Если IRR для проекта больше требуемой инвестором отдачи, (минимальной нормы доходности), то проект принимают, если ниже - отклоняют.

Экономический смысл этого показателя: можно принимать инвестиционное решение, уровень доходности которого не ниже цены источника средств для данного проекта. Чаще всего можно увидеть сопоставление со ставкой банковского процента, если проект финансируется за счет банковского кредита.

Процедура расчета не очень сложна и определяется решением уравнения

NPV = 0

или

![]() . (9.10)

. (9.10)

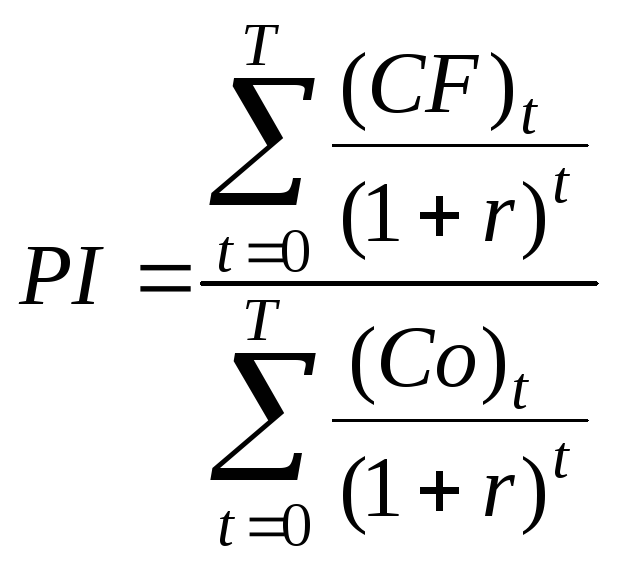

Индекс доходности, индекс выгодности, profitability index (PI) называют иногда отношением результата (выгод) - затраты показывают соотношение отдачи капитала и вложенного капитала.

Для реальных инвестиций, длящихся несколько лет

, (9.11)

, (9.11)

где CFt—финансовый итог в году t, подсчитанный без первоначальной инвестиции (если они приходятся на этот год);

(Cо)t—первоначальные инвестиции в году t, начиная от даты начала инвестиций.

если PI > 1 - проект одобряют;

если PI< 1 - проект отклоняют.

Срок окупаемости, период возврата инвестиций (payback period), PP - это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций.

Срок окупаемости определяют без учета фактора времени (статический РР) и с учетом фактора времени (динамический РР). Наиболее точное определение срока окупаемости: срок окупаемости представляет собой теоретически необходимое время для полной компенсации инвестиций дисконтированными доходами, продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

|

Пример. По потоку платежей оцените инвестиционный проект, используя показатели NPV, РI, дисконтированный РР, IRR. Исходные данные: Ставка сравнения (коэффициент дисконтирования) 12 %.

1) При ставке сравнения равной 10 % чистая текущая стоимость равна:

NPV

=

Из расчетов получили, что чистая текущая стоимость больше нуля, то есть проект можно принять к рассмотрению.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2) Индекс выгодности (доходности) инвестиций показывает отношение отдачи и вложенного капитала, учитывает фактор времени. Для данного примера PI составляет:

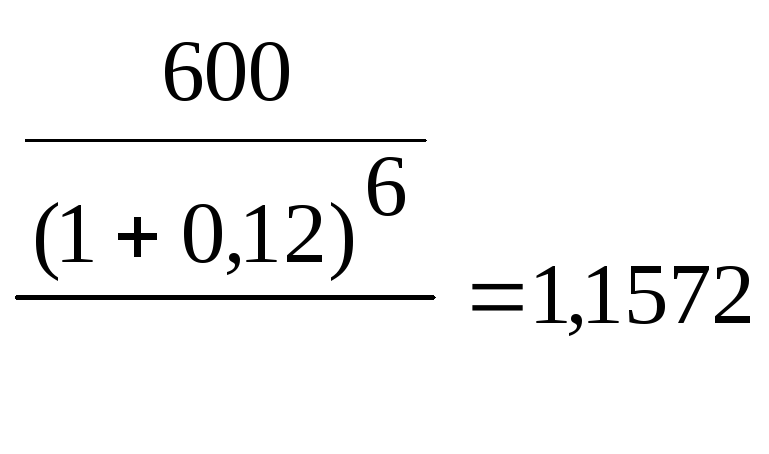

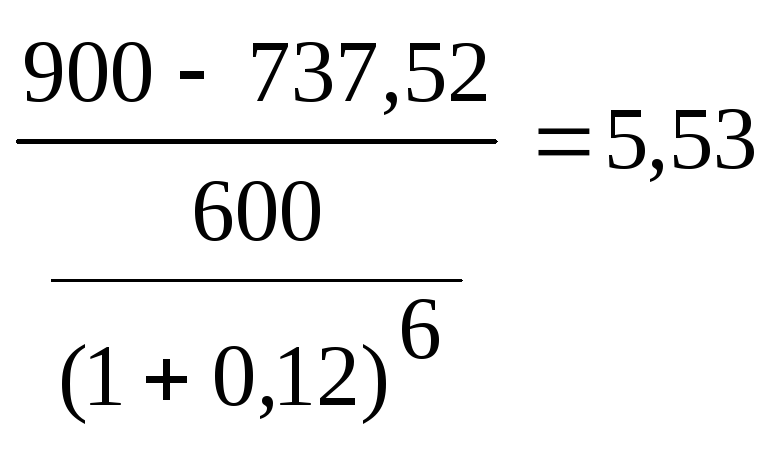

Таким образом, можно сделать вывод, что проект следует принять. 3) Определим динамический срок окупаемости инвестиций. Сумма инвестиций составляет 900 тыс. р. За первые 5 лет после завершения инвестиций потоки составят:

CF1+CF2+CF3+CF4+CF5

=

+ За шесть лет:

CF1+CF2+CF3+CF4+CF5+CF6=737,52+

Срок

возврата

=

5+ 4) Для определения внутренней нормы доходности воспользуемся методом секущей средней. f(r1)

I где r1—значение нормы дисконтирования, при которой f(r1) > 0; r2 —значение нормы дисконтирования, при котором f(r2) < 0. Расчет дает достаточно достоверный результат, если r1 и r2 различаются не более чем на один - два процентных пункта (в абсолютном выражении). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Найдем чистую текущую стоимость при различных ставках сравнения. Исходные данные для расчета IRR представим в табл. 11.5. Для расчета внутренней нормы доходности примем данные NPV при ставках сравнения 16 % и 17 %.

Исходные данные для расчета IRR

. Таким образом, можно сделать вывод о выгодности предложенного проекта, однако инвестору следует обратить внимание на низкую доходность данного проекта.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

года

года RR

= r1

+

f(r1)

- f(r2)

× (r1

- r2)

, (9.12)

RR

= r1

+

f(r1)

- f(r2)

× (r1

- r2)

, (9.12)