10.2. Оптимальное решение с учетом отношения к риску.

Для нахождения оптимального решения необходимо реализовать процедуры свертки и блокировки в формате построенного дерева решений.

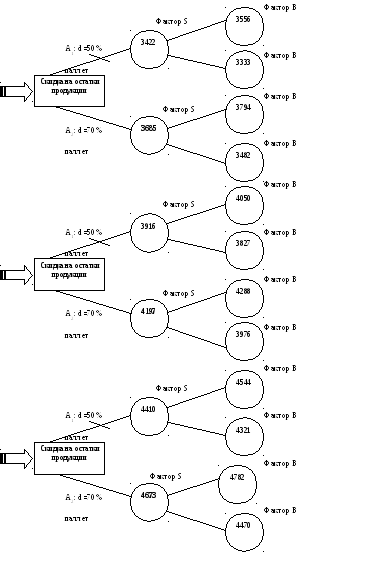

Анализ при нейтральном отношении к риску. При нейтральном отношении к риску, как было отмечено в главах 5 и 6, используется критерий EVC. Расчет значений для показателя функции выбора такого критерия приведен в таблице 10.4. Дерево решений после процедур свертки по факторам «R» и «S» приведено на рис. 10.3.

Таблица 10.4. Расчет значений критерия EVC (fn(σ,m) = m → max)

|

Фрагмент траектории |

Концевые вершины для свертки |

Расчет значения критерия EVC |

|

Q1→R11→B |

D1, D2, D3 |

=4215·0,9+4170·0,08+3945·0,02 = 4206 |

|

Q1→R13→B |

D4, D5, D6 |

=4455·0,9+4410·0,08+4185·0,02 = 4446 |

|

Q1→R13→A1→S1→B |

D7, D8, D9 |

=3564·0,9+3524·0,08+3324·0,02 = 3556 |

|

Q1→R13→A1→S2→B |

D10, D11, D12 |

=3341·0,9+3301·0,08+3101·0,02 = 3333 |

|

Q1→R13→A2→S1→B |

D13, D14, D15 |

=3802·0,9+3762·0,08+3562·0,02 = 3794 |

|

Q1→R13→A2→S2→B |

D16, D17, D18 |

=3490·0,9+3450·0,08+3250·0,02 = 3482 |

|

Q2→R21→B |

D19, D20, D21 |

=4695·0,9+4645·0,08+4395·0,02 = 4685 |

|

Q2→R22→B |

D22, D23, D24 |

=4950·0,9+4900·0,08+4650·0,02 = 4940 |

|

Q2→R23→A1→S1→B |

D25, D26, D27 |

=4059·0,9+4014·0,08+3789·0,02 = 4050 |

|

Q2→R23→A1→S2→B |

D28, D29, D30 |

=3836·0,9+3791·0,08+3566·0,02 = 3827 |

|

Q2→R23→A2→S3→B |

D31, D32, D33 |

=4297·0,9+4252·0,08+4027·0,02 = 4288 |

|

Q2→R23→A2→S4→B |

D34, D35, D36 |

=3985·0,9+3940·0,08+3715·0,02 = 3976 |

|

Q3→R31→B |

D37, D38, D39 |

=5160·0,9+5105·0,08+4830·0,02 = 5149 |

|

Q3→R32→B |

D40, D41, D42 |

=5445·0,9+5390·0,08+5115·0,02 = 5434 |

|

Q3→R33→A1→S1→B |

D43, D44, D45 |

=4554·0,9+4504·0,08+4254·0,02 = 4544 |

|

Q3→R33→A1→S2→B |

D46, D47, D48 |

=4331·0,9+4281·0,08+4031·0,02 = 4321 |

|

Q3→R33→A2→S1→B |

D49, D50, D51 |

=4792·0,9+4742·0,08+4492·0,02 = 4782 |

|

Q3→R33→A2→S2→B |

D52, D53, D54 |

=4480·0,9+4430·0,08+4180·0,02 = 4470 |

|

Q1→R13→A1→S |

(D7, D8, D9), (D10, D11, D12) |

=3556·0,4+3333·0,6 = 3422 |

|

Q1→R13→A2→S |

(D13, D14, D15), (D16, D17, D18) |

=3794·0,65+3482·0,35 = 3685 |

|

Q2→R23→A1→S |

(D25, D26, D27), (D28, D29, D30) |

=4050·0,4+3827·0,6 = 3916 |

|

Q2→R23→A2→S |

(D31, D32, D33), (D34, D35, D36) |

=4288·0,65+3976·0,35 = 4179 |

|

Q3→R33→A1→S |

(D43, D44, D45), (D46, D47, D48) |

=4544·0,4+ 4321·0,6 = 4410 |

|

Q3→R33→A2→S |

(D49, D50, D51), (D52, D53, D54) |

=4782·0,65+4470·0,35 = 4673 |

Для расчета значения математического ожидания применительно к вершинам круглого типа «Фактор R» необходимо предварительно определить наилучшие размеры скидок (из анализируемых альтернатив А1 и А2) для каждого возможного варианта решений Q1 - Q3. Рисунки 10.3(а) и 10.3(б) иллюстрируют оптимальный выбор для указанных альтернатив А1 и А2. При этом для траекторий, проходящих через каждый вариант альтернатив Q (Q1 - Q3) при исходе, когда требуется принять решение о размере скидок на остаток продукции, оптимальным является выбор A2.

Рис.10.3(а) Дерево

решений после процедуры свертки при

нейтральном отношении к риску

Рис.10.3(б) Дерево

решений после процедуры свертки при

нейтральном отношении к риску

Действительно, для траектории Q1→R13→A1→S значение показателя критерия EVC составляет 3422, а при прохождении через альтернативу А2 (Q1→R13→A2→S) значение показателя критерия EVC составляет 3685 (см. рис. 10.3(б)). Как видим, для траектории, проходящей через Q1 в формате сценария R13 для вершины «Фактор R», максимальное значение критерия EVC соответствует альтернативе A2. Аналогичная ситуация имеет место и для траекторий, которые проходят через Q2 и Q3 (убедитесь в этом самостоятельно). Поэтому альтернативы А1 во всех указанных трех случаях анализируемых траекторий (через Q1 , Q2, Q3) необходимо заблокировать (см. рис.10.3(б)).

После того, как одна из альтернатив (A1) для вариантов скидок на продукцию заблокирована, уже легко рассчитать величины математических ожиданий для вершин круглого типа «Фактор R». Соответствующие результаты приведены в таблице 10.5.

Таблица 10.5. Расчет значений критерия EVC (fn(σ,m) = m → max) после процедуры свертки в формате вершин «Фактор R».

|

Фрагмент траектории |

Концевые вершины для свертки |

Расчет значения критерия EVC |

|

Q1→R |

(D1, D2, D3), (D4, D5, D6), (D13, D14, D15), (D16, D17, D18) |

=4206·0,72+4446·0,26+3685·0,02 = = 4258 |

|

Q2→R |

(D19, D20, D21), (D22, D23, D24), (D31, D32, D33), (D34, D35, D36) |

=4685·0,28+4940·0,56+4179·0,16 = = 4747 |

|

Q3→R |

(D37, D38, D39), (D40, D41, D42), (D49, D50, D51), (D52, D53, D54) |

=5149·0,04+5434·0,42+4673·0,54 = = 5012 |

Как видим, лучший результат соответствует фрагменту траектории Q3→R (он равен 5012 и выделен в таблице). Соответственно решения Q1 (q=297) и Q2 (q=330) необходимо заблокировать. Окончательный вариант дерева решений после всех процедур свертки и блокировки представлен на рис. 10.4. Указанный рисунок иллюстрирует следующее. При нейтральном отношении ЛПР к риску наилучшей альтернативой является Q3 (заказ 363 паллет продукции). При этом в случае, если после реализации останется продукция на складе, оптимальный размер скидки – 70% (альтернатива A2).

Анализ при осторожном отношении к риску. При осторожном отношении к риску необходимо в формате процедур свертки для каждой вершины круглого типа рассчитать значение критерия MVC, например, на основе соответствующей функции выбора вида fs(σ,m) = m – ks·σ2. Величины математических ожиданий (m) уже были получены выше при расчетах в формате критерия EVC. Они были представлены в таблицах 10.4 и 10.5. Требуемые значения для величин дисперсий могут быть найдены стандартными методами самостоятельно (см. гл. 6, 9)

Напомним, что коэффициент индивидуальной осторожности к риску (ks) можно определить по формуле: ks = (m2- m1)/( σ12- σ22), где (m1, σ1) и (m2, m2σ2) представляют эквивалентные для ЛПР соотношения мер риска и дохода в пространстве «Риск-Доход. Допустим, что для ЛПР являются эквивалентными варианты (m1=4200; σ1=100) и (m2=5000; m2=300), тогда получим:

ks = (5000- 4200)/( 3002- 1002) = 0,01.

В результате, функция выбора будет иметь вид:

fs(σ,m) = m – 0,01·σ2.

Как и в случае анализа при нейтральном отношении к риску (критерий EVC), прежде чем рассчитать значение функции выбора по MVC критерию в вершинах круглого типа «Фактор R», необходимо определиться с оптимальным выбором одной из альтернатив А1 и А2 (скидки на единицу продукции). Для таких траекторий, проходящих через каждый из вариантов альтернатив Q1 - Q3 при исходе, когда надо принимать решение о размере скидок, оптимальным является выбор A2. Поэтому альтернативы А1 во всех указанных трех случаях необходимо заблокировать.

Лучший результат при таком отношении к риску уже, в отличие от анализа при нейтральном отношении к риску, соответствует фрагменту траектории Q1→R. Соответственно решения Q2 и Q3 ( необходимо заблокировать. При осторожном отношении к риску (в формате заданной функции выбора) наилучшим решением является альтернатива Q1 (заказ 297 паллет продукции). При этом, в случае, если после реализации останется продукция на складе, то оптимальный размер скидки снова (как и при нейтральном отношении к риску) составляет 70% (альтернатива А2).

Содержание