Вопросы для самоконтроля

1. Информационная база анализа и диагностики издержек обращения.

2. Цель и задачи анализа издержек обращения.

3. Последовательность анализа издержек обращения предприятия.

4. Методика проведения анализа издержек обращения предприятия в динамике.

5. Методы, используемые при анализе структуры издержек обращения предприятия.

6. Определение влияния изменения объема реализации на изменение издержек обращения.

7. Особенности анализа постоянных издержек обращения.

8. Особенности анализа переменных издержек обращения.

9. Использование метода процентного числа при анализе уровня издержек обращения.

10. Определение абсолютной и относительной экономии издержек обращения.

11. Методы факторного анализа издержек обращения предприятия.

12. Определение резервов снижения издержек обращения предприятия.

7. Анализ прибыли Основные формулы

Прибыль от реализации товаров рассчитывается по следующим формулам

![]() ,

,

где

![]() объем

реализации, ед.; Ц

– цена за единицу, руб.; С

– себестоимость единицы, руб.;

объем

реализации, ед.; Ц

– цена за единицу, руб.; С

– себестоимость единицы, руб.;

,

,

где

![]() – объем продаж;

– объем продаж;

![]()

– уровень валового дохода;

– уровень валового дохода;

![]() – уровень издержек обращения;

– уровень издержек обращения;

![]() ,

,

где

![]() – выручка от продажи; НДС – налог на

добавленную стоимость;

– выручка от продажи; НДС – налог на

добавленную стоимость;

![]() –

расходы на продажу.

–

расходы на продажу.

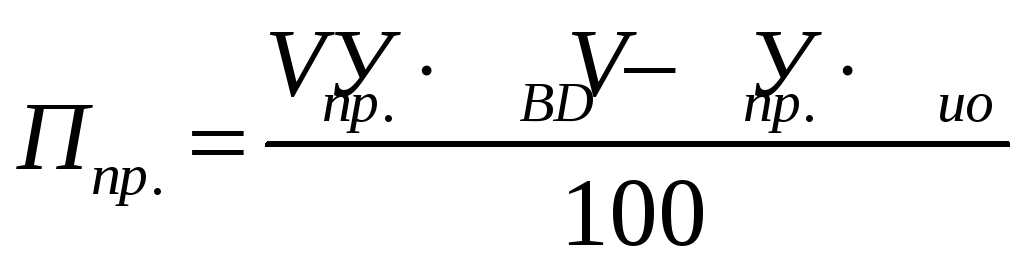

Уровень валового дохода:

![]() ,

,

где ВD – валовой доход; То – объем товарооборота.

Уровень издержек обращения:

![]() ,

,

где ИО – сумма издержек обращения.

Факторная модель прибыли от реализации товаров:

![]() ,

,

![]() ,

,

![]() .

.

Изменение балансовой прибыли, всего:

![]() .

.

Изменение

балансовой прибыли

за счет изменения прибыли от реализации

продукции (работ, товаров, услуг) (![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения объема реализованной

продукции (![]() ):

):

![]() ,

,

![]() .

.

Изменение

балансовой прибыли

за счет изменения структуры реализованной

продукции (![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения полной себестоимости

реализованной продукции (![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения цен на реализованную

продукцию (![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения прибыли от прочей

реализации (![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения внереализационных

результатов всего (![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения внереализационных

результатов по ценным бумагам и от

долевого участия в совместных предприятиях

(![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения внереализационных

результатов от штрафов, пени, неустоек,

полученных за вычетом уплаченных (![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения прибыли и убытков

прошлых лет, выявленных в отчетном году

(![]() ):

):

![]() .

.

Изменение

балансовой прибыли

за счет изменения поступлений долгов

и дебиторской задолженности (![]() ):

):

![]() .

.

Типовые задачи

Типовая задача 1. Провести анализ динамики и структуры прибыли предприятия, используя данные табл. 7.1. Индекс цен составил 1,14. Определить влияние на прибыль изменения объема выручки от продаж, цен, расходов на продажу товаров. Сделать вывод.

Таблица 7.1

|

Наименование показателя |

Сумма, тыс. руб. |

Темп рос-та, % |

Удельный вес, % |

||||

|

2006 год |

2007 год |

Абс. Δ |

2006 год |

2007 год |

Абс. Δ |

||

|

I. Доходы и расходы по обычным видам деятельности |

|||||||

|

1. Выручка-нетто от продажи товаров, услуг |

75448 |

113275 |

+37287 |

150,1 |

100,0 |

100,0 |

- |

|

2. Себестоимость проданных товаров, услуг |

62482 |

92494 |

+30012 |

148,0 |

82,8 |

81,7 |

-1,1 |

|

3. Валовая прибыль (1-2) |

12966 |

20781 |

+7815 |

160,3 |

17,2 |

18,3 |

+1,1 |

|

4. Расходы на продажу |

6246 |

7516 |

+1270 |

120,3 |

8,3 |

6,6 |

-1,7 |

|

5. Прибыль (убыток) от продаж (1-2-4) |

6720 |

13265 |

+6545 |

197,4 |

8,9 |

11,7 |

+2,8 |

|

II. Операционные доходы и расходы |

|||||||

|

6. Проценты к получению |

282 |

889 |

+607 |

315,3 |

0,4 |

0,8 |

+0,4 |

|

7. Проценты к уплате |

- |

- |

- |

- |

- |

- |

- |

|

8. Доходы от участия в других организациях |

- |

- |

- |

- |

- |

- |

- |

|

9. Прочие операционные доходы |

3134 |

8196 |

+5062 |

261,5 |

4,2 |

7,3 |

+3,1 |

|

10. Прочие операционные расходы |

2484 |

5629 |

+3145 |

226,6 |

3,4 |

5,0 |

+1,6 |

|

III. Внереализационные доходы и расходы |

|||||||

|

11. Внереализационные доходы |

1313 |

416 |

-897 |

31,7 |

1,7 |

0,3 |

-1,5 |

|

12. Внереализационные расходы |

940 |

3641 |

+2701 |

387,3 |

1,22 |

3,22 |

+2,0 |

|

13. Прибыль (убыток) до налогообложения (5+6-7+8+9-10+11-12) |

8025 |

13496 |

+5471 |

168,2 |

10,6 |

11,9 |

+1,3 |

|

14. Налог на прибыль и аналогичные обязательные платежи |

1872 |

4008 |

+2136 |

214,1 |

2,5 |

3,5 |

+1,0 |

|

15. Прибыль (убыток) от обычной деятельности |

6153 |

9488 |

+3335 |

154,2 |

8,1 |

8,4 |

+0,3 |

|

IV. Чрезвычайные доходы и расходы |

|||||||

|

16. Чрезвычайные доходы |

- |

- |

- |

- |

- |

- |

- |

|

17. Чрезвычайные расходы |

- |

- |

- |

- |

- |

- |

- |

|

18. Чистая прибыль (нераспределенная прибыль (убыток) отчетного года) (15+16-17) |

6153 |

9488 |

+3335 |

154,2 |

8,1 |

8,4 |

+0,3 |

РЕШЕНИЕ

За 2007 год валовая прибыль увеличилась на 7815 тыс. руб., или на 60 %. Это явилось следствием увеличения выручки от продаж на 50,1 % при более низких темпах роста себестоимости проданных товаров (140 %) по сравнению с темпами роста выручки от продажи (150,1 %).

Прибыль от продаж в 2007 году составила 13 265 тыс. руб. вместо 6720 тыс. руб. в 2006 году, т.е. на 6545 тыс. руб. больше, или на 97,4 %. Более высокие темпы роста прибыли от продаж (197,4 %) по сравнению с валовой прибылью (160,3 %) были вызваны тем, что расходы на продажу в 2007 году увеличивались в меньшей степени (120,3 %), чем выручка от продаж (150,1 %).

В 2006 году прибыль от продаж составляла 83,7 % прибыли до налогообложения, в 2007 году она возросла до 98,3 % прибыли до налогообложения, или на 14,6 %.

Прибыль до налогообложения как в 2006, так и в 2007 году была выше прибыли от продаж в связи с тем, что общая сумма операционных и внереализационных доходов была выше суммы операционных и внереализационных расходов в 2006 году на 1305, а в 2007 году – на 231 тыс. руб.

Прибыль от обычной деятельности составила в 2007 году 9488 тыс. руб., что на 3335 тыс. руб., или на 54,2 % больше чем в 2006 году. Меньший темп роста прибыли от обычной деятельности (154,2 %) по сравнению с темпом роста прибыли до налогообложения (168,2 %) вызван увеличением платежей в бюджет по налогу на прибыль и иных обязательных аналогичных платежей.

На предприятии отсутствовали чрезвычайные доходы и расходы, поэтому сумма чистой прибыли соответствовала прибыли от обычной деятельности.

Возрос удельный вес валовой прибыли к выручке от продаж на 1,1 % (с 17,2 до 18,3 %); прибыли от продаж на 2,8 % (с 8,9 до 11,7 %); прибыли до налогообложения на 1,3 % (с 10,6 до 11,9 %) и прибыли от обычной деятельности на 0,3 % (с 8,1 до 8,4 %).

Таким образом, имеются положительные тенденции в изменении удельного веса отдельных элементов к выручке от продаж. Однако следует отметить незначительный удельный вес прибыли от обычной деятельности к объему продаж – 8,1–8,4 %.

Выручка от продажи продукции в 2006 году составила 75 448 тыс. руб., а в 2007 – 113 275 тыс. руб. Индекс цен составил 1,14.

Выручка от продажи продукции в 2007 году в сопоставимых ценах будет равна 99 364 тыс. руб. (113 275/1,14). Из-за изменения цен выручка от продаж возросла на 13 911 тыс. руб. (113 275-99 364).

Определим влияние на прибыль от продаж изменения выручки от продаж: (113275-75488-13911)×8,9/100 = 2124,9 тыс. руб., где 8,9 % – рентабельность продаж.

Определим влияние изменения цен на прибыль от продаж: (13911×8,9)/100 = = 1238,1 тыс. руб.

Определим влияние себестоимости проданных товаров на прибыль: (92494/113275–62482/75448)×113275=(0,8165–0,8281)×113275 = - 1314 тыс. руб.

Себестоимость проданных товаров в 2007 году на 1 руб. выручки от реализации составила 0,8165 вместо 0,8281 руб. в 2006 году. Это обеспечило снижение себестоимости товаров на 1314 тыс. руб. или повышение прибыли на эту же сумму.

Прибыль от продаж уменьшилась в связи с увеличением расходов на продажу на один рубль выручки от продаж (7516/113275-6246/75448)∙113275 = = - 1861,5 тыс. руб.

Общее влияние факторов на изменение прибыли от продаж + 6545 тыс. руб. Значительная часть прибыли от продаж получена за счет улучшения результатов хозяйственной деятельности предприятия.