4. Установление взаимосвязей между параметрами моделей

Поскольку уравнение сверхидентифицированно, то можно установить взаимосвязь между коэффициентами исходной и приведенной системы путем простых алгебраических преобразований. Продемонстрируем эти преобразования.

В исходной системе пронумеруем уравнения в порядке их следования, получим

Найдем приведенный вид уравнения (1). Для это выполним следующие преобразования:

1) выражение для

из уравнения (4) подставим в уравнение

(1):

из уравнения (4) подставим в уравнение

(1):

;

(4.1)

;

(4.1)

2) избавимся от

эндогенной переменной

,

для этого уравнение (4) подставим в

уравнение (3):

,

для этого уравнение (4) подставим в

уравнение (3):

;

(4.2)

;

(4.2)

3) Подставим

полученное выражение в уравнение (2) и

найдем

:

:

;

;

;

;

(4.3)

(4.3)

4) подставим

уравнение (4.3) в первое уравнение системы

и найдем

:

:

(4.4)

(4.4)

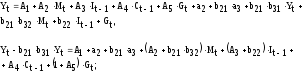

Получаем, что для первого уравнения:

Запишем приведенную форму для уравнения 4, используя ранее полученные результаты, для этого

1) выражение для

из (3) подставим в (2), получим

из (3) подставим в (2), получим

,

(4.5)

,

(4.5)

2) Подставим

и

и

в уравнение 4:

в уравнение 4:

(4.6)

(4.6)

Таким образом, для четвертого уравнения:

3) Результат для

подставляем в уравнение (3) и после

группировки и приведения подобных

слагаемых, получаем соответствие между

коэффициентами

подставляем в уравнение (3) и после

группировки и приведения подобных

слагаемых, получаем соответствие между

коэффициентами

;

;

(4.7)

(4.7)

Таким образом, для третьего уравнения:

4) Для второго уравнения получаем соотношение

. (4.8)

. (4.8)

Таким образом, для второго уравнения:

5. Оценка параметров модели двухшаговым методом наименьших квадратов

По указанным соотношениям в пункте 4 нельзя однозначно определить коэффициенты исходной модели, поэтому воспользуемся двухшаговым методом наименьших квадратов для определения этих параметров.

Определим теоретические значения для эндогенных переменных по приведенной модели. Для этого необходимо организовать хранения исходных данных (см. рис. 3.1) и данных полученных после сдвига строк для предопределенных переменных на 1 лаг (см. рис. 3.2).

Таблица 5.1 - Исходные данные после их сдвига на 1 лаг

|

Год |

Показатели |

|||||||

|

Ct |

Yt |

It |

rt |

Mt |

Gt |

Ct-1 |

It-1 |

|

|

2006 |

8,56 |

15,06 |

3,76 |

10,4 |

7,61 |

2,74 |

8,26 |

3,43 |

|

2005 |

8,26 |

14,113 |

3,43 |

10,3 |

5,313 |

2,423 |

7,45 |

3,07 |

|

2004 |

7,45 |

12,9 |

3,07 |

10,6 |

3,917 |

2,38 |

6,69 |

2,75 |

|

2003 |

6,69 |

11,77 |

2,75 |

10,8 |

2,739 |

2,33 |

3,95 |

1,55 |

|

2002 |

3,95 |

6,622 |

1,55 |

11 |

1,902 |

1,122 |

3,69 |

1,59 |

|

2001 |

3,69 |

6,374 |

1,59 |

11,3 |

1,415 |

1,094 |

3,37 |

1,36 |

|

2000 |

3,37 |

5,832 |

1,36 |

11,5 |

0,971 |

1,102 |

3,13 |

1,07 |

|

1999 |

3,13 |

5,28 |

1,07 |

11,9 |

0,612 |

1,08 |

|

|

Теперь оценим параметры каждого уравнения приведенной эконометрической системы (см. табл. 5.2 – 5.5).

Таблица

5.2 - Итоги регрессии для

зависимой переменной

|

N=7 |

Итоги регрессии для зависимой переменной: Yt () R= ,99803403 R2= ,99607192 Скорректир. R2= ,98821577 F(4,2)=126,79 p<,00784 Станд. ошибка оценки: ,43190 |

|||||

|

Бета |

Стд. Ош. Бета |

B |

Стд. Ош. В |

t(2) |

p-уровень |

|

|

Своб. член |

|

|

0,144107 |

0,809420 |

0,178037 |

0,875095 |

|

Mt |

-0,054240 |

0,167786 |

-0,090426 |

0,279723 |

-0,323270 |

0,777161 |

|

Gt |

0,805176 |

0,094540 |

4,329761 |

0,508380 |

8,516775 |

0,013508 |

|

Ct-1 |

-0,146997 |

0,539186 |

-0,270151 |

0,990917 |

-0,272627 |

0,810709 |

|

It-1 |

0,423702 |

0,528805 |

1,793380 |

2,238242 |

0,801245 |

0,507054 |

Таблица

5.3 - Итоги регрессии для

зависимой переменной

|

N=7 |

Итоги регрессии для зависимой переменной: rt () R= ,97847933 R2= ,95742179 Скорректир.R2= ,87226538 F(4,2)=11,243 p<,08334 Станд. ошибка оценки: ,16097 |

|||||

|

Бета |

Стд. Ош. Бета |

B |

Стд. Ош. В |

t(2) |

p-уровень |

|

|

Своб. член |

|

|

11,85856 |

0,301678 |

39,30868 |

0,000647 |

|

Mt |

0,26670 |

0,552406 |

0,05033 |

0,104255 |

0,48280 |

0,676915 |

|

Gt |

-0,63700 |

0,311257 |

-0,38777 |

0,189478 |

-2,04653 |

0,177316 |

|

Ct-1 |

2,57479 |

1,775179 |

0,53568 |

0,369323 |

1,45044 |

0,284008 |

|

It-1 |

-3,20654 |

1,741000 |

-1,53644 |

0,834212 |

-1,84178 |

0,206848 |

Таблица

5.4 - Итоги регрессии для

зависимой переменной

|

N=7 |

Итоги регрессии для зависимой переменной: It () R= ,99722991 R2= ,99446750 Скорректир. R2= ,98340250 F(4,2)=89,875 p<,01103 Станд. ошибка оценки: ,12743 |

|||||

|

Бета |

Стд. Ош. Бета |

B |

Стд. Ош. В |

t(2) |

p-уровень |

|

|

Своб. член |

|

|

0,084045 |

0,238815 |

0,351925 |

0,758516 |

|

Mt |

0,093023 |

0,199125 |

0,038555 |

0,082531 |

0,467160 |

0,686338 |

|

Gt |

0,689116 |

0,112198 |

0,921261 |

0,149995 |

6,141947 |

0,025499 |

|

Ct-1 |

-0,069665 |

0,639896 |

-0,031830 |

0,292365 |

-0,108869 |

0,923245 |

|

It-1 |

0,321403 |

0,627575 |

0,338204 |

0,660382 |

0,512134 |

0,659505 |

Таблица

5.5 - Итоги регрессии для

зависимой переменной

|

N=7 |

Итоги регрессии для зависимой переменной: Ct () R= ,99654875 R2= ,99310942 Скорректир. R2= ,97932826 F(4,2)=72,063 p<,01373 Станд. ошибка оценки: ,32520 |

|||||

|

Бета |

Стд. Ош. Бета |

B |

Стд. Ош. В |

t(2) |

p-уровень |

|

|

Своб. член |

|

|

0,060062 |

0,609456 |

0,098550 |

0,930484 |

|

Mt |

-0,136089 |

0,222225 |

-0,128981 |

0,210618 |

-0,612393 |

0,602629 |

|

Gt |

0,787849 |

0,125214 |

2,408499 |

0,382787 |

6,292014 |

0,024341 |

|

Ct-1 |

-0,228105 |

0,714128 |

-0,238321 |

0,746114 |

-0,319417 |

0,779688 |

|

It-1 |

0,604747 |

0,700379 |

1,455176 |

1,685292 |

0,863456 |

0,478895 |

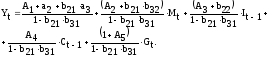

В результате получим приведенную форму системы

(5.1)

(5.1)

где

,

,

,

, ,

, - случайные ошибки.

- случайные ошибки.

Полученные

уравнения используем для определения

теоретических значений эндогенных

переменных. Организуем новую таблицу,

которая должна содержать столбцы

исходных эндогенных переменных, столбцы

для лаговых переменных

и

и

,

рассчитанных теоретически и представленных

со сдвигом, теоретических значений

,

рассчитанных теоретически и представленных

со сдвигом, теоретических значений

и

и

без сдвига (см. табл. 5.6).

без сдвига (см. табл. 5.6).

Таблица 5.6 - Исходные данные для определения параметров структурной системы

|

Год |

|

|

|

|

|

|

|

|

теорет. |

теорет. |

|

2006 |

7,61 |

2,74 |

8,26 |

3,43 |

8,64 |

3,81 |

10,27 |

15,23 |

7,85 |

3,33 |

|

2005 |

5,313 |

2,423 |

7,45 |

3,07 |

7,85 |

3,33 |

10,40 |

13,64 |

7,64 |

3,16 |

|

2004 |

3,917 |

2,38 |

6,69 |

2,75 |

7,64 |

3,16 |

10,44 |

13,21 |

6,59 |

2,74 |

|

2003 |

2,739 |

2,33 |

3,95 |

1,55 |

6,59 |

2,74 |

10,79 |

11,69 |

3,92 |

1,62 |

|

2002 |

1,902 |

1,122 |

3,69 |

1,59 |

3,92 |

1,62 |

11,02 |

6,68 |

3,66 |

1,50 |

|

2001 |

1,415 |

1,094 |

3,37 |

1,36 |

3,66 |

1,50 |

11,19 |

6,28 |

3,38 |

1,40 |

|

2000 |

0,971 |

1,102 |

3,13 |

1,07 |

3,38 |

1,40 |

11,49 |

5,89 |

3,41 |

1,37 |

|

1999 |

0,612 |

1,08 |

2,87 |

1,05 |

3,41 |

1,37 |

11,37 |

5,87 |

|

|

|

1998 |

0,6 |

1,1 |

|

|

|

|

|

|

|

|

-теорет.

-теорет. -теорет.

-теорет. – теорет.

– теорет. – теорет.

– теорет.

Таблица

5.7 - Итоги регрессии для

зависимой переменной

|

N=7 |

Итоги регрессии для зависимой переменной: Ct () R= ,99653766 R2= ,99308730 Скорректир. R2= ,98963096 F(2,4)=287,32 p<,00005 Стд. ошибка оценки: ,23032 |

|||||

|

|

Бета |

Стд. Ош. Бета |

B |

Стд. Ош. В |

t(2) |

p-уровень |

|

Своб. член |

|

|

0,077781 |

0,263373 |

0,295328 |

0,782439 |

|

|

0,929086 |

0,096729 |

0,529422 |

0,055119 |

9,605035 |

0,000657 |

|

|

0,074138 |

0,096729 |

0,081419 |

0,106229 |

0,766449 |

0,486141 |

-

теор.

-

теор. -

теор.

-

теор.

Таблица

5.8 - Итоги регрессии для

зависимой переменной

|

N=7 |

Итоги регрессии для зависимой переменной: It () R= ,96585442 R2= ,93287477 Скорректир. R2= ,89931215 F(2,4)=27,795 p<,00451 Стд. ошибка оценки: ,31386 |

|||||

|

|

Бета |

Стд. Ош. Бета |

B |

Стд. Ош. В |

t(2) |

p-уровень |

|

Своб. член |

|

|

18,87378 |

8,515091 |

2,21651 |

0,090965 |

|

|

-0,727604 |

0,332460 |

-1,57280 |

0,718654 |

-2,18854 |

0,093845 |

|

|

0,253211 |

0,332460 |

0,28526 |

0,374544 |

0,76163 |

0,488713 |

-

теор.

-

теор. -

теор.

-

теор.

Таблица

5.9 - Итоги регрессии для

зависимой переменной

|

N=7 |

Итоги регрессии для зависимой переменной: rt (3 задание) R= ,91213703 R2= ,83199395 Скорректир. R2= ,76479154 F(2,5)=12,380 p<,01157 Стд. ошибка оценки: ,27158 |

|||||

|

|

Бета |

Стд. Ош. Бета |

B |

Стд. Ош. В |

t(2) |

p-уровень |

|

Своб. член |

|

|

12,06899 |

0,383950 |

31,43376 |

0,000001 |

|

|

-0,266168 |

0,486314 |

-0,06157 |

0,112496 |

-0,54732 |

0,607694 |

|

|

-0,660067 |

0,486314 |

-0,09228 |

0,067988 |

-1,35728 |

0,232741 |

-

теор.

-

теор. -

теор.

-

теор.

На основе приведенных таблиц можно записать структурную форму модели:

(5.2)

(5.2)

где

,

,

,

,

- случайные ошибки.

- случайные ошибки.